安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

盡管股市已自此前的低點大幅反彈,但罕見的交易量低迷,似乎顯示沒有多少人敢進入由央行放水撐起來的市場。

摩根士丹利分析師克羅寧(Rob Cronin)在最近的一份報告指出,今年8月,歐洲金融衍生品成交量遠低于歷史季節性平均水平,這很奇怪。因為今年1月至7月的成交量還是自2010年以來的最高水平(只有個股期權1月至7月的交易量為2010年來最低水平)。

大摩認為,8月份流動性降幅如此夸張的原因有以下三個:

第一,2020年市場存在大量未被察覺的交易;

第二,股票現貨價格只恢復了大約65%;

第三,期權的成交量水平對許多定向基金來說仍然過高。

唯一的例外就是現金資產,其成交量僅略低于8月的正常水平,買賣價差不大。此外,數據顯示,與正常情況相比,盤中交易比收盤拍賣還要更多,這表明個股的交易更加活躍,散戶交易依然穩健。由于季節性因素,成交量不太可能在9月第一周前回升,這意味著在8月的剩余時間里成交量可能繼續低迷。

以下是大摩報告的主要摘要:

我們研究了6種產品的流動性,并比較了2010年至今8月1-18日之間的平均成交量,得出了以下發現。

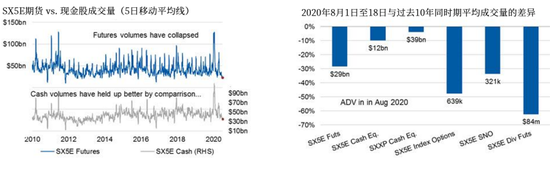

第一,在過去10年里,到目前為止,SX5E(歐洲斯托克50指數)指數期貨8月份的平均日成交量通常為410億美元左右。但今年,該數字僅為290億美元(較8月正常水平低28%。)

第二,到目前為止,SX5E指數期權在今年8月的平均日成交量僅為63.9萬份合約,較正常水平低48%。上次出現這么低的水平還是在2013年。

第三,2019年8月1日至18日,SX5E股息期貨日成交量為3.8億美元,今年僅為8400萬美元(較8月正常水平低62%)。

現金資產的交易表現得更為“正常”,僅略低于歷史同時期正常水平。8月份,SX5E的日均交易額為120億美元(比季節性正常水平低10%),SXXP的日均交易額為390億美元(比季節性正常水平低4%)。

下面左側的圖表顯示了SX5E期貨與現金資產的對比。可以發現,期貨成交量的下跌比現金更為明顯。右圖則展示了2020年8月1日至18日,與過去10年同時期平均成交量的差異。可以發現,今年現金成交量比其他產品表現相對更好。

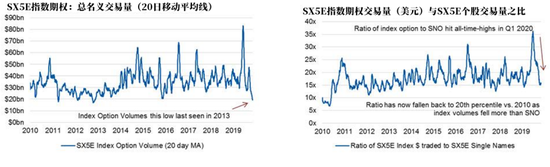

除了股息期貨(其名義交易量通常比股票期貨低0.5%),成交量季節性下跌幅度最大的當屬SX5E指數期權,其20天成交量移動均值剛剛才達到2013年的水平。

與其他產品不同,個股期權今年1月至7月的交易量是2010年來最低的。今年3月,SX5E指數期權名義交易量與SX5E個股名義交易量之比達到了37,為10年高點。自那以來,由于指數期權交易量減少,該比值已跌至15。

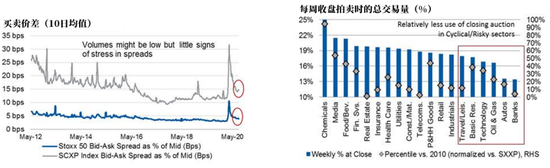

此外,大摩也指出,在2020年第一季度,現金股買賣價差創下了歷史新高。SX5E股票平均價差最高時為12個基點,而小型股SCXP指數價差則高達32個基點。好消息是,現在兩者價差分別為4個基點和15個基點,已經縮窄了約80%。大摩指出,這是現金資產正常化的跡象。

最后,SX5E和SXXP指數上月收盤拍賣交易量大幅下降。這可能是因為那些進行現金資產交易的投資者,是更活躍的日內交易者。

責任編輯:張玉潔 SF107

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)