文/新浪財經意見領袖專欄作家 任澤平 連一席 郭雙桃

導讀

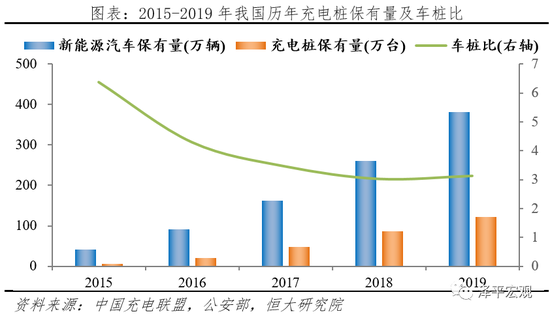

全球汽車行業正面臨百年大變局, 發展新能源汽車是我國從汽車大國走向汽車強國的必由之路,推進充電基礎設施建設是落實這一戰略的有力保障。2015年至2019年我國充電樁保有量從6.6萬臺增加到121.9萬臺,同期新能源汽車保有量從42萬輛增加到381萬輛,對應車樁比從2015年6.4:1下降到2019年3.1:1,充電配套有所改善。

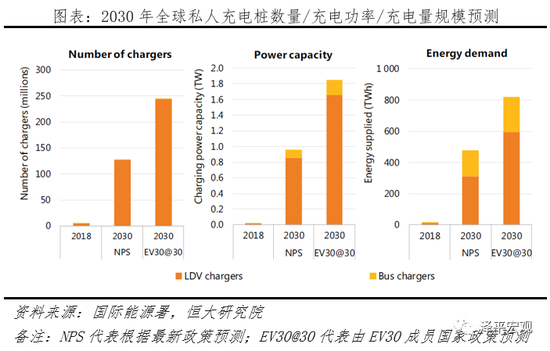

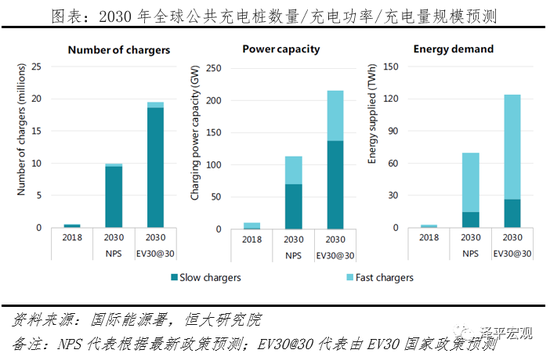

我們在2月28日發布《是該啟動“新”一輪基建了》,引發市場對“新基建”的廣泛關注和討論,隨后央視新聞將充電樁列為七大新基建領域之一,2020年政府工作報告將充電樁列入新基建重要抓手。充電基礎設施建設前景廣闊。據國際能源署測算,2030年全球私人充電樁保有量預計達到12800-24500萬臺,總充電量達480-820TWh;全球公共充電樁保有量預計達1000-2000萬臺,總充電量達70-124TWh。假設國內市場占全球充電樁市場的份額為40%,那么2020至2030年國內充電樁設備和服務市場規模將超過5000億元,有望成為新基建的重要抓手之一。

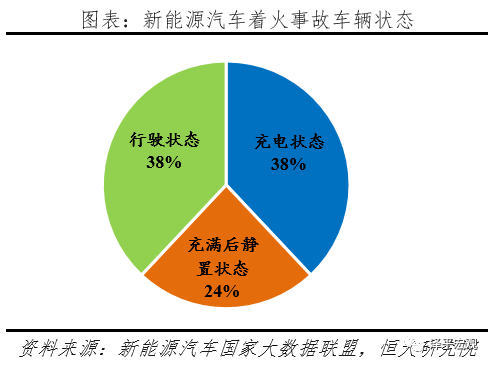

盡管潛力巨大,但目前行業發展仍面臨不少問題:1)私人建樁少:截止到2019年12月,我國私人充電樁保有量僅70.3萬臺,目標完成率不足17%;2)公共充電難:2019年新能源汽車用戶十大熱門城市中,35.94%的公共充電樁停車位被燃油車占領、20.65%的公共充電樁發生故障;即使不考慮等待時間,2019年北京市電動車用戶單筆使用公共快充樁充電時長達1.32h、公共慢充樁充電時長5.09小時;3)充電存在安全隱患:從2019年5月1日至2019年底,國家新能源汽車大數據平臺監測和統計的新能源車輛事故共計113起,在著火事故車輛中,處于充電狀態、充滿電后靜置狀態最容易發生著火事故,分別占比38%和24%。

我們建議:1)由中央負責頂層設計,制定面向2030年的充電樁建設中長期發展規劃,給予市場明確指引;2)地方因城施策給予充電樁補貼;3)協調多方力量、鼓勵以合資形式成立充電樁運營公司;4)加快智能有序充電試點,總結經驗進行全國推廣;5)加快充電樁標準體系建設,改善充電樁故障率高、充電安全隱患等問題。

目錄

1 中國充電基礎設施發展情況

1.1 充電基礎設施成新基建七大領域之一,潛在市場超千億

1.2 私人充電樁建設提速,增速高于公共充電樁

1.3 二三線城市充電樁建設加快

1.4 國企、民營等多類主體參與建設經營,行業集中度高

2 充電樁行業面臨的主要挑戰:私人建樁率低、公共充電難

2.1 私人樁:目標完成率不到20%

2.2 公共樁:充電樁不可用、充電時間長、存在安全隱患、利用率低問題亟待解決

2.2.1 燃油車占位多、故障率高導致部分公共充電樁不能用

2.2.2 公共充電耗時長

2.2.3 充電引發著火事故占比高、電池在高SOC狀態下安全性變差

2.2.4 充電利用率低、運營商持續虧損、建樁積極性弱

3 展望與建議:推廣智能有序充電,建設充電樁網絡共享平臺,積極探索新型商業模式

3.1 行業格局展望:未來將以智能有序私人充電為主、大功率公共快充為輔、換電模式作為細分市場補充

3.1.1 私人領域:智能有序充電可降低電網沖擊、減少電網改造

3.1.2 公共領域:大功率充電是未來趨勢

3.1.3 細分市場:換電站增加迅速、更適合標準化程度高、對運營效率要求高等場景

3.2 產業賦能展望:充電樁將成為汽車數據端口,數據前景廣闊。

3.3 政策建議:中央負責頂層設計、地方因城施策、加快智能有序充電試點、完善充電標準體系

正文

1 中國充電基礎設施發展情況

1.1 充電基礎設施成新基建七大領域之一,潛在市場超千億

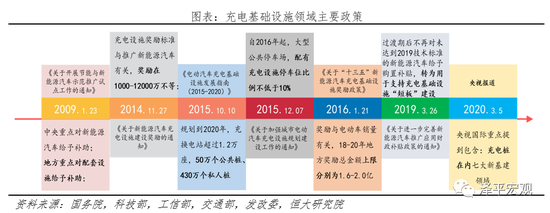

充電基礎設施政策支持力度不斷提升。從2009年“十城千輛”新能源汽車示范推廣開始,我國定下“中央補貼新能源汽車,地方補助充電設施”的政策基調。2014年11月,工信部發布《關于新能源汽車充電設施建設獎勵的通知》,按照推廣新能源汽車數量,分檔給予地方充電設施補助獎勵。2019年3月,工信部發布《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》,明確未來“補貼將從新能源汽車購置轉向充電基礎設施建設”。近期央視新聞將充電樁列為七大新基建領域之一,充電基礎設施建設關注度、支持度不斷提升。

2019年中國充電樁保有量超100萬,車樁比達3.1:1。充電樁作為電動汽車的重要配套,有力地支撐著我國新能源汽車產業高速發展。據中國充電聯盟披露,我國充電樁保有量從2015年6.6萬臺增加到2019年121.9萬臺,年復合增速107.3%;據公安部披露,我國新能源汽車保有量從2015年42萬輛,增加到2019年381萬輛,年復合增速73.5%;對應車樁比從2015年6.4:1下降到2019年3.1:1,充電配套有所改善。

2019年5月國際能源署IEA發布《Global EV Outlook 2019》報告,并對2030年全球充電樁規模作出預測:基于各國最新政策(NPS)及EV30組織(EV30@30)國家政策兩種情形,到2030年全球私人充電樁預計保有量分別達12800/24500萬臺,總充電功率達1000/1800GW,總充電量達480/820TWh;全球公共充電樁預計保有量達1000/2000萬臺,總充電功率達113/215GW,總充電量達70/124TWh。

假設不考慮各個國家差異、2030年公共樁均價3萬/臺、私人充電樁均價0.4萬/臺、電費0.5元/kWh、服務費0.7元/kWh,預計2030年全球充電樁總規模0.81-1.58萬億元,2030年充電費用總規模0.66-1.13萬億元。假設國內市場占全球充電樁市場的份額為40%,那么國內充電樁設備和服務市場規模將超過5000億元。

1.2 私人充電樁建設提速,增速高于公共充電樁

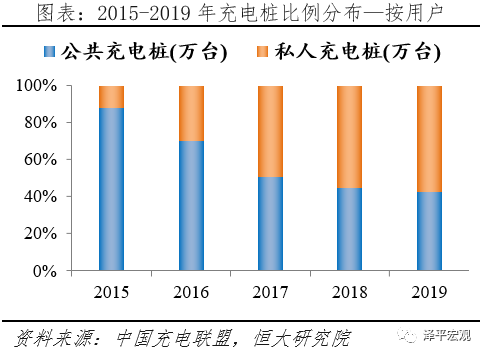

私人充電樁四年增長近十倍。按照用戶場景,充電樁可分為廣義公共充電樁和私人充電樁,其中廣義公共充電樁,又可細分成狹義公共充電樁和公共專用樁(本文公共充電樁無特殊說明都指廣義公共充電樁)。2020年2月,中國充電聯盟發布《2019-2020年度中國充電基礎設施發展年度報告》披露,我國公共充電樁從2015年5.78萬臺增加到2019年51.64萬臺,年復合增速72.89%;私人充電樁從2015年0.80萬臺增加到2019年70.30萬臺,年復合增速206.17%;近幾年私人充電樁建樁提速,占比從2015年12.16%提升到2019年57.67%,提升45.51個百分點。

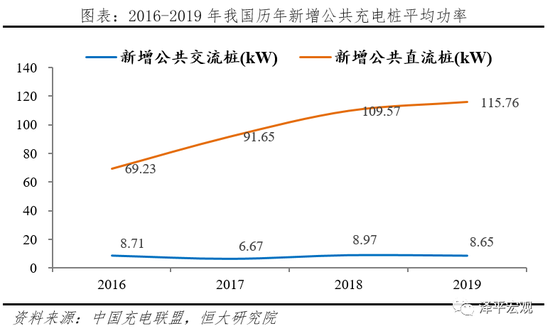

據中國充電聯盟2020年2月發布《2019-2020年度中國充電基礎設施發展年度報告》披露,2016-2019年我國新增公共交流樁功率分別為8.71、6.67、8.97、8.65kW,基本保持在8.7kW左右,主要是因為交流樁對功率要求小,且標準化程度更高。目前我國公共交流樁分為單相交流樁和三相交流樁,其中三相交流樁主要有21kW、40kW和80kW三種,但整體數量較少;單相交流樁有3.5kW和7kW兩種,以7kW為主。相反,我國新增公共直流充電樁平均功率從2016年69.23kW持續增加到2019年115.76kW,功率提升67.2%,主要是用戶對于快充的需求增加所致。

1.3 二三線城市充電樁建設加快

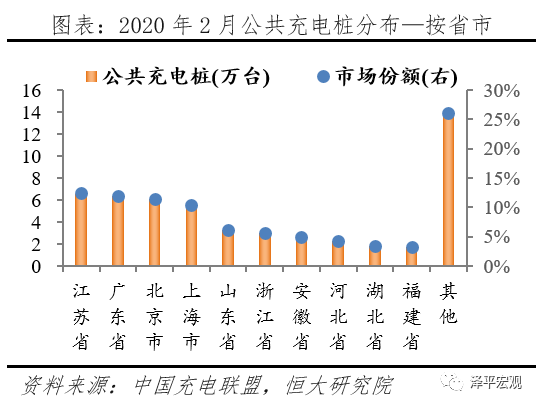

據中國充電聯盟披露,截至2020年2月,我國公共充電樁TOP10省市分別為江蘇、廣東、北京、上海、山東、浙江、安徽、河北、湖北、福建,合計公共充電樁保有量39.24萬臺,占比73.9%,其中前四名市場份額皆超過10%,合計占比46.1%;從趨勢上看,北京、上海、廣東等發達地區公共充電樁市場份額持續降低,從2016年2月43.5%減少到2020年2月36.1%,二三線城市充電樁建設加快,從側面映證我國新能源汽車往二三線城市滲透提速。

1.4 國企、民營等多類主體參與建設運營,行業集中度高

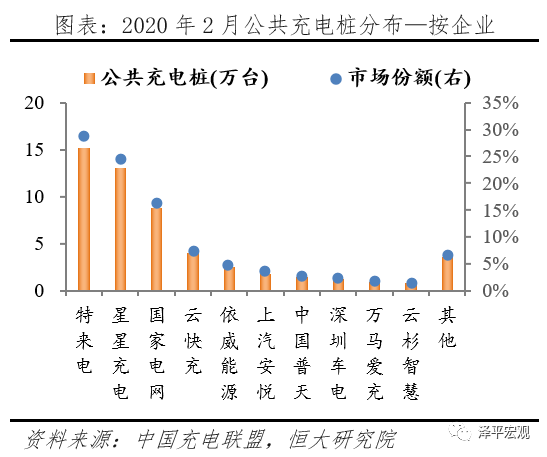

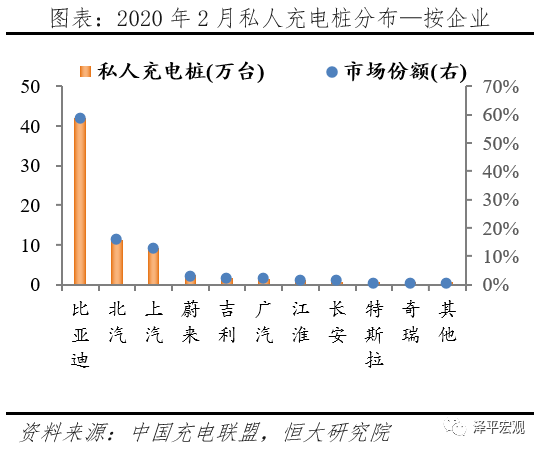

據中國充電聯盟披露,截至2020年2月,我國公共充電樁TOP10企業中,特來電、星星充電、國家電網分別運營公共充電樁15.22、13.02、8.78萬臺,對應市占率28.7%、24.5%、16.5%,遠高于其它企業,合計占比69.7%;我國私人充電樁TOP10企業中,前三名皆是傳統車企,其中比亞迪一家獨大,運營私人充電樁41.9萬臺,市場份額58.7%,遠高于北汽11.3萬臺、15.9%,上汽9.4萬臺、13.1%。

2 充電樁行業面臨的主要挑戰:私人建樁率低、公共充電難

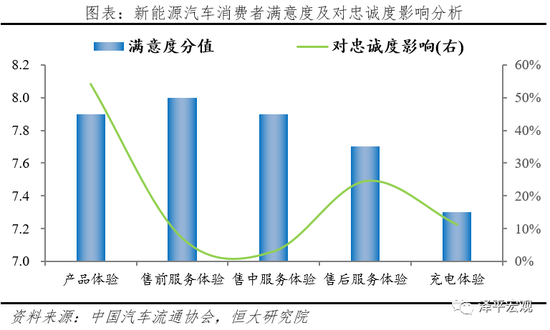

雖然我國車樁比不斷下降,充電配套持續改善,但是行業仍然存在部分問題亟待解決,新能源汽車用戶對充電的滿意度仍然較低,嚴重影響了新能源汽車消費體驗。2019年8月,中國汽車流通協會發布的《2019新能源汽車消費市場研究報告》調查顯示:充電體驗對品牌忠誠度影響11.2%,遠高于售前和售中服務體驗;而當前新能源車用戶對充電體驗滿意度最低,只有7.3分,說明充電體驗已成為他們的核心痛點。

2.1 私人樁:目標完成率不到20%

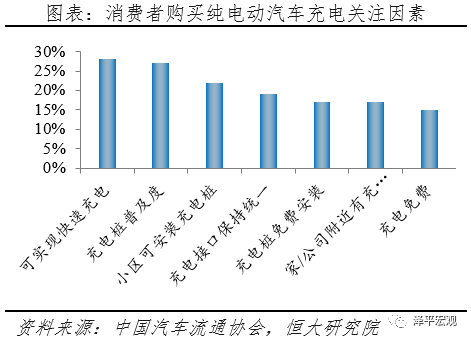

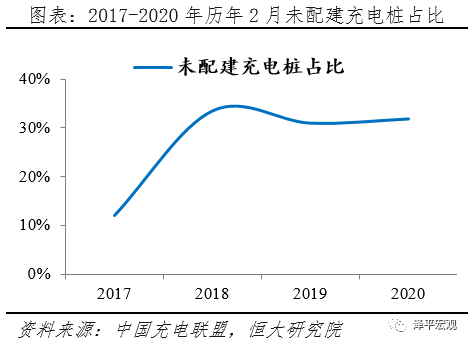

私人充電樁成用戶購車關注重點,且存在行業痛點。2019年8月,中國汽車流通協會發布《2019新能源汽車消費市場研究報告》調查顯示,消費者在購買純電動車時關注充電問題中,充電樁普及度、小區可安裝充電樁分別占比22%、17%。根據充電聯盟披露,截至2020年2月,通過聯盟內成員整車企業采樣1047525輛車的車樁相隨信息,未能配建充電樁占比31.85%,相比之前并無明顯改善。

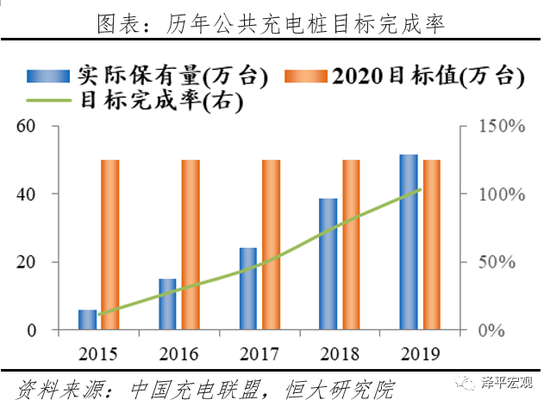

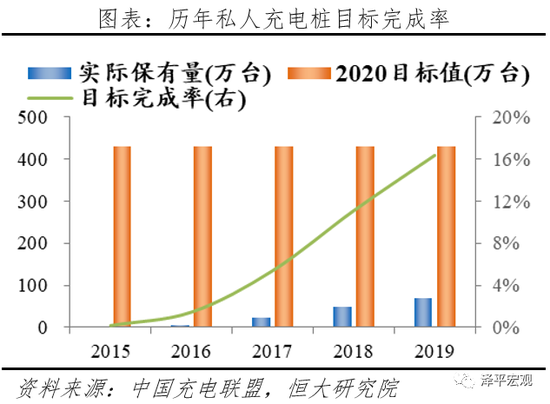

私人充電樁目標完成率不足20%。2015年10月,發改委、工信部等五部委聯合發布《電動汽車充電基礎設施發展指南(2015-2020)》,規劃至2020年我國將新增集中式充換電站超過1.2萬座,分散式充電樁超過480萬,其中公共樁50萬、私人樁430萬,以滿足全國500萬輛電動汽車充電需求。據中國充電聯盟統計,截至到2019年底,我國公共充電樁保有量51.64萬臺,提前1年完成目標;而私人充電樁保有量只有70.30萬輛,完成率16.3%,遠低于預期。

2.2 公共樁:充電樁不可用、充電時間長、存在安全隱患、利用率低等問題亟待解決

當前公共充電領域存在四類痛點:1)部分充電樁不可用;2)可用充電樁充電較慢;3)快充樁存在安全隱患;4)建樁數量和充電利用率很難平衡,持續虧損削弱運營商建樁積極性。

2.2.1 燃油車占位多、故障率高導致部分公共充電樁不能用

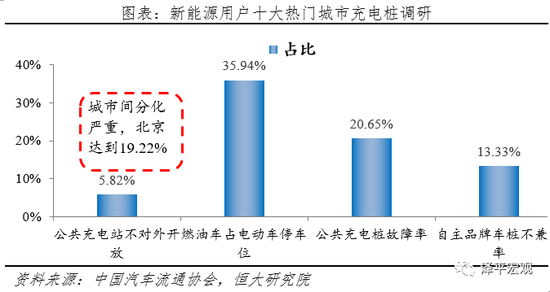

2019年8月,中國汽車流通協會發布的《2019新能源汽車消費市場研究報告》披露:針對新能源用戶十大熱門城市(北京、上海、深圳等)公共充電樁調查顯示,主要有四類問題導致部分公共充電樁不能用:1)5.82%的公共充電樁不對外開放,且各城市分化嚴重,北京這一比例高達19.22%;2)35.94%的公共充電樁停車位被燃油車占領;3)20.65%的公共充電樁發生故障;4)13.33%的自主品牌充電樁相互不兼容。

2.2.2 公共充電耗時較長

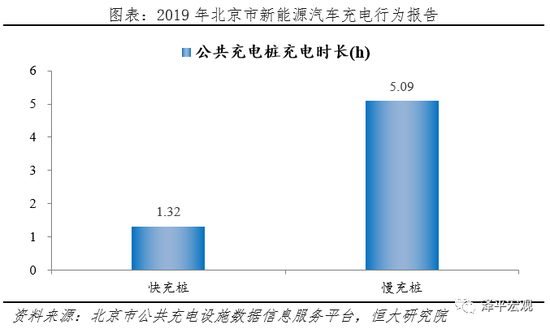

2019年12月北京市公用充電設施數據信息服務平臺e充網發布《2019北京市新能源汽車充電行為報告》顯示:用戶單筆平均充電量22.15kWh,單筆充電金額31.87元;單筆使用公共快充樁充電時長1.32h、公共慢充樁充電時長5.09小時,但這不包括排隊的時間。值得注意的是,根據合格證數據統計,我國新增純電動汽車單車帶電量從2015年1月的22.2kWh提升到2020年1月的48.3kWh,不考慮公交和插電混動乘用車,22.15kWh只能補充純電動乘用車50%-80%的電量。

2.2.3 充電引發著火事故占比高,電池在高SOC狀態下安全性變差

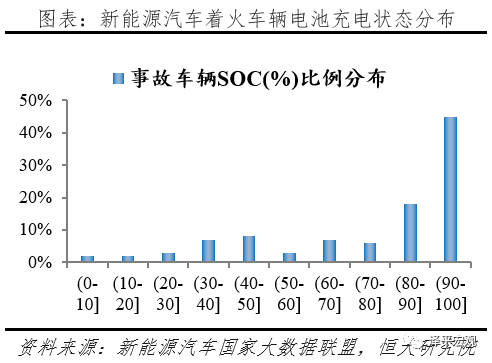

據新能源汽車國家大數據聯盟披露,從2019年5月1日至2019年底,國家平臺監測和統計的新能源車輛事故共計113起。其中在著火事故車輛中,處于充電狀態、充滿電后靜置狀態,最容易發生著火事故,分別占比38%和24%。另外,新能源汽車著火事故大多發生在高SOC狀態;SOC在90%以上的事故占比達到45%,SOC在95%以上占比29%。

2.2.4 充電利用率低,運營商持續虧損,建樁積極性弱

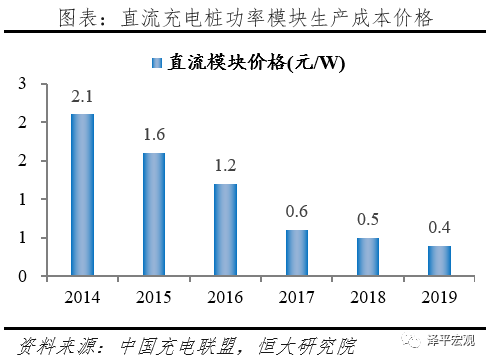

據中國充電聯盟披露,截至2019年12月,我國公共充電樁交流樁和直流樁分別占比58%、42%;2019年新增公共充電樁交流樁、直流樁分別占比58%、42%。以公共直流樁為例,其核心零部件直流模塊(切換交流成直流)成本占比較高,近80%;近幾年成下降趨勢,降幅逐漸趨緩,截止到2019年價格在0.4元/W左右;根據下列合理假設,測算其實現盈虧平衡的充電利用率應在8-10%之間,與主流充電樁運營商反饋基本一致。

1)固定成本:設備成本在2.5萬元(50kW*0.4元/W÷80%),考慮配電和土地建設施工成本,合理估算在5-7萬元,以6萬元記;2)營業收入:按照0.7元/kWh充電服務費(考慮分成之后);3)相關費用:貸款比例50%,貸款利率6%,設備折舊10年、年設備維護+人工費用為初始成本10%。

根據計算,年平均營業成本在1.38萬元,對應需充電19700kWh,也即50kW充電樁需充電394h,充電利用率需達到9.0%方實現盈虧平衡(交流樁基本也維持在該水平)。

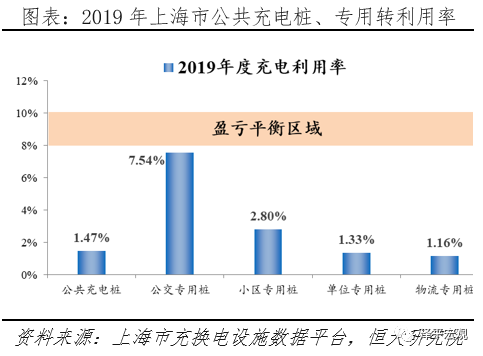

充電樁投入大,盈虧嚴重依賴充電時長,增加充電樁數量與提升充電利用率很難同時實現。據上海唯一官方平臺—上海充換電設施公共數據采集與檢測市級平臺統計,2019年上海市公共充電樁,狹義公共充電樁、公共專用樁、小區專用樁、單位專用樁、物流專用樁充電利用率分別為1.47%、7.54%、2.80%、1.33%、1.16%,遠未達到盈虧平衡點。即使是充電樁數量排名第一的特銳德也只在2018年達到12.12萬臺充電樁、11.3億kWh體量才實現盈虧平衡。

3 展望與建議:推廣智慧有序充電,建設充電網絡信息共享平臺,積極探索新興商業模式

3.1 行業格局展望:未來將以智能有序充電為主、大功率公共充電為輔、換電站作為細分市場補充

3.1.1 私人領域:智能有序充電可降低電網沖擊、減少電網改造

私人樁成本低廉、技術成熟,但是截止到2019年12月份,私人建樁70.3萬,目標完成率16.3%,遠不及預期。主要在于建樁有兩大難點:1)物業難,由于建立私人充電樁涉及到電路鋪設、安全隱患,且部分小區存在物業更換頻繁等問題;2)電網難,部分老舊小區電網已接近滿載,即使7kW的慢充樁數量較大也會對電網容量造成沖擊。

國家電網通過對北京市居民區私人充電樁運行數據分析發現,多數人在下班回家后立即充電,充電時間分布在18:00-01:00,高峰時段集中19:00-22:00,充電負荷與生活用電負荷高峰時段嚴重重疊,形成3個小時左右的尖峰負荷;而居民生活用電在夜間有8個小時左右的低谷期,負荷率僅為10%-20%;若充分利用80%的低谷容量空間,戶均可為1.2輛車充電,現有配電網無需改造即可實現社區全部車輛充電。

3.1.2 公共領域:大功率充電是未來趨勢

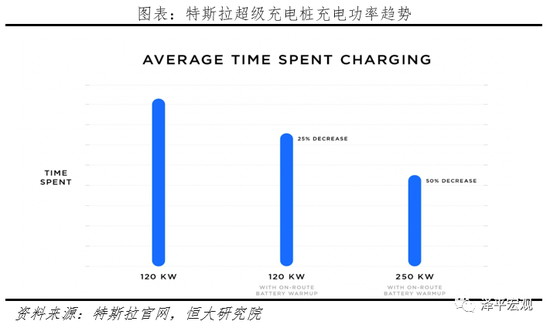

2019年北京市用戶快充樁充電時間長達1.32h,充電慢已經成為車主核心痛點,之后隨著單車帶電量的提升,若不提升公共充電功率,這一問題只會愈加嚴重,因此目前各方勢力都在努力提升充電樁功率。以特斯拉為例,2019年3月推出第三代功率250kW的充電樁,相比第二代120kW提升了108.3%;據充電聯盟統計,我國新增公共充電樁平均功率從2016年69.23kW持續增加到2019年115.76kW,功率提升67.2%。

3.1.3 細分市場:換電站增加迅速,更適合標準化程度高、對運營效率要求高等場景

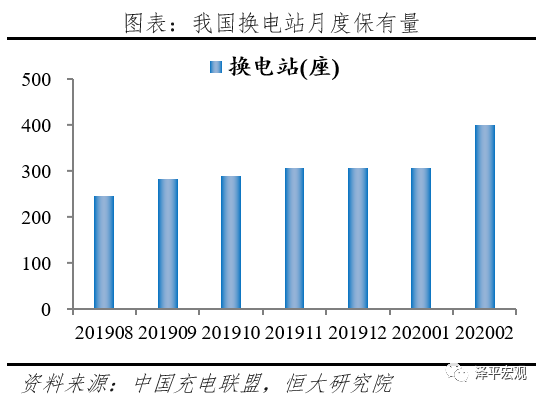

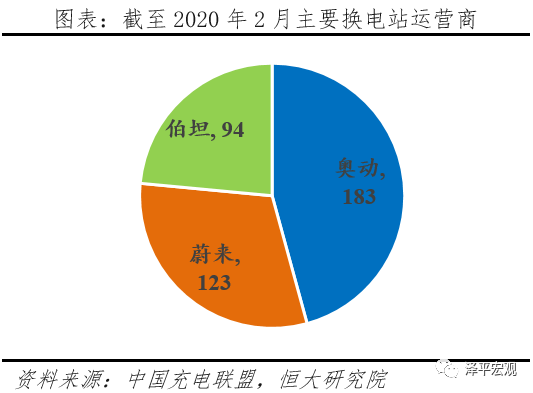

公共充電領域,慢充所需時間長,快充存在安全隱患且導致電池衰減嚴重等問題;相比公共充電而言,換電模式可迅速補充能源,解決里程和充電焦慮并降低購置成本。但是換電模式缺點也很明顯,建站成本高、電池規格難統一,無法解決電池所有權問題;所以換電模式比較適合在公交車和運營車上使用,因為兩者標準化程度高,而且對運營效率要求更嚴。在私家車領域,由于定制化屬性強,換電模式只適用自家車型,更適合有一定銷量規模的車企。據充電聯盟統計,截至2020年2月,我國換電站保有量400座,相比2019年8月245座增加63.3%;主要運營商有三家,奧動、蔚來、伯坦分別運營183、123、94座。

3.2 產業賦能展望:充電樁將成為汽車數據端口,數據前景廣闊

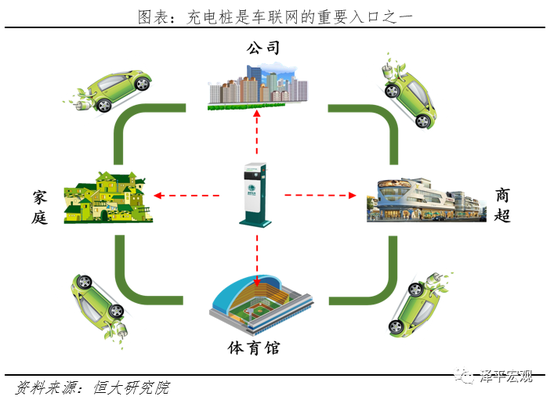

未來生活場景只要涉及到電動車出行,背后都離不開電能的支持,這一特性決定了充電樁獲取數據的便利性和廣泛性,充電樁將成為未來車聯網的重要入口之一,數據價值值得挖掘。我們認為充電樁數據將有三方面應用價值:

1)充電安全數據:通過對電動車進行充電,監測充電過程的電池系統的電壓、電流、溫度變化,結合歷史充電數據,可實現充電安全預警。據特來電大數據平臺披露,截至2018年底,特來電大數據云平臺對3780多萬次充電過程有安全監控和防護情況,觸發25.8萬次主動防護,占比1.04%,預計預防20~25起重大事故。

2)汽車用電數據:通過對所有平臺中電動車的監測,可以推斷各城市不同車型電動車的保有量、日均充電、用電量、日均行駛里程等數據。相關數據可輔助新能源汽車推廣、協助充電樁建設提高運營效率、降低二手車信息不對稱,繁榮新能源二手車市場。

3)汽車行為數據:通過獲得車企授權,實現車載系統等數據互通,可記錄汽車重要行為數據,包括車主駕駛習慣、行駛軌跡、用車時長、周圍環境等,實現充電數據、車輛數據、電網數據、環境數據、用戶數據等全覆蓋。

3.3 政策建議:中央負責頂層設計、地方因城施策、加快智能有序充電試點、完善充電標準體系

我們認為可以從如下幾個方面著手,推廣充電樁的建設。

一、中央負責頂層設計,制定充電樁建設中長期發展規劃,給予市場明確指引。2015年發改委、能源局、工信部、住建部聯合發布《電動汽車充電基礎設施發展指南(2015-2020)》,指導我國充電樁建設;當前已到2020年3月份,需要重新制定2020年以后發展規劃。

二、地方結合實際情況,因地制宜推廣充電樁,給予補貼。科學布局充電樁地理建設,兼顧運營效率與充電便捷度;對于新能源公交車、運營車較多的省市以大功率快充樁建設為主,其他城市以慢充樁建設為主。

三、鼓勵充電樁產業上下游相關方以合資形式成立充電樁運營公司。協調各方利益訴求,解決公共充電樁投資大、不互聯互通等問題。

四、加快智能有序充電試點,總結經驗進行全國推廣。利用晚上十點以后的低谷期充電,不僅充電成本低,而且不會對電網造成沖擊,可很大程度解決私人建樁過程中的電網擴容難等問題。

五、加快充電樁標準體系建設,改善充電樁故障率高、充電安全隱患等問題。

六、借鑒美國經驗,聯合商業力量,給予補貼、貸款或稅收優惠:美國在公共充電樁選址方面更多樣化,百思買、西夫韋、全食超市、宜家等商業巨頭皆在旗下連鎖店內停車場安裝充電樁。調研顯示,在店鋪外安裝充電樁后,消費者在店里停留的平均時間是以往的3倍,消費額也有所增長。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。