安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場資訊→【下載地址】

原標(biāo)題:三大國際機(jī)構(gòu)研判“新冠衰退”,全球經(jīng)濟(jì)復(fù)蘇將如何展開?

隨著新冠肺炎疫情在全球的快速蔓延,嚴(yán)格的防疫措施和“經(jīng)濟(jì)暫停”對全球經(jīng)濟(jì)造成的打擊逐漸顯現(xiàn),全球經(jīng)濟(jì)陷入二戰(zhàn)以來前所未有“新冠衰退”。近日,隨著各國“解封”展開,疫情出現(xiàn)反彈,以情況最嚴(yán)重的美國為例,上周五其單日新增病例達(dá)疫情暴發(fā)以來最高點(diǎn)。

新冠肺炎疫情將對全球經(jīng)濟(jì)造成多嚴(yán)重的影響?全球經(jīng)濟(jì)復(fù)蘇將如何演進(jìn)?疫情和經(jīng)濟(jì)又將如何相互作用?綜合過去一個月以來國際貨幣基金組織(IMF)、世界銀行與經(jīng)合組織(OECD)發(fā)布的最新報(bào)告,本文全面梳理和分析了三大國際機(jī)構(gòu)的預(yù)測與觀點(diǎn),初步討論了全球經(jīng)濟(jì)復(fù)蘇的核心決定因素。

我們認(rèn)為,隨著最近經(jīng)濟(jì)重啟導(dǎo)致疫情反復(fù),經(jīng)濟(jì)復(fù)蘇存在從“V形”向某種形態(tài)的“W形”演化的風(fēng)險(xiǎn)。但除非新冠病毒出現(xiàn)顯著變異,并和更嚴(yán)重的“第二輪”相結(jié)合,由于民眾和決策者對于經(jīng)濟(jì)衰退代價(jià)的容忍度降低,主要經(jīng)濟(jì)體再次進(jìn)入“全面封鎖”的概率降低。

全球PMI的最新數(shù)據(jù)也指向了更加樂觀的經(jīng)濟(jì)復(fù)蘇方向。我們認(rèn)為,在IMF的兩個非基線情境中,第二種情形,即經(jīng)濟(jì)更快復(fù)蘇的概率上升。同時(shí),中國經(jīng)濟(jì)復(fù)蘇態(tài)勢更趨清晰,結(jié)合第一財(cái)經(jīng)中國高頻經(jīng)濟(jì)活動指數(shù)(YHEI)和初步模型等工具,我們預(yù)計(jì)中國2020年經(jīng)濟(jì)增長區(qū)間在1.5%~3%。

一、三大國際機(jī)構(gòu)對“新冠衰退”預(yù)期悲觀

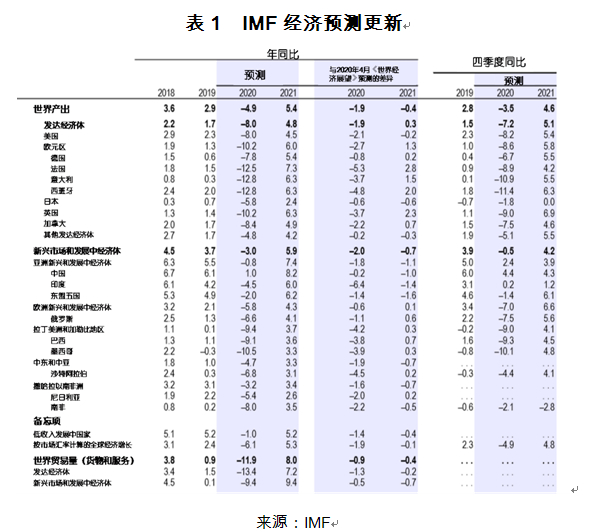

6月24日,IMF發(fā)布了對于全球在2020年及2021年的經(jīng)濟(jì)預(yù)測更新報(bào)告,與4月的預(yù)測相比更為悲觀。相比4月發(fā)布的預(yù)測,報(bào)告預(yù)計(jì)本年經(jīng)濟(jì)衰退將進(jìn)一步加深,2021年經(jīng)濟(jì)復(fù)蘇將放緩。IMF預(yù)計(jì)2020年全球經(jīng)濟(jì)增長率將下降至-4.9%,比4月的預(yù)測低1.9%;2021年全球經(jīng)濟(jì)將出現(xiàn)部分復(fù)蘇,增長率將達(dá)到5.4%,低于此前預(yù)計(jì)的5.8%。

具體來看,其對發(fā)達(dá)經(jīng)濟(jì)體的預(yù)測要遠(yuǎn)比新興市場及發(fā)展中經(jīng)濟(jì)體悲觀。發(fā)達(dá)經(jīng)濟(jì)體2020年GDP增速為-8%,美歐日的GDP增速預(yù)期分別為-8%、-10.2%以及-5.8%,與4月經(jīng)濟(jì)增速預(yù)測相比,分別調(diào)降了2.1%、2.7%及0.6%。

新興市場與發(fā)展中國家2020年的GDP增速將為-3%。較為樂觀的新興經(jīng)濟(jì)體預(yù)測主要來自對中國經(jīng)濟(jì)的樂觀預(yù)期,中國是唯一實(shí)現(xiàn)正增長的主要經(jīng)濟(jì)體,GDP增速預(yù)期為1%,較4月預(yù)測上調(diào)1.2個百分點(diǎn);而印度、俄羅斯、巴西的GDP預(yù)期增速分別為-4.5%、-6.6%以及-9.1%,遠(yuǎn)非樂觀。

IMF的基線情景下調(diào),反映了此次新冠肺炎疫情所造成的嚴(yán)重經(jīng)濟(jì)影響遠(yuǎn)超預(yù)期。與以往經(jīng)濟(jì)衰退不同,本次衰退消費(fèi)與服務(wù)業(yè)產(chǎn)出的下降尤為顯著。在經(jīng)濟(jì)衰退中,消費(fèi)者可以通過儲蓄、社會保障網(wǎng)或家庭支持來平滑消費(fèi)支出,與投資相比,消費(fèi)所受的影響較弱。但在此次疫情中,自愿的社交隔離、為平滑疫情曲線采用的經(jīng)濟(jì)封鎖措施、斷崖式的收入損失以及消費(fèi)信心疲弱導(dǎo)致消費(fèi)和服務(wù)業(yè)產(chǎn)出面臨顯著下滑。當(dāng)需求減弱、供應(yīng)中斷以及未來營收不確定性增加時(shí),企業(yè)同樣選擇削減投資。因此,此次疫情所帶來的是廣泛的總體需求沖擊以及短期的供應(yīng)端中斷所形成的組合影響。

從全球范圍內(nèi)來看,人員的流動性依然被抑制。在3月中旬至5月中旬期間,全球多數(shù)國家都采取了最為廣泛和嚴(yán)格的經(jīng)濟(jì)封鎖措施。隨著各國逐步重啟經(jīng)濟(jì)活動,部分地區(qū)的人員流動性有所提升,但仍遠(yuǎn)低于疫情前的水平,這顯示出在疫情環(huán)境下,人們依然傾向于選擇減少人與人之間的暴露。從手機(jī)追蹤的流動性數(shù)據(jù)來看,在多數(shù)國家,零售、休閑、交通樞紐和工作場所的人員流動性依然維持在被抑制的水平。

勞動力市場同樣面臨嚴(yán)峻的打擊。經(jīng)濟(jì)活動驟降對全球的勞動力市場形成災(zāi)難性的打擊。一些國家(尤其是歐洲國家)通過短期補(bǔ)貼的形式來控制疫情對勞動力市場的打擊。即使如此,根據(jù)國際勞工組織(ILO)的數(shù)據(jù),與2019年四季度相比,2020年一季度所減少的工作時(shí)長相當(dāng)于1.3億個全職工作崗位的消失,二季度所減少的工作時(shí)長有可能達(dá)到3億個全職工作消失的水平。隨著經(jīng)濟(jì)活動重啟,4月可能是經(jīng)濟(jì)活動疲軟的底部。以美國為例,5月的就業(yè)報(bào)告顯示,一些最受封鎖措施影響的停薪休假的員工已開始回到原先的工作崗位上。

勞動力市場的沖擊也存在結(jié)構(gòu)性影響。那些無法選擇在家工作的低技能勞工將最受勞動力市場沖擊的影響。在不同性別間,收入損失的幅度也不一樣,在一些國家,女性低收入工作者將承受最為嚴(yán)重的經(jīng)濟(jì)后果。在全球大約20億非正式就業(yè)的勞動力中,ILO預(yù)計(jì)將有80%受到嚴(yán)重打擊。

全球貿(mào)易收縮。此次疫情所造成的各國經(jīng)濟(jì)的同步衰退將各國自身的停工停產(chǎn)傳導(dǎo)至全球。一季度貿(mào)易同比收縮3.5%,反映了疲弱的需求、跨境旅游的崩潰以及停工停產(chǎn)導(dǎo)致的供應(yīng)鏈中斷。

全球通脹將持續(xù)疲弱。發(fā)達(dá)經(jīng)濟(jì)體的平均通脹水平由2019年末的1.7%下降至2020年4月的0.4%,下降幅度達(dá)到1.3個百分點(diǎn);新興市場經(jīng)濟(jì)體的平均通脹則從5.4%下降至4.2%,下降幅度達(dá)到1.2個百分點(diǎn)。目前來看,由供應(yīng)端中斷所造成的成本上升已被總需求下滑與油價(jià)下跌所帶來的通縮壓力所抵消。

總體而言,在IMF預(yù)測的基線情景下,全球經(jīng)濟(jì)活動將在2020年二季度到達(dá)底部,之后就此復(fù)蘇。2021年,消費(fèi)有望逐步加強(qiáng),投資也將企穩(wěn),但可能仍處于較為疲弱的水平。2021年,IMF預(yù)測全球GDP增速有望回升至5.4%,全球GDP總量將超過2019年水平。

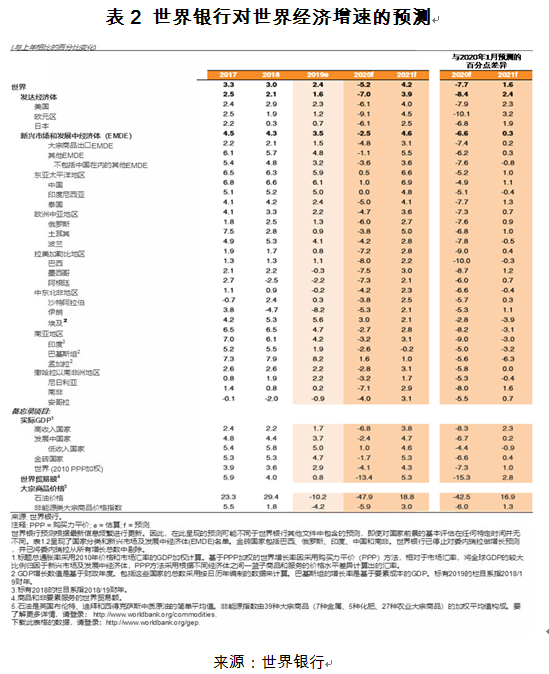

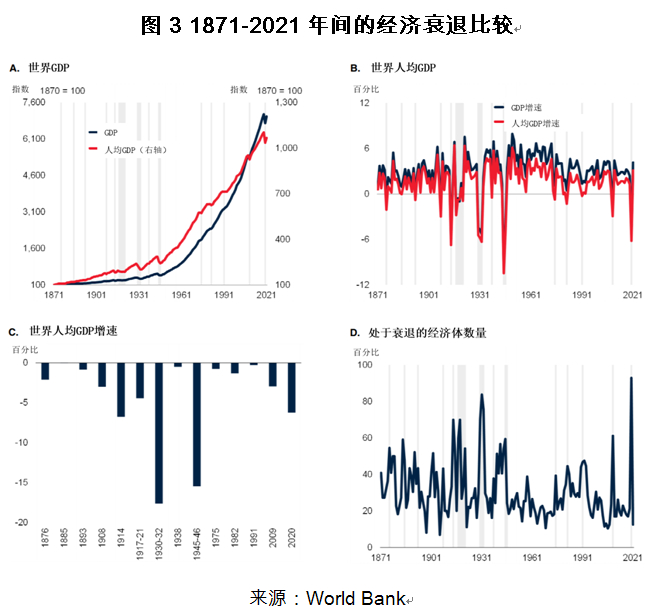

世界銀行早先發(fā)布的《全球經(jīng)濟(jì)展望》,同樣對2020年世界經(jīng)濟(jì)給出了悲觀的預(yù)測。報(bào)告指出,新冠肺炎疫情使各國經(jīng)濟(jì)停擺,世界經(jīng)濟(jì)陷入嚴(yán)重收縮狀態(tài)。2020年全球經(jīng)濟(jì)將下滑5.2%。世界經(jīng)濟(jì)陷入二戰(zhàn)以來最為嚴(yán)重的衰退之中。

OECD的報(bào)告也發(fā)布了類似觀點(diǎn):全球經(jīng)濟(jì)將在今年經(jīng)歷近一個世紀(jì)以來最嚴(yán)重的衰退,明年將從衰退中復(fù)蘇。該預(yù)測顯示,2020年全球經(jīng)濟(jì)將萎縮6%,2021年的經(jīng)濟(jì)反彈增長將達(dá)到5.2%。但是如果今年二次疫情暴發(fā),2020年全球經(jīng)濟(jì)將萎縮7.6%,而2021年的增長反彈僅為2.8%。

二、GDP增速預(yù)測快速大幅下調(diào)前所未見

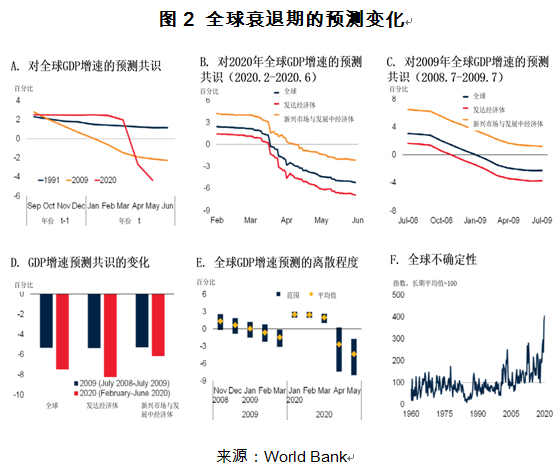

自3月中旬開始,各機(jī)構(gòu)均以前所未有的速度和幅度在下調(diào)對于2020年GDP增速的預(yù)測。2月,各界對于全球GDP增速的預(yù)測還停留在2%上下,但到了3月中旬,預(yù)測的下調(diào)幅度已快速達(dá)到6.6%。隨著此次公共衛(wèi)生事件的發(fā)酵,對發(fā)達(dá)經(jīng)濟(jì)體的經(jīng)濟(jì)增速預(yù)測經(jīng)歷了最大幅度的下調(diào),即在13周內(nèi)下調(diào)幅度達(dá)到了8%。在同一時(shí)期內(nèi),新興市場及發(fā)展中經(jīng)濟(jì)體的經(jīng)濟(jì)增速預(yù)測下調(diào)幅度為6.1%。

此外,新冠衰退還見證了預(yù)測不確定性的新高。如果用各機(jī)構(gòu)預(yù)測的離散程度來衡量不確定性,自4月疫情在發(fā)達(dá)國家蔓延以來,對2020年經(jīng)濟(jì)增速預(yù)測的離散程度要遠(yuǎn)高于2009年期間。預(yù)測的不確定性反映了實(shí)際經(jīng)濟(jì)表現(xiàn)的高度不確定性,后續(xù)數(shù)月對GDP增速預(yù)測的變更很有可能會繼續(xù)發(fā)生。

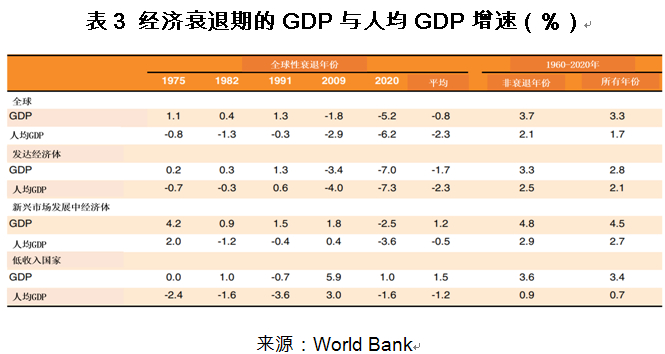

世行還將此次新冠衰退與以往的全球性衰退進(jìn)行比較,結(jié)果顯示,新冠衰退將造成全球范圍內(nèi)的普遍性衰退。2020年超過90%的經(jīng)濟(jì)體將遭受人均GDP的下降,這一比例超過了1930~1932年“大蕭條”期間的85%。無論是發(fā)達(dá)經(jīng)濟(jì)體還是新興市場經(jīng)濟(jì)體都將在2020年遭受60年以來最嚴(yán)重的經(jīng)濟(jì)衰退。其中,2020年發(fā)達(dá)經(jīng)濟(jì)體的GDP增速將跌至-7%,人均GDP增速將跌至-7.3%;新興市場及發(fā)展中經(jīng)濟(jì)體的GDP增速將跌至-2.5%,人均GDP增速將跌至-3.6%。

三、新興市場將面臨“持久傷痕?

世行的預(yù)測顯示,全球經(jīng)濟(jì)活動將在2021年重新獲得動力,并且經(jīng)濟(jì)復(fù)蘇整體上會與此前衰退后的復(fù)蘇相一致,其中就業(yè)與石油消耗量的復(fù)蘇將尤為強(qiáng)勁。然而,這次新冠衰退后的復(fù)蘇并不會使全球經(jīng)濟(jì)活動恢復(fù)到衰退前的趨勢水平,此次衰退將對世界經(jīng)濟(jì)產(chǎn)生深刻的持久傷痕。

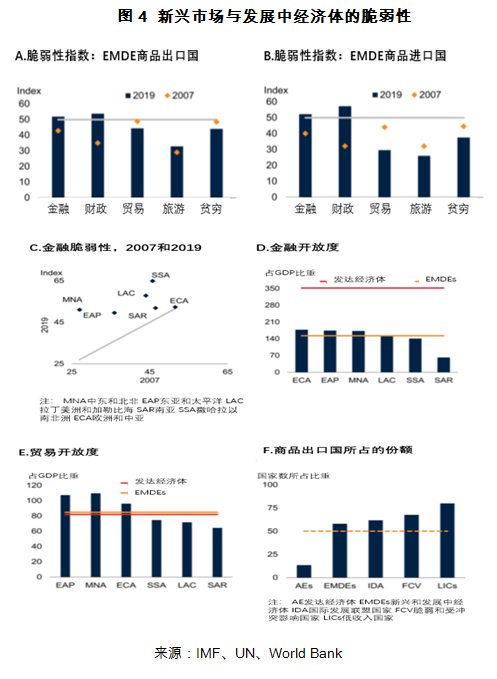

1.新興市場與發(fā)展中經(jīng)濟(jì)體的脆弱性。

在2009年全球衰退期間,由于衰退前積累的大量財(cái)政和貨幣政策緩沖,許多新興市場與發(fā)展中經(jīng)濟(jì)體(EMDEs)能夠?qū)嵤┐笠?guī)模的逆周期財(cái)政和貨幣政策。如今,EMDEs在應(yīng)對全球經(jīng)濟(jì)衰退方面已處于不利地位,更容易受到外部沖擊的影響,部分原因是債務(wù)增加、大宗商品需求趨弱以及國內(nèi)潛在增長放緩。外部需求疲軟和主要經(jīng)濟(jì)體之間的貿(mào)易爭端也削弱了國際貿(mào)易這一重要的增長引擎。與此同時(shí),孱弱的財(cái)政狀況使得政府難以通過擴(kuò)張性財(cái)政政策來支持經(jīng)濟(jì)活動。

世界銀行使用脆弱性指數(shù)來衡量EMDEs的經(jīng)濟(jì)脆弱性,指數(shù)包含了20個常用脆弱性指標(biāo),這些指標(biāo)被分為五大類:金融、財(cái)政、貿(mào)易、旅游和貧困。對于商品進(jìn)口和出口EMDEs來說,金融和財(cái)政脆弱性自2007年以來都在增加,大宗商品進(jìn)口大國的財(cái)政脆弱性惡化尤其嚴(yán)重。自2007年以來,商品進(jìn)口EMDEs降低了對全球貿(mào)易和旅游業(yè)的開放性和相應(yīng)的脆弱性。但嚴(yán)重依賴旅游業(yè)的島嶼國家對旅游業(yè)的敞口略有增加。

自新冠肺炎疫情暴發(fā)以來,EMDEs出現(xiàn)大規(guī)模的資本外流,借貸成本急劇上升,這對那些有大量融資需求的經(jīng)濟(jì)體造成的傷害最為嚴(yán)重;大宗商品價(jià)格的不斷下跌,正在損害那些出口和財(cái)政收入極度依賴資源行業(yè)的經(jīng)濟(jì)體;外國需求的崩塌對那些貿(mào)易和旅游業(yè)最開放的經(jīng)濟(jì)體的傷害最大。公共衛(wèi)生和醫(yī)療體系薄弱、非正規(guī)經(jīng)濟(jì)活動頻繁、易受糧食不安全影響的國家,可能面臨最具破壞性的宏觀經(jīng)濟(jì)、社會和貧困影響。

2.新冠肺炎疫情對長期經(jīng)濟(jì)增長的影響。

世行指出,重大的負(fù)向沖擊(如金融或貨幣危機(jī))往往造成經(jīng)濟(jì)增長的持續(xù)低迷,目前的新冠肺炎疫情可能會通過降低潛在產(chǎn)出和生產(chǎn)率給全球經(jīng)濟(jì)留下持久的傷痕。新冠肺炎疫情引起的嚴(yán)重衰退很可能會比典型的衰退帶來更持久的經(jīng)濟(jì)創(chuàng)傷。主要長期危險(xiǎn)包括以下幾個方面:

●信心疲弱。持續(xù)低迷的信心可能導(dǎo)致家庭增加預(yù)防性儲蓄,企業(yè)也會更加謹(jǐn)慎地消費(fèi),顯著減少總需求和總供給。

●改變消費(fèi)模式。在降低感染風(fēng)險(xiǎn)的目標(biāo)的推動下,消費(fèi)模式可能會發(fā)生長期的變化。

●人力資本的侵蝕。學(xué)校和大學(xué)普遍關(guān)閉造成的學(xué)習(xí)中斷以及收入損失可能對人力資本積累造成持久的挫折。

●宏觀經(jīng)濟(jì)政策管理中可能出現(xiàn)的失誤。許多國家的政府已采取空前規(guī)模的財(cái)政和貨幣政策行動來應(yīng)對這一流行病,以支持需求和經(jīng)濟(jì)活動。在取消這種支持時(shí),必須非常謹(jǐn)慎,因?yàn)樾枰獙?shí)現(xiàn)多個目標(biāo),包括維持產(chǎn)出和就業(yè)的復(fù)蘇、確保公共債務(wù)的可持續(xù)性、維持價(jià)格穩(wěn)定、促進(jìn)長期增長以及確保社會凝聚力。

當(dāng)前全球經(jīng)濟(jì)衰退的嚴(yán)重程度是80年來其他衰退無法比擬的,與之相伴的還有急劇收緊的融資條件和創(chuàng)紀(jì)錄的油價(jià)暴跌。當(dāng)前全球衰退的兩個關(guān)鍵特征——金融危機(jī)爆發(fā)的可能性更高,以及能源出口國受到嚴(yán)重的貿(mào)易條件沖擊,增加了許多新興市場國家潛在產(chǎn)出遭受持久損害的風(fēng)險(xiǎn)。

從經(jīng)驗(yàn)上看,經(jīng)濟(jì)衰退與EMDEs長期的大規(guī)模潛在產(chǎn)出損失有關(guān),尤其是在伴隨著金融危機(jī)的時(shí)候。衰退五年后,EMDEs潛在產(chǎn)出比基線低約6%,金融危機(jī)衰退五年后,EMDEs潛在產(chǎn)出比基線低約8%。對于能源出口EMDEs來說,伴隨油價(jià)下跌的經(jīng)濟(jì)衰退的破壞性尤其大:平均而言,油價(jià)暴跌發(fā)生五年后,能源出口國的潛在產(chǎn)出比基線低約11%。如果經(jīng)濟(jì)體進(jìn)入衰退和金融危機(jī)時(shí)脆弱性較低(例如外債減少、經(jīng)常賬戶赤字縮小)或貨幣框架更具彈性(例如通脹目標(biāo))時(shí),這些潛在產(chǎn)出損失就會較小。

2000年以來發(fā)生的重大疫情如SARS、中東呼吸綜合征、埃博拉和寨卡病毒,據(jù)估計(jì)五年后這些受影響的國家勞動生產(chǎn)率下降了6%,投資平均下降了約11%。新冠肺炎疫情在全球的傳播更廣,死亡人數(shù)更多,它可能對生產(chǎn)率造成代價(jià)更高的長期后果。

四、經(jīng)濟(jì)復(fù)蘇的兩種情景

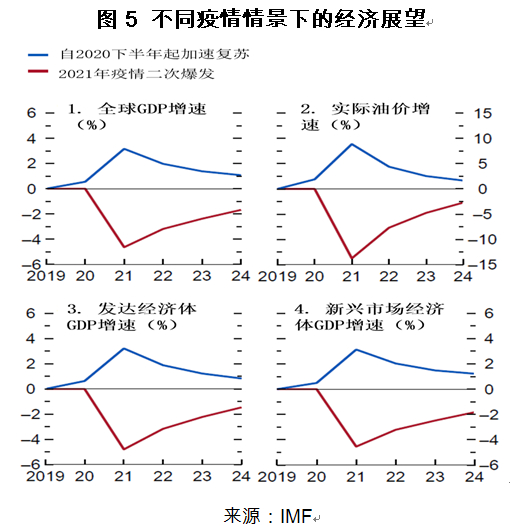

除了描繪基線情況下全球經(jīng)濟(jì)復(fù)蘇的圖景,IMF也探討了不同疫情發(fā)展路徑下,不同的經(jīng)濟(jì)復(fù)蘇遠(yuǎn)景。在基線情景的基礎(chǔ)上,IMF還提供了兩種不同疫情發(fā)展路徑下的經(jīng)濟(jì)增速預(yù)測:一是2021年初將暴發(fā)第二輪疫情;二是2020年上半年的封鎖措施使疫情得到有效控制。

1.更悲觀情形:2021年出現(xiàn)“第二輪疫情”。

在該情景中,IMF假設(shè)2021年初全球范圍內(nèi)將暴發(fā)大規(guī)模的第二輪疫情。基于全球疫情的二次暴發(fā),IMF對以下變量進(jìn)行了設(shè)定:

防疫所采取的經(jīng)濟(jì)封鎖措施規(guī)模是基線情景中的一半;全球金融條件收緊,國債收益率與企業(yè)債收益率上行50%;對于有貨幣政策空間的國家(主要是新興市場經(jīng)濟(jì)體),政策利率會進(jìn)一步下調(diào);就財(cái)政政策而言,各國采取的財(cái)政刺激大約是一般典型逆周期政策規(guī)模的2倍;即使有對沖政策,但疫情的二次暴發(fā)將導(dǎo)致長久的“傷痕”效應(yīng);企業(yè)破產(chǎn)數(shù)量增加、生產(chǎn)率放緩、失業(yè)率趨勢上升。

2021年全球GDP將較基線情景收縮4.9%,發(fā)達(dá)經(jīng)濟(jì)體和新興市場經(jīng)濟(jì)體的GDP收縮幅度類似。全球經(jīng)濟(jì)活動有望在2022年回暖,但由于供應(yīng)端的“傷痕”因素,長期全球GDP規(guī)模仍將低于基線情景3.3個百分點(diǎn)。

2.更樂觀情景:疫情得到有效控制。

在該情景中,IMF假設(shè)隨著全球目前采取的防疫措施使疫情得到有效控制,全球經(jīng)濟(jì)將在2020年下半年加速復(fù)蘇。具體來看,該情景中,全球金融條件會更為寬松,財(cái)政措施并沒有因?yàn)榻?jīng)濟(jì)前景變好而縮減刺激,同時(shí)更快的復(fù)蘇意味著供應(yīng)端的經(jīng)濟(jì)“傷痕”效應(yīng)顯著減少50%。

在該情景中,市場信心顯著提升,金融條件寬松以及“傷痕”效應(yīng)減少將使經(jīng)濟(jì)活動更快回到常規(guī)水平。2020年GDP有望較基線情景擴(kuò)張1.5%,并在2021年繼續(xù)加速復(fù)蘇,使2021年GDP較基線情景擴(kuò)張3%。

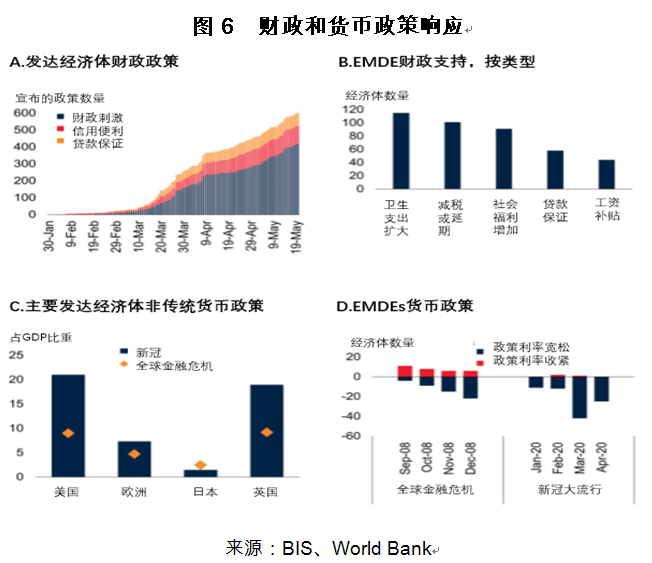

為了避免更壞的情形,支持經(jīng)濟(jì)度過經(jīng)濟(jì)衰退,政策制定者實(shí)施了規(guī)模空前的救助計(jì)劃。當(dāng)前的財(cái)政政策應(yīng)對措施包括支持醫(yī)療體系、擴(kuò)大社會福利項(xiàng)目,以及采取救助措施幫助企業(yè)和家庭。各國貨幣當(dāng)局已放松貨幣條件以支持經(jīng)濟(jì)活動,并提供緊急流動性支持以穩(wěn)定金融市場,等等。

五、經(jīng)濟(jì)復(fù)蘇前景展望

我們認(rèn)為,隨著一些國家逐漸走向事實(shí)上的群體免疫(一些國家樣本顯示50%的人群擁有抗體),民眾和決策者對于經(jīng)濟(jì)衰退代價(jià)的容忍度降低。最近經(jīng)濟(jì)重啟導(dǎo)致疫情反復(fù),經(jīng)濟(jì)復(fù)蘇可能從“V形”向某種形態(tài)的“W形”演化。但除非新冠病毒出現(xiàn)顯著變異,并和更嚴(yán)重的“第二輪”相結(jié)合,主要經(jīng)濟(jì)體再次進(jìn)入“全面封鎖”的概率降低。在IMF的兩個非基線情境中,第二種情形,即經(jīng)濟(jì)更快復(fù)蘇的概率上升。

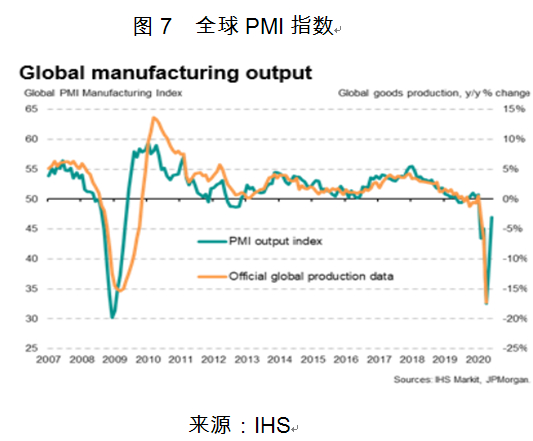

全球PMI的最新數(shù)據(jù)也指向了更加樂觀的方向。IHS基于摩根大通調(diào)查數(shù)據(jù)的全球PMI指數(shù)顯示,6月指數(shù)從5月的39.1上升到47,達(dá)到了1月以來的最高點(diǎn)。

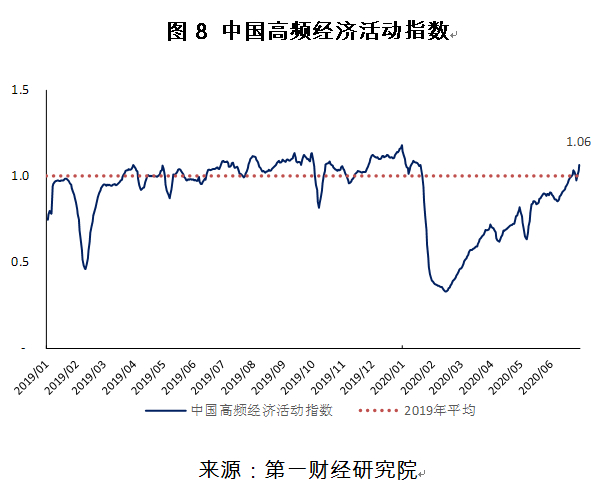

第一財(cái)經(jīng)研究院編制的中國高頻經(jīng)濟(jì)活動指數(shù)(YHEI)最近也達(dá)到疫情以來最高點(diǎn)。在6月22日首次達(dá)到基線(2019年均值)后,6月30日該指數(shù)為1.06,意味著從整體上經(jīng)濟(jì)活動已經(jīng)回到了正常水平。該指數(shù)在過去一個月上升了0.15,在二季度上升了0.34,為有數(shù)據(jù)以來的最大季度漲幅。

我們利用截至目前的YHEI數(shù)據(jù)和其他先行數(shù)據(jù)的簡單測算顯示,2020年中國經(jīng)濟(jì)增長約在1.5%。不過,值得注意的是,根據(jù)我們對2020中央和地方預(yù)算草案報(bào)告的計(jì)算,報(bào)告隱含2020年名義GDP增長5.4%,(若CPI全年約在3%,這意味著2.4%左右的實(shí)際GDP增長)。由于我們的實(shí)時(shí)模型將在未來吸收更多的經(jīng)濟(jì)復(fù)蘇信息,因此我們預(yù)計(jì),中國2020年經(jīng)濟(jì)增長區(qū)間將在1.5%~3%。

在政策方面,我們認(rèn)為,在“促增長”和“保民生”之間,前者對短期增長效果更明顯,但后者對中長期增長更具積極效果,且有助于降低不平等。鑒于“促增長”的政策正在逐步到位,我們認(rèn)為,未來一個階段,針對個人的“消費(fèi)券”和對中小企業(yè)的扶持貸款應(yīng)作為政策重點(diǎn),同時(shí),結(jié)構(gòu)性的財(cái)政支出優(yōu)于整體性的擴(kuò)張貨幣政策。

(本文作者楊燕青系本報(bào)副總編輯、第一財(cái)經(jīng)研究院院長,劉昕系第一財(cái)經(jīng)研究院研究員,葛勁峰系第一財(cái)經(jīng)研究院學(xué)術(shù)顧問)

責(zé)任編輯:孟然

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)