安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來新浪理財大學,聽陳凱豐《美股策略實操20 講》,帶你構建全球投資視野

全球財經媒體昨夜今晨共同關注的頭條新聞主要有:

1、美聯儲“光說不做”引數萬億流入債市 鮑威爾會否步德拉吉后塵?

美聯儲“光說不做”引數萬億流入債市 鮑威爾會否步德拉吉后塵?

當我們在討論美聯儲最新的6.66萬億美元的資產負債表時,其實早在一個月前,美聯儲宣布了支持投資級債券和追蹤“墮落天使”的ETF,但我們發現“最有趣的是,到目前為止,美聯儲尚未購買任何一個企業的債券,不論是投資級債還是垃圾債。”

換句話說,美聯儲一句“不惜一切代價”的說辭,在沒動一根手指的情況下,成功地為無數債務和信貸產品注入了數萬億美元的“價值”。

今天,“債券之王”杰夫-岡拉克(Jeff Gundlach)在社交媒體上寫道:“我被告知,美聯儲實際上沒有通過為規避1913年《聯邦儲備法》限制而設立的空殼公司購買任何公司債券。如果這是真的,那一定是美聯儲歷史上最成功有效的游說。”

的確,美聯儲——更確切地說是貝萊德(Blackrock),這家被美聯儲欽點為“救市幫手”的華爾街巨頭———確實沒有購買任何債券,無論是投資級還是垃圾級。

如果美聯儲僅憑一句話就能喚起資金涌入債市,那它為什么要親自插手公司債券市場呢?問題就在于:如果岡拉克沒有對聯儲的這個操作感到意外的話,市場上那些信心滿滿得認為自己是在將債券倒手賣給美聯儲的投資者會怎樣呢?事實上,他們只是在早已被嚴重高估的債券市場中互相交易。并且,正如摩根士丹利說的那樣,不光債券的價格在上漲,杠桿率也在隨之猛增!

你可以期待沃倫?巴菲特(Warren Buffett)的平易近人和樂觀開朗。但如果你周末在伯克希爾哈撒韋公司股東大會上仔細聆聽巴菲特的話——你就會發現,在數個小時的直播談話中常常流露出一種對近期前景的深切擔憂。這應該是對所有投資者和政策制定者的一個警告。

盡管有關此次會議的許多頭條新聞都是關于巴菲特的積極格言——“基本上沒有什么能阻止美國”、“你可以押注美國”——但在這些長期的宣言背后,是一條條截然不同的信息。

在過去的十年里,巴菲特和他最好的朋友查理-芒格每年都會坐在奧馬哈的會議講臺上。即使在經濟困難時期,他的積極性也總是散發著一種明確的確定性。畢竟,他被稱為“奧馬哈先知”。

這就是為什么他反復說“我不知道”會讓人不安的原因。他謹慎地表示,市場將在長期內改善——盡管他確定的時間框架不是幾個月,甚至不一定是幾年,而是幾十年。關于當前的氣候,他說,“你可以把賭注押在美國身上,但你必須小心你的下注方式。”他補充道,“因為市場無所不能。”

推動美國重新開放的政客和往往愿意忽視眼前經濟災難的滿懷希望的投資者一直在提振股市,而在這個時候,巴菲特在面對未來的挑戰時卻顯得很現實。

不到兩個月前,波音公司(Boeing Co.)恭恭敬敬地前往華盛頓,為自己和供應商申請了600億美元的救助資金。波音在股票回購上花了重金,而且仍在波音737 Max空難的陰影中掙扎,因此不太可能獲得政府的支持。

然而,通過敦促美聯儲(Federal Reserve)采取前所未有的措施提振信貸市場,特朗普政府最終給予這家飛機制造商的幫助,超過了任何政府救助所能提供的幫助。據知情人士透露,美聯儲決定利用其近乎無限的資產負債表購買公司債券,這大大改善了流動性,這對波音來說是游戲規則的改變者。

周四,波音成功通過發行公司債融資250億美元,并撤回了政府救助的請求,從而避免了肯定會施加的限制。波音的決定突顯出,美聯儲的政策在多大程度上重建了信貸市場的信心,盡管美聯儲還沒有為它的公司債務計劃上花費一美元。

“自從我們公布了這些貸款工具的初始條款以來,許多原本需要求助美聯儲的公司現在已經能夠自行融資了。”美聯儲主席杰羅姆·鮑威爾在4月29日波音公司債券發售前的新聞發布會上說。“有大量的融資正在進行,這是一件好事。”

石油行業還能繁榮多久?2020年疫情“黑天鵝”或成重要轉折點

在經歷了石油業歷史上最具破壞性的時期之一后,石油行業的高管們開始復盤,許多人都在思考,除了需要經受油價跌至每桶25美元左右以外,這場大流行將如何重塑該行業的前景。

一邊是高管們,比如英國石油前首席執行官約翰·布朗勛爵(Lord Browne),他也是獨立油氣生產商Wintershall DEA的股東之一,他們認為,世界將發生不可磨滅的變化,石油需求將難以恢復一個多世紀以來支撐該行業的上升軌跡。他們認為,隨著更迅速地轉向可再生能源,需求可能會比預期更早見頂。

對于化石燃料行業來說,這意味著要求其盡快調整核心業務的壓力越來越大。

另一方則是認為應對氣候變化的努力可能會因為廉價的石油和全球經濟蕭條而偏離軌道,他們認為經濟蕭條將會耗費大量的政府時間和刺激資金,以至于應對氣候變化的努力將會被擱置一邊。在這種情況下,石油行業的投資可能大幅下降,最終導致供應短缺,從而推高油價。

布朗勛爵表示:“(這場爭論)剛剛開始。”“但一場健康危機極大地改變了人們的態度,這將波及石油行業。”

如果瑞典央行要兌現“不惜一切代價”拯救經濟的承諾,可能需要修改一些古老的法律。

瑞典央行擁有352年的歷史,是世界上歷史最悠久的央行。但是,監管它的法律還沒有跟上它為解決大流行所引發的危機所需要的政策。

具體地說,瑞典央行沒有購買公司發行債券的法定權利,盡管它已明確表示,作為最近一攬子緊急措施的一部分,它準備這么做。

“現行《瑞典銀行法》的意圖不允許該行在一級或二級市場上直接購買公司債券或其他私人證券,”負責改革央行政策框架的議會委員會秘書尼古拉斯·舒勒奎斯特(Niklas Schullerqvist)說。

到目前為止,作為緊急量化寬松計劃的一部分,這家總部位于斯德哥爾摩的央行已經購買了56億瑞典克朗(約合5.68億美元)的企業商業票據。但它并沒有購買公司債券——這是北歐最大經濟體的一個重要融資來源——盡管它一再保證會購買。

舒勒奎斯特表示,瑞典央行需要考慮歐盟關于國家援助的立法,因為購買公司債券“可能被視為支持經濟的某些特定部分”。

瑞典央行發言人倫德伯格(Tomas Lundberg)說,該行的法律團隊正在調查此事,但拒絕進一步置評,因為”這是一個正在進行的過程”。

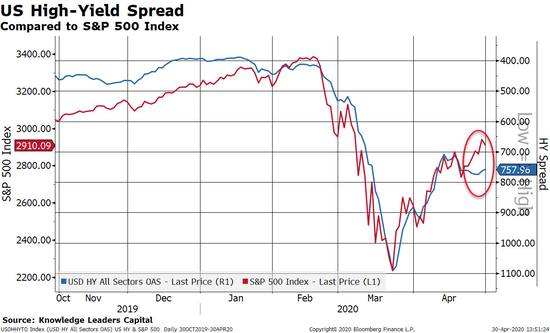

首先是美國高收益公司債券與標普500指數在近期內呈現“背離”走勢,這可能意味著美股大概還有5%的下調空間。除非有人相信高收益債券走勢仍將與美股收窄,然而在經濟增長嚴重放緩的現在,這似乎是不可能的。

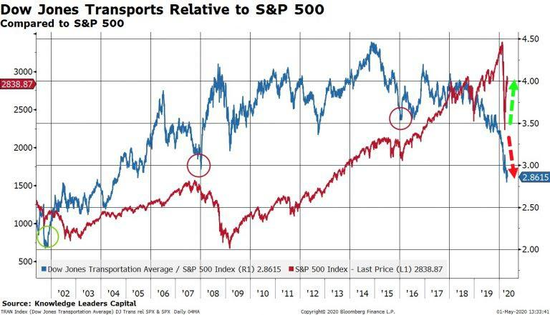

這完全說得通,因為下周我們可能會看到失業率上升至20%。從當前的沖擊中恢復肯定不可能非常輕松迅速。當然,這是我們追蹤的兩個最具周期性的指標——大宗商品價格和運輸類股——傳遞出的信息。

如第一張圖表所示,工業大宗商品的價格通常在熊市期間股市觸底之前就已經觸底。歷史上2001年、2008年和2015年的情況均是如此。目前,以CRB工業原材料大宗商品指數衡量的大宗商品價格處于周期低點。這是一個令人不安的背離,這也許意味著,對原材料的需求仍在下降,這種情況在經濟反彈之前通常是看不到的。

同樣,運輸類股的當前表現也遠遜于大盤指數。在2001年、2008年和2015年,運輸類股票同樣會領先大盤指數率先觸底,因此前新的相對表現低點令人擔憂。

近期運輸類股票可能會尤其受到航空公司倒閉的影響,但這不影響運輸類股仍應能通過領先大盤觸底來預測經濟活動。

責任編輯:張國帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)