安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

來新浪理財大學(xué),聽陳凱豐《美股策略實(shí)操20 講》,帶你構(gòu)建全球投資視野

雖然道瓊斯工業(yè)平均指數(shù)已經(jīng)從3月23日的低點(diǎn)反彈超過27%,從盤面表現(xiàn)來看似乎已經(jīng)脫離熊市,進(jìn)入“技術(shù)性”牛市,但我們?nèi)阅軓南旅鎺讉€關(guān)鍵曲線中一窺美股的真正走向:市場尚未脫離危險。

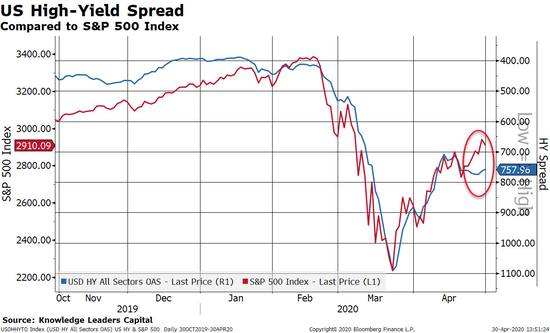

首先是美國高收益公司債券與標(biāo)普500指數(shù)在近期內(nèi)呈現(xiàn)“背離”走勢,這可能意味著美股大概還有5%的下調(diào)空間。除非有人相信高收益?zhèn)邉萑詫⑴c美股收窄,然而在經(jīng)濟(jì)增長嚴(yán)重放緩的現(xiàn)在,這似乎是不可能的。

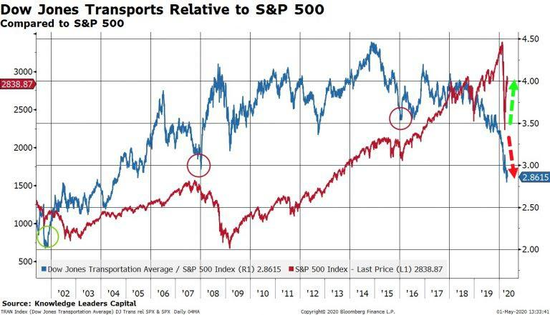

這完全說得通,因?yàn)橄轮芪覀兛赡軙吹绞I(yè)率上升至20%。從當(dāng)前的沖擊中恢復(fù)肯定不可能非常輕松迅速。當(dāng)然,這是我們追蹤的兩個最具周期性的指標(biāo)——大宗商品價格和運(yùn)輸類股——傳遞出的信息。

如第一張圖表所示,工業(yè)大宗商品的價格通常在熊市期間股市觸底之前就已經(jīng)觸底。歷史上2001年、2008年和2015年的情況均是如此。目前,以CRB工業(yè)原材料大宗商品指數(shù)衡量的大宗商品價格處于周期低點(diǎn)。這是一個令人不安的背離,這也許意味著,對原材料的需求仍在下降,這種情況在經(jīng)濟(jì)反彈之前通常是看不到的。

同樣,運(yùn)輸類股的當(dāng)前表現(xiàn)也遠(yuǎn)遜于大盤指數(shù)。在2001年、2008年和2015年,運(yùn)輸類股票同樣會領(lǐng)先大盤指數(shù)率先觸底,因此前新的相對表現(xiàn)低點(diǎn)令人擔(dān)憂。

近期運(yùn)輸類股票可能會尤其受到航空公司倒閉的影響,但這不影響運(yùn)輸類股仍應(yīng)能通過領(lǐng)先大盤觸底來預(yù)測經(jīng)濟(jì)活動。(新浪美股 林克)

責(zé)任編輯:張國帥

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)