安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

原油暴跌,A股如何把握分化走勢?來新浪理財大學(xué),聽交易日財經(jīng)早報,給你獲悉市場精準(zhǔn)信息的獨家內(nèi)參。

文/新浪財經(jīng) 魏天諶

美東時間4月20日下午,國際原油市場巨震。WTI 5月原油期貨結(jié)算收跌55.90美元,跌幅305.97%,報-37.63美元/桶,歷史上首次收于負(fù)值。這雖然是一次歷史級罕見的崩盤,但如果我們回顧上世紀(jì)30年代大蕭條期間傾倒牛奶的經(jīng)典場景,就會發(fā)現(xiàn)背后的機理邏輯其實是一致的。

對于原油等大宗商品來說,價格主要是由供需關(guān)系決定的。新冠疫情在全球的爆發(fā)對原油需求端造成了毀滅性打擊,加之此前生產(chǎn)過剩,導(dǎo)致供給遠(yuǎn)遠(yuǎn)大于需求,原油存儲空間接近爆滿卻無處可消耗。因此,生產(chǎn)商面臨無處存儲原油的困境,只能倒貼錢把過剩原油運走。

大多數(shù)石油和天然氣交易是通過期貨來實現(xiàn)的。也就說,投資者一般不是在直接買賣石油,而是通過判斷未來石油的走勢來買賣合約。投資者的盈虧是由合約期間內(nèi)石油價格的變化決定的。

石油類的ETF的運作原理也是如此,這類ETF通過石油價格的變化來獲得收益,而不是真的擁有實體石油。

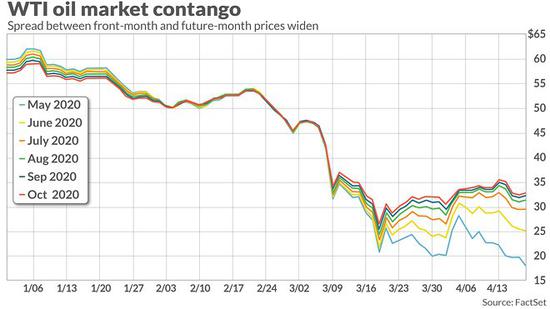

但是,與股票與債券市場不同,現(xiàn)實生活仍舊需要有人儲存實體原油。現(xiàn)在出現(xiàn)的情況是:遠(yuǎn)期的原油合約價格要遠(yuǎn)高于近期的,12月到期的合約價格要遠(yuǎn)遠(yuǎn)高于5月到期的,也就是說人們預(yù)計到12月油價會有所回升,自然不愿意承擔(dān)這期間的存儲費用,所以沒有人愿意在近期買入原油。

(圖為5月至10月期貨價格走勢圖 藍(lán)線為5月期貨合約 來源:FactSet)

(圖為5月至10月期貨價格走勢圖 藍(lán)線為5月期貨合約 來源:FactSet)加之此前的生產(chǎn)過剩,沒有人有足夠的空間去儲存這些原油。生產(chǎn)商只能不斷降低價格至負(fù)區(qū)間,只要倒貼的錢比儲存石油的成本要低,那么產(chǎn)商的虧損就相對縮小了。

“負(fù)油價”雖然此前沒有在歷史上出現(xiàn)過。但如果我們回望上世紀(jì)30年代被寫進(jìn)教科書的經(jīng)典場景,牛奶廠商將過剩牛奶大量傾倒在河里,也同樣是由于需求嚴(yán)重下挫、供給過剩,這意味著牛奶商完全無法覆蓋生產(chǎn)成本,面臨的是巨額虧損。這時的牛奶價格本質(zhì)上也是負(fù)的,如果此時有人愿意處理這些牛奶,牛奶商也會愿意向他們支付一定的費用,只要低于自己傾倒的成本即可。

原油期貨的發(fā)明只是把這一場景在二級市場上落實了。

有人提到:“為什么不直接把油燒掉呢?”這就好比在1929年時問:“為什么要把牛奶倒掉?不能直接喝掉嗎?”

首先,無論是上世界30年代被傾倒的牛奶,還是今天的石油,我們探討的是不是一兩桶油、一兩罐牛奶這個量級,左右市場價格的是巨額的交易量。

其中主要的區(qū)別在于存儲運送原油的成本要遠(yuǎn)遠(yuǎn)高于存儲運送牛奶的成本。牛奶再不濟還可以倒進(jìn)河里,原油無法傾倒或者銷毀,不能夠以任何低成本的方式進(jìn)行處理。

如果是像牛奶一樣的普通商品,產(chǎn)商只需要把手頭上的庫存解決即可,虧損不會太大。然而,原油的開采生產(chǎn)運送過程都十分復(fù)雜,周期較長,原油從開采到真正被消費需幾個月時間,導(dǎo)致處理原油庫存的成本要遠(yuǎn)遠(yuǎn)高于其他商品。

因此,傾倒牛奶和“負(fù)油價”的本質(zhì)其實是一樣的,都是源于需求端重挫與生產(chǎn)過剩。這不代表未來人們不再需要石油,而是在現(xiàn)階段這個特殊時刻,人們對于石油的需求急劇下滑,沒有人愿意負(fù)擔(dān)現(xiàn)在儲存石油的巨額成本。

責(zé)任編輯:李園

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)