2020“銀華基金杯”新浪銀行理財師大賽,火熱報名中。即日起至9月7日,報名參賽將免費領取管清友、羅元裳、陳凱豐、簡七等多位大咖,總價值逾700元的精品課程禮包。【點擊領取】

炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

【中金策略|海外】美股大跌是更大波動的開始?還是階段性的盤整?

來源:Kevin策略研究

美股大跌是更大波動的開始?還是階段性的盤整?

大家好,

隔夜美股市場再度出現(xiàn)“久違”的動蕩,以科技龍頭為首的納斯達克指數(shù)調(diào)整尤為明顯,收盤下跌近5%,為6月11日以來的最大單日跌幅。相比之下,價值股占比更多的道瓊斯指數(shù)跌幅相對較小(-2.8%)、權(quán)重較為均衡的標普500指數(shù)則下跌3.5%。其他資產(chǎn)方面,10年美債小幅回落至0.64%,美元指數(shù)變化不大,基本持平于93附近,黃金則小幅下跌。

美股突然出現(xiàn)大跌讓市場普遍感到猝不及防,但考慮到8月以來美股市場持續(xù)上漲屢創(chuàng)新高、特別是科技龍頭股表現(xiàn)尤為強勁,投資者對于這一調(diào)整在一定程度上也非完全沒有心理準備。那么,這一下跌是更大跌幅的開始?還是階段性的波動盤整?是投資者普遍較為關心的問題。就此,我們點評如下,供大家參考。

i.市場為何出現(xiàn)調(diào)整?可能更多是市場連續(xù)上漲明顯超買后的獲利回吐,特別是科技板塊。

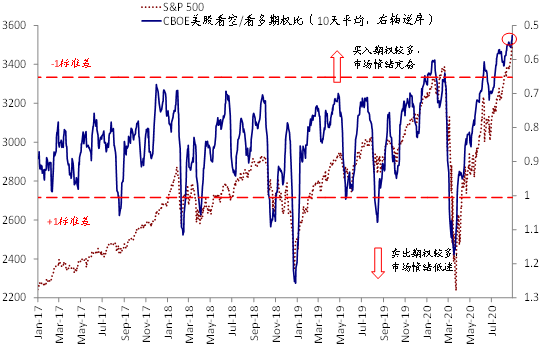

首先,事件和經(jīng)濟數(shù)據(jù)層面,我們并沒有觀察到非常直接的催化劑。美國疫情整體仍在繼續(xù)改善,昨天公布的首次申請失業(yè)金和前天公布的8月ISM制造業(yè)PMI也都是依然超預期向好;不過市場對于第二輪財政僵局久拖不決的擔憂可能是一定的誘因。其次,從各類資產(chǎn)的表現(xiàn)看,也不太像典型的大規(guī)模避險,盡管美債利率略有回落,VIX抬升,但黃金依然下跌。再次,我們追蹤的一系列流動性指標看,也沒有出現(xiàn)大規(guī)模的流動性緊張現(xiàn)象,美元也基本持平。

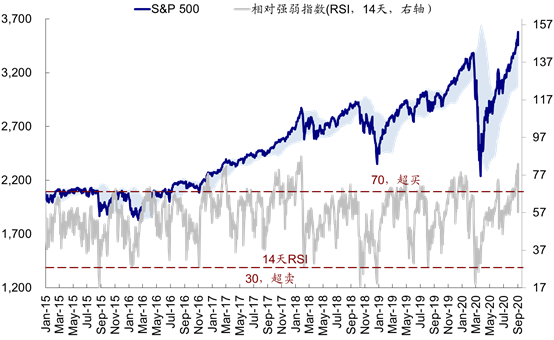

因此,綜合來看,排查了上述因素之后,隔夜市場的突然下跌可能更多是市場連續(xù)上漲并明顯超買后的獲利回吐,這在漲幅更大、倉位擁擠的科技龍頭股上體現(xiàn)的更為明顯,例如蘋果隔夜大跌8%,領跌主要的科技龍頭。實際上,這一情形并非完全沒有端倪。我們在本周一發(fā)表的周報《從頭部基金持倉看美股“抱團“效應》中提示,美股市場已經(jīng)明顯超買(超買程度甚至超過2月初美股下跌前大跌高點)、同時空頭倉位增加。這固然不能作為中期走勢的絕對依據(jù),但短期可能意味著技術層面預期透支。此外,美股市場此輪上漲過程中,部分得益于政府轉(zhuǎn)移支付帶來的可支配收入增加,市場更為散戶化和個人化的現(xiàn)象(據(jù)Bloomberg估算,個人成交貢獻了20%左右)也客觀上加大了波動的程度。

ii.那么這意味著更大跌幅的開始?還是階段性的波動盤整?目前我們傾向于是后者,但可能短期伴隨一定程度上的風格強弱切換。

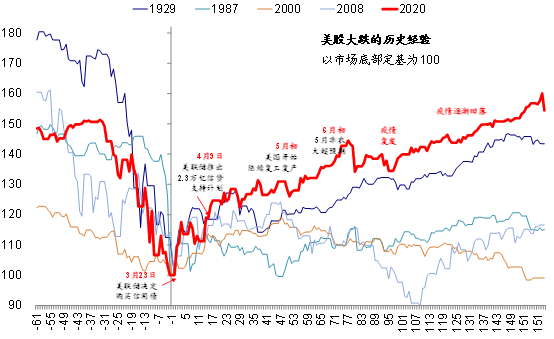

實際上,回頭來看,6月11日美股市場的突然大跌與此次如出一轍、可以作為一個典型的借鑒與參考,只不過下跌的重災區(qū)和方向與此次完全相反。6月11日,美股三大主要指數(shù)跌幅都在5%以上,標普500下跌5.9%,道瓊斯指數(shù)跌幅更是接近7%,納斯達克反而跌幅最少(5.3%)。在大跌之前,市場也同樣出現(xiàn)了我們上文中提到的明顯超買跡象,但超買的領域更多來自以道瓊斯為代表的價值和落后板塊。其背景是,5月中旬美國逐步開啟復工后,經(jīng)濟修復的樂觀預期推動這一部分標的在5月中下旬開始快速走高并明顯跑贏成長股,直到6月中下旬疫情再度出現(xiàn)抬頭,觸發(fā)了市場的下跌。對比來看,這一次換成了近期同樣也經(jīng)歷了持續(xù)上漲且超買的科技龍頭股。

從6月11日美股突然大跌后的走勢看,盡管價值板塊因為隨后疫情的再度顯著升級和復工停滯而一蹶不振,整體市場也進入了近一個月的盤整波動期,但并沒有因此出現(xiàn)崩盤式的大跌,不過風格強弱再度切換回成長板塊。

對比來看,此次下跌更多集中在漲幅集中、倉位擁擠的科技和成長股也就不難理解,但整體市場面臨的環(huán)境比當時依然要更好一些。如我們在海外配置9月報《積極因素仍占主導》中分析,當前美國疫情仍在繼續(xù)改善,而6月中反而是升級復發(fā)的開始,上行風險來自后續(xù)疫苗如果出現(xiàn)突破性進展;貨幣政策依然維持寬松基調(diào),而且美聯(lián)儲近期的平均通脹目標制進一步錨定了這一預期和政策路徑,整體影響中性;大選的臨近的確可能引發(fā)一定的不確定和政策變數(shù),但我們認為尚不至于造成系統(tǒng)性影響,壓力可能更多在臨近10月體現(xiàn)而非現(xiàn)在,近期特朗普的民調(diào)支持率也在快速修復、特別是在關鍵州以及博彩賠率上。

因此總結(jié)而言,我們認為目前的海外市場仍將是積極因素主導的環(huán)境(疫情改善),疫苗進展或財政刺激出爐都將進一步強化這一預期,短期的技術超買帶來了一定波動,特別是可能導致階段性的風格強弱切換,但尚不至于造成系統(tǒng)性壓力和影響。

iii.美股龍頭科技股的頭部集中和抱團效應。在近期龍頭科技股屢創(chuàng)新高的背景下,投資者對于其背后的驅(qū)動因素和頭部集中效應都較為關注,我們也在近期的多篇報告如《從頭部基金持倉看美股“抱團“效應》、《拆解美股新高的驅(qū)動因素》、《對比科技泡沫看當前美股龍頭估值》對此做出了分析。具體結(jié)論為,

此輪美股市場上漲呈現(xiàn)出基礎過于集中、且市值占比較高,如1)標普500指數(shù)和納斯達克指數(shù)成分股中上漲下跌比8月以來持續(xù)回落,過去20天凈上漲公司數(shù)占比僅為7.7%和4.5%;2)前20家公司便貢獻了標普500指數(shù)底部56.8%漲幅的近一半(~25.9個百分點);3)頭部6家公司FAAMNG占整體市場的市值占比更是從3月23日的20.8%攀升至當前的23.7%,明顯高于科技泡沫時~16%的高點。但是,上述上漲基礎過于集中既有流動性充裕下估值擴張的直接推動,但也與成長板塊受疫情沖擊較小、特別是龍頭股抵御風險能力更強有直接關系,換言之,并非完全沒有基本面邏輯支撐。例如,龍頭股市值占比雖然已經(jīng)很高,但由于其受疫情影響較小,其收入和盈利占比也更高,體現(xiàn)了更強的風險抵御能力。實際上,一些傳統(tǒng)板塊雖然價格漲幅不大,但因為盈利受損更嚴重,估值擴張幅度反而更大,如能源、交融運輸、汽車、消費者服務等。

與此同時,美股主要機構(gòu)對于頭部公司的“抱團”效應也非常明顯,頭部基金前20只股票持股占比超過30%,而且高度趨同。因此,在這一背景下,我們認為,在后續(xù)疫情控制和復工修復如果能夠持續(xù)推進的背景下,此前集中在龍頭成長股較窄基礎上的上漲有望向更大范圍擴散。

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)