意見領袖丨顏色(方正證券首席經濟學家、北京大學經濟政策研究所副所長)

前期資金面較為緊張,利率普遍上行,超儲率較低。我們認為引發銀行間市場流動性緊俏,長期資金緊缺的原因主要有三。首先,近期銀行結構性存款規模大幅減少,尤其是股份制銀行與城商行。其次,自6、7月貨幣政策邊際收緊以來,市場對資金情況較為敏感,因此月末效應更為顯著,影響時間拉長且提前一周左右。第三,財政投放速度不及預期,財政周期拉長。我們認為近期財政資金投放放緩主要受發行量與投放要求等因素影響,加快財政投放能從根本解決流動性緊張的問題。

我們維持先前的判斷,央行將繼續施行常態化貨幣政策,以穩為主。一是利率的常態化,政策性利率將保持相對穩定,市場利率圍繞政策性利率波動。二是不能大水漫灌,以結構性貨幣政策支持重點領域,精準滴灌。短期來看,央行將繼續配合地方政府專項債的發行,貨幣政策將更加靈活適度,使流動性保持合理充裕,保證市場利率圍繞政策中樞利率波動。長期來看,若今年經濟能維持企穩回升態勢,我們預計年內不存在降準降息或加準加息可能,貨幣政策將保持穩定。今年四季度經濟增速即使回到6%以上,也很難判斷為經濟過熱。但是明年隨著GDP同比增速大幅反彈,同時銀行壞賬增加會造成相應的金融風險,總體政策存在一定的收緊的可能性。

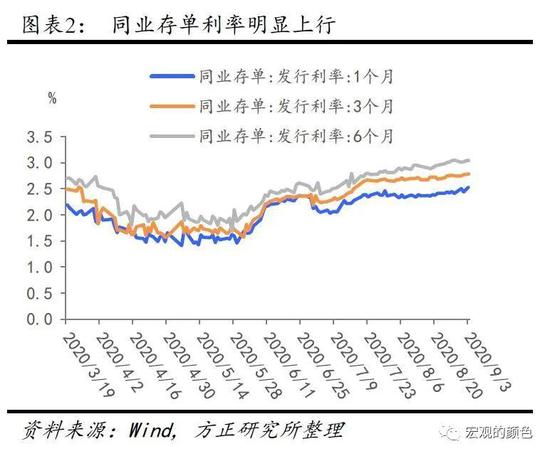

此前資金面較為緊張,利率普遍上行,超儲率較低。自8月中旬起,銀行間市場資金利率快速走高,DR007一度碰觸2.67%。我們認為引發銀行間市場流動性緊俏,長期資金緊缺的原因主要有三。首先,近期銀行結構性存款規模大幅減少,尤其是股份制銀行與城商行,超儲率相較較低。不同于能獲得MLF支持的大行及能獲得農民存款的農商行,股份制銀行則需通過多發同業存單以緩解長期流動性緊張的問題,因此同業存單利率明顯上行。其次,自6、7月貨幣政策邊際收緊以來,市場對資金情況較為敏感,因此月末效應更為顯著,影響時間拉長且提前一周左右。第三,財政投放速度不及預期,財政周期拉長。7月28日,1萬億特別國債已發行完畢,但截至目前還有一大部分特別國債未投放,財政資金仍滯留在央行賬戶上。近期專項債已開始加快發行,央行重啟14天逆回購操作以緩解流動性的大幅收緊。但若募集資金不能及時投放以形成銀行存款,銀行間市場流動性將難以得到緩解。

加快財政投放能從根本解決流動性緊張的問題,近期財政資金投放放緩主要受發行量與投放要求等因素影響。首先,抗疫特別國債與專項債發行量較大,雖然1萬億抗疫特別國債的發行工作已圓滿結束,但投放仍需一定時間。其次,財政投放規則較多,各方面要求較為嚴格,因此財政周期稍有延長。另外,八月正值中央機關輪休,處理速度有所放慢。我們認為,財政部應在9月加快財政投放速度以確保在天氣轉涼前完成,并在具備開工條件時形成實物工作量,這也有助于緩解流動性偏緊的狀況。

我們維持先前的判斷,央行將繼續施行常態化貨幣政策,以穩為主。一是利率的常態化,政策性利率將保持相對穩定,市場利率圍繞政策性利率波動。二是不能大水漫灌,以結構性貨幣政策支持重點領域,精準滴灌。9月2日的國常會印證了我們反復強調的觀點,提出“下一步要堅持穩健的貨幣政策靈活適度,保持政策力度和可持續性,不搞大水漫灌,引導資金更多流向實體經濟,以促進經濟金融平穩運行。”我們認為,在疫情得到良好控制和經濟持續改善的情況下,未來降準或是定向降準的可能性都不大。但是貨幣政策也不會顯著收緊,不會有上調政策性利率的可能。從基本面來說,總書記在政治局會議前的黨外人士座談會上提出,下半年的經濟工作要乘勢而上,力爭彌補上半年疫情造成的損失。也就是說,雖然今年沒有對經濟增速設定明確目標,但有潛在目標,而且要求較高。一是奔小康,實現收入翻一番,二是四季度要回到潛在增長率,達到6%甚至更高。另一方面,在中美競爭加劇,全球疫情依然嚴峻的情況下,中國經濟若能企穩回升將標著我國率先走出疫情,具有重要意義。今年實現奔小康、穩就業、“六保”任務艱巨,未來政策不能過于收緊。另一方面,央行已對金融讓利實體做出了承諾,將通過精準滴灌推動全年向企業讓利1.5萬,降低企業融資成本。我們認為央行一是將通過壓縮LPR加點的方式降低貸款利率與實體經濟融資成本,引導銀行向企業讓利。二是將通過直達的貨幣政策工具調結構,如再貸款。通過運用結構性貨幣政策工具降低長期資金利率。在這種情況下,央行應無提高利率的可能。

短期來看,央行將繼續配合地方政府專項債的發行,貨幣政策將更加靈活適度,使流動性保持合理充裕,保證市場利率圍繞政策中樞利率波動。我們自7月30號政局會議后一直強調,政治局會議對貨幣政策的新表述并不意味著貨幣政策要進一步的收緊。央行貨幣政策的總體思路是在疫情期間要應急,在后疫情時代做出適度調整。雖然比疫情期間明顯收緊,但與6月、7月相較,當前的貨幣政策總體以穩為主,短期流動性較6、7月份更加寬松。近期的操作也印證了我們一貫的觀點。央行在財政周期拉長與跨月效應的情況下增加14天逆回購操作,釋放期限略長的短期流動性支持。但若想從根本上解決資金緊缺的現狀,還需要財政加快投放。

長期來看,若今年經濟能維持企穩回升態勢,我們預計年內不存在降準降息或加準加息可能,貨幣政策將保持穩定。今年四季度經濟增速即使回到6%以上,也很難判斷為經濟過熱。但是明年隨著GDP同比增速大幅反彈,同時銀行壞賬增加會造成相應的金融風險,總體政策存在一定的收緊的可能性。

(本文作者介紹:北京大學光華管理學院應用經濟系副教授。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。