文/新浪財經意見領袖專欄作家 程實、錢智俊

“君子豹變,其文蔚也。”內外經濟循環的宏觀格局之變,離不開內外價值鏈的微觀基礎之變。在“外循環”所主導的發展階段,中國國內價值鏈發展相對滯后,形成了失衡的內外價值鏈結構。受此影響,中國產業體系以單一環節對接全球價值鏈,放大“被脫鉤”風險。中國企業所采取的“抱團取暖”策略,也難以應對全球大變局的系統性沖擊。面向“雙循環”新格局,中國內外價值鏈結構有望迎來新一輪變革。國內價值鏈料將加速發展,形成更具深度和效率的垂直分工體系。

基于此,中國經濟有望從“以環入鏈”轉向“以鏈入鏈”,與全球體系締結更為多元的紐帶。中國企業有望從“抱團取暖”轉向“筑鏈共進”,從三大途徑同步加快產業升級步伐。在這一場大變革中,“科創頭雁”、“國貨潮牌”和“隱形冠軍”三類中資企業有望實現長趨勢崛起,逐步兌現內外變局所賦予的時代紅利。

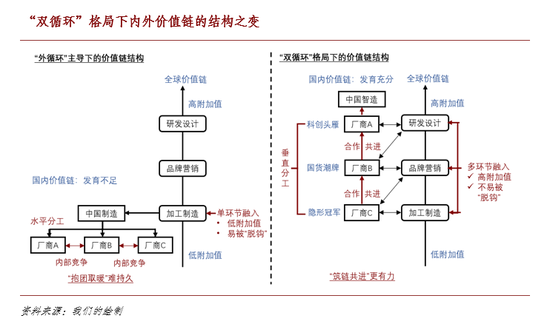

“外循環”主導下的內外價值鏈結構。簡而言之,“全球價值鏈”本質上是一種垂直分工體系:將某一產品的生產流程分解為研發設計、加工制造、品牌營銷等“垂直”承接、依次進行的環節,這些環節分散在不同經濟體內進行,并通過國際貿易逐環傳遞并累加各環節所創造的附加值。如果上述的垂直分工和附加值傳遞發生在同一國家的不同區域之間,則為“國內價值鏈”。對于經濟體而言,全球和國內價值鏈的結構共同決定了分工形態,而分工形態則進一步深刻影響了競爭策略和發展潛力。

上世紀90年代以來,得益于“沿海發展戰略”和加入WTO,中國經濟加速融入“外循環”,是實現“增長奇跡”的核心動力之一。但是這一時期,中國市場主體參與全球價值鏈的程度較快提升,而“內循環”中的國內價值鏈卻發展相對滯后,逐步造成了失衡的分工形態。在全球價值鏈的垂直分工體系下,中國主要參與加工制造的單一環節,形成“以環入鏈”的不對稱格局,這迫使國內的分工趨于“水平化”而非“垂直化”,即大量的企業在功能上高度重疊、在位置上擁堵于價值鏈的低端(詳見附圖)。受制于這一分工形態,面對外部沖擊,中國企業只能選擇“抱團取暖”策略,憑借同質化企業的數量優勢,通過大規模生產壓低價格和成本,進而在存量博弈中爭奪全球訂單。

“以環入鏈”易脫鏈,“抱團取暖”難長暖。但是,隨著中國經濟進入高質量發展階段,以及全球遭遇百年未有之變局,上述內外價值鏈結構、分工形態和競爭策略的弊端正在加速暴露,主要體現在兩大層面。

第一,“低端鎖定”效應。一方面,由于過度依賴全球價值鏈獲得外部技術轉移,中資企業缺少自主研發的動力,對研發的投入長期不足。另一方面,一旦有中資企業奮力走向技術前沿,就將在全球價值鏈上遭遇發達國家利用技術壁壘、市場勢力進行的雙重封鎖[1][2]。若不能打破這些桎梏,中國在全球價值鏈中將被長期鎖定于低附加值、低盈利、低博弈能力的低端環節。

第二,“被脫鉤”風險。由于是憑借單一環節“入鏈”,中國企業與全球價值鏈之間缺少多樣化紐帶,功能定位缺少不可替代性,因此更易于被“踢出”全球價值鏈。當前,大國優先主義和民粹主義正在推動“制造業回流”和地緣政治博弈。新冠疫情長期沖擊之下,全球價值鏈轉而更加強調彈性與安全,而非成本最小化,因此將避免加工制造環節過度集中于單一國家。此外,東南亞、非洲等地區其他后發經濟體的人口紅利、資源紅利逐步釋放,正在催生新一輪產業轉移。這些因素都將長期加劇中國企業的“被脫鉤”風險。

面對上述風險,“抱團取暖”策略難有作為。一方面,在全球經濟深度衰退、外需長期疲弱的背景下,中國企業由于功能重疊,或將在國內外市場陷入激烈的同質化競爭,難有余力向上突破“低端鎖定”。另一方面,即使中國企業之間能夠加強相互的扶持,但是由于彼此在全球價值鏈上處于相同位置,因此并不能形成有效的壓力分擔、風險分散。一旦外部環境對這一位置進行系統性施壓,則企業之間將發生風險傳染和集聚爆發。由此,從根本上來看,“外循環”主導下的內外價值鏈結構已經不能適應新時代與新環境。

“雙循環”格局下的內外價值鏈結構。舊方法解決不了新問題。針對上述弊端,僅在全球價值鏈內難以找到騰挪空間。向內發力,補上國內價值鏈的發展短板,進而重塑內外價值鏈的結構,料將是更為有效的破局路徑。結合“雙循環”的戰略布局和時代形勢,我們認為,未來國內價值鏈的發展將凸顯相互促進的兩大趨勢。

第一,價值鏈環節的拓展。從生產流程來看,發展國內價值鏈,關鍵在于將國內價值鏈拓展至更多元、更高附加值的環節,并打通各環節的互動聯系,進而形成層次豐富的垂直分工體系。基于當前的時代機遇,這一目標有望從三個層面加速實現(詳見附圖)。其一,搶占研發設計環節。數字經濟和新基建的先發優勢正在助力中國積極擁抱新一代技術革命,疊加資本市場的深度改革,有望培育一批掌握核心技術、富有科創能力的“頭雁”型高新技術企業。其二,壯大品牌營銷環節。立足于中國超大規模市場優勢,以及居民消費升級潛力和疫情時代服務消費回流機遇,新一批“國貨潮牌”正在穩步崛起。其三,升級加工制造環節。中國完備產業鏈的基礎,疊加數字化轉型的賦能,有望推動制造業企業打破功能的簡單重疊,進一步細化分工、深耕技術,從而在各個細分的關鍵中間品領域培育出“隱形冠軍”。由此,國內價值鏈將從單薄的加工制造環節,拓展為富有深度的“研發設計(科創頭雁)→品牌營銷(國貨潮牌)→加工制造(隱形冠軍)”的完整鏈條(詳見附圖)。

第二,“地域-產業”結構的優化。從空間分布來看,國內垂直分工體系的發展進程,實質上也將是國內“地域-產業”結構的再優化過程。在區域戰略視角下,中國正在走向“塑造要素有序自由流動、主體功能約束有效、基本公共服務均等、資源環境可承載的區域協調發展新格局”。不同于以往,新的區域戰略致力于打破地理板塊劃分的桎梏,充分發揮成熟地區或增長極對后發地區的擴散效應。與之匹配,借助于垂直分工體系,未來“地域-產業”的結構有望呈現兩大變革。其一,中低端制造環節加速向中西部地區遷移。在這一進程中,中西部地區將承接來自于東部地區的管理經驗、技術擴散、市場信息和資本支持[3][4],進一步用好自身資源稟賦和比較優勢,從而促進區域均衡發展和全國生產效率提升。其二,東部地區聚力發展高端制造、研發設計和品牌營銷環節。區域性地聚焦于這些高附加值環節,將激活和增強人才蓄水池、中間品投入共享和技術擴散的正向集聚效應,將單個企業的“孤軍奮戰”轉變為企業群的“集團突圍”,從而加快打造在價值鏈高端環節的國際競爭力。

“以鏈入鏈”固紐帶,“筑鏈共進”促升級。隨著國內價值鏈的加速發展,其與全球價值鏈有望形成雙鏈并立、良性互動的新結構(詳見附圖)。這將深刻改變中國產業體系在全球價值鏈中的功能定位、競爭策略和發展空間,也將為“雙循環”的宏觀格局奠定生產流程上的微觀基礎。

第一,“以鏈入鏈”,強化“雙循環”的內外紐帶。不同于此前的“以環入鏈”,發育完備的國內價值鏈將更加有效地融入全球價值鏈,實現“以鏈入鏈”。其一,基于拓展后的垂直分工體系,國內價值鏈能夠在更多的環節上與全球價值鏈締結新紐帶,強化中國產業體系的不可替代性,由此將降低因單一環節鏈接所引致的“被脫鉤”風險。其二,國內價值鏈的發展能夠通過優化資源整合、加速技術擴散、推動企業成長等效應[5][6],推動中國企業邁向全球價值鏈高端環節,整體增強中國產業體系的國際競爭力和博弈能力,從而降低來自于全球價值鏈的市場勢力和技術壁壘沖擊。其三,即使遭遇外部沖擊,在國內垂直分工體系下,中國企業不是同質化的競爭關系,而是異質化的合作關系,因此既有在共同利益下相互扶持、共克時艱的意愿,也有在不同環節上分散風險、合力共進的能力。由此,中國經濟在全球價值鏈中將更具穩定性和主動權。

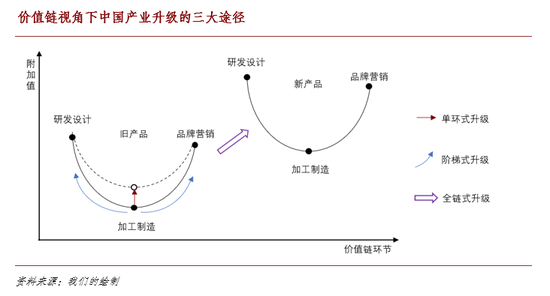

第二,“筑鏈共進”,促進“內循環”的產業升級。隨著國內價值鏈從單一環節拓展為完整鏈條,并帶動內外價值鏈結構的重塑,中國企業的競爭策略,有望從面向存量競爭的、以量取勝的“抱團取暖”,轉向面向升維競爭的、以質取勝的“筑鏈共進”。具體而言,在“雙循環”格局下,以內外價值鏈為脈絡,未來中國產業升級將有望從三個層面展開(詳見附圖)。一是單環式升級。通過技術革新、工藝改進等途徑,推動加工制造環節的生產效率提升,這主要將通過深耕專業領域的制造業“隱形冠軍”來實現。二是階梯式升級。即沿著現有產品的價值鏈條,從加工制造環節向研發設計、品牌營銷環節延伸,從而完成從低附加值、低利潤向高附加值、高利潤的進化,這主要通過“科創頭雁”和“國貨潮牌”型企業完成。三是全鏈式升級。由于“研發設計(科創頭雁)→品牌營銷(國貨潮牌)→加工制造(隱形冠軍)”的國內鏈條被打通,因此一旦“科創頭雁”實現重大技術突破,就將帶動整個國內鏈條從舊產品躍遷至新產品,同步推進所有環節的升級。例如,此前日本、韓國半導體產業“收音機→電視機→個人電腦→智能設備”的升級路徑即為典型案例。展望未來,隨著新一輪科技革命和人類社會數字時代的到來,全鏈式升級機遇將更多地涌現。以國內價值鏈“筑鏈共進”,夯實單環式升級、階梯式升級的基本功,搶抓全鏈式升級的新機遇,料將進一步拓寬中國經濟產業升級的致遠之路。

參考文獻

[1] 呂越, 陳帥, 盛斌. 嵌入全球價值鏈會導致中國制造的 “低端鎖定” 嗎?[J]. 管理世界, 2018 (8): 4.

[2] 盧福財, 胡平波. 全球價值網絡下中國企業低端鎖定的博弈分析[J]. 中國工業經濟, 2008 (10): 23-32.

[3] 張少軍, 劉志彪. 產業升級與區域協調發展: 從全球價值鏈走向國內價值鏈[J]. 經濟管理, 2013 (8): 30-40.

[4] 邵朝對, 李坤望, 蘇丹妮. 國內價值鏈與區域經濟周期協同: 來自中國的經驗證據[J]. 經濟研究, 2018 (3): 14.

[5] 袁凱華, 彭水軍, 陳泓文. 國內價值鏈推動中國制造業出口價值攀升的事實與解釋[J]. 經濟學家, 2019 (9): 93-103.

[6] 黎峰. 雙重價值鏈嵌入下的中國省級區域角色——一個綜合理論分析框架[J]. 中國工業經濟, 2020 (1): 136-153.

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。