【線索征集令!】你吐槽,我傾聽(tīng);您爆料,我報(bào)道!在這里,我們將回應(yīng)你的訴求,正視你的無(wú)奈。新浪財(cái)經(jīng)爆料線索征集啟動(dòng),歡迎廣大網(wǎng)友積極“傾訴與吐槽”!爆料聯(lián)系郵箱:finance_biz@sina.com

【海通策略】2019年可能被顛覆的三大預(yù)期(荀玉根、鐘青)

股市荀策

原創(chuàng): 海通策略

重要提示:《證券期貨投資者適當(dāng)性管理辦法》于2017年7月1日起正式實(shí)施,通過(guò)本微信訂閱號(hào)發(fā)布的觀點(diǎn)和信息僅供海通證券的專業(yè)投資者參考,完整的投資觀點(diǎn)應(yīng)以海通證券研究所發(fā)布的完整報(bào)告為準(zhǔn)。若您并非海通證券客戶中的專業(yè)投資者,為控制投資風(fēng)險(xiǎn),請(qǐng)取消訂閱、接收或使用本訂閱號(hào)中的任何信息。本訂閱號(hào)難以設(shè)置訪問(wèn)權(quán)限,若給您造成不便,敬請(qǐng)諒解。我司不會(huì)因?yàn)殛P(guān)注、收到或閱讀本訂閱號(hào)推送內(nèi)容而視相關(guān)人員為客戶;市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

海通策略團(tuán)隊(duì)祝您及家人:新年快樂(lè)、身體健康、萬(wàn)事如意!

核心結(jié)論:①展望2019年,目前市場(chǎng)有三大一致預(yù)期:股市上半年弱下半年強(qiáng)、成長(zhǎng)風(fēng)格更優(yōu)、外資流入支撐消費(fèi)股。②這些預(yù)判和現(xiàn)有數(shù)據(jù)間存在一些矛盾,預(yù)期未來(lái)有可能被顛覆,要么演繹節(jié)奏變化,要么波動(dòng)空間更大。③戰(zhàn)略樂(lè)觀、戰(zhàn)術(shù)務(wù)實(shí),持有高股息率股等待更好時(shí)機(jī),跟蹤政策,等待穩(wěn)增長(zhǎng)、改革減稅等措施落地。

2019年可能被顛覆的三大預(yù)期

2019年A股市場(chǎng)整體的分析和判斷,我們前期報(bào)告《穿越黑暗迎黎明——2019年A股投資策略-20181209》已經(jīng)探討過(guò)。最近賣方分析師和買方機(jī)構(gòu)投資者都在展望2019年,在三個(gè)方面存在較一致的預(yù)期,本文討論下這些一致預(yù)期被打破的可能性。

1. 預(yù)期一:市場(chǎng)上半年弱下半年強(qiáng)

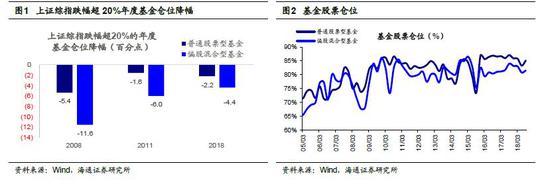

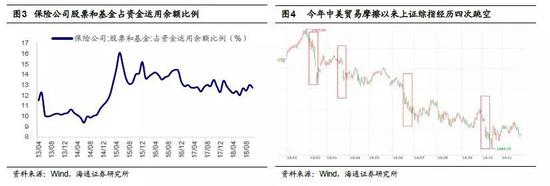

預(yù)期前低后高,基金倉(cāng)位卻不低。目前對(duì)于2019年,市場(chǎng)普遍預(yù)期上半年基本面相對(duì)較差,對(duì)A股較謹(jǐn)慎,下半年隨著政策落地,股市機(jī)會(huì)更大。有點(diǎn)矛盾的是,雖然大部分投資者都不看好19年上半年,但目前基金倉(cāng)位水平并不低。根據(jù)基金2018年三季報(bào)統(tǒng)計(jì)的普通股票型、偏股混合型基金的倉(cāng)位分別為85.1%、81.5%,均處于歷史偏高水平,2005年以來(lái)均值分別為81%、79%。由于2018Q4基金季報(bào)尚未公布,參考萬(wàn)得測(cè)算的股票型、偏股混合型基金倉(cāng)位數(shù)據(jù),18Q4相比Q3分別下降了1.4,2.72個(gè)百分點(diǎn),按此推算目前股票型、偏股混合型基金倉(cāng)位分別為83.7%、78.8%,相對(duì)于2017年末降幅分別為2.2、4.4個(gè)百分點(diǎn)。2005年以來(lái)上證綜指跌幅超20%的年度,如2008年、2011年,2018年偏股混合型基金倉(cāng)位分別下降11.6、6、4.4個(gè)百分點(diǎn)。回顧05年以來(lái)的市場(chǎng)底部時(shí)期,偏股混合型基金倉(cāng)位最低基本在75%左右(08年最低降至67.7%),目前偏股混合型基金78.8%的倉(cāng)位水平并不低。從保險(xiǎn)機(jī)構(gòu)的角度來(lái)看,截至2018/10股票和基金投資占保險(xiǎn)資金運(yùn)用余額的比例從18年初的13.4%降至12.7%,略低于2015年以來(lái)均值13.3%,2014年年中市場(chǎng)低迷時(shí)只有9.4%。為何2018年年度跌幅創(chuàng)了歷史次高,機(jī)構(gòu)投資者倉(cāng)位并沒(méi)有明顯下降?我們?cè)谥皥?bào)告分析過(guò),上證綜指從2018年1月29日3587點(diǎn)高點(diǎn)到10月19日2449點(diǎn)低點(diǎn),最大跌幅1138點(diǎn),期間出現(xiàn)四次跳空缺口,缺口合計(jì)601點(diǎn),占跌幅一半多,因此投資者實(shí)際能減倉(cāng)操作的區(qū)間只有537點(diǎn),來(lái)不及減倉(cāng)。

預(yù)期被打破的可能路徑:波動(dòng)空間放大、時(shí)間提前或推后。雖然投資者普遍不看好19年上半年市場(chǎng)基本面,但基金倉(cāng)位仍然偏高。這反映大部分投資者內(nèi)心認(rèn)為市場(chǎng)未來(lái)跌不深,沒(méi)有減倉(cāng)的必要。這種心態(tài)主要源于2018年跌幅已經(jīng)很大、市場(chǎng)靜態(tài)估值已經(jīng)很低。未來(lái)市場(chǎng)回撤幅度會(huì)否更大呢?回顧2000年以來(lái)行情,上證綜指年初開(kāi)盤價(jià)一般不是全年最低價(jià),剔除牛市中期的2000、2006、2009年三年,其余年份最低點(diǎn)位相比開(kāi)盤點(diǎn)位的跌幅分三種情況:第一,最低點(diǎn)相比開(kāi)盤點(diǎn)回撤5%左右,如03、14、17年,屬于偏強(qiáng)的震蕩市,第二,最低點(diǎn)相比開(kāi)盤點(diǎn)回撤10-15%,如04、12、15年,屬于偏弱的震蕩市或牛市結(jié)束,第三,最低點(diǎn)相比開(kāi)盤點(diǎn)回撤15-25%,如01、10、11、13、16、18年等,屬于熊市或很弱的震蕩市。由此可見(jiàn),回撤10%及以上占比較高。目前萬(wàn)得統(tǒng)計(jì)的2018年GDP一致預(yù)期為6.6%,2019的GDP為6.3%,如果未來(lái)經(jīng)濟(jì)超預(yù)期下行,則可能導(dǎo)致上證綜指回撤幅度超預(yù)期。另一種打破預(yù)期的可能性是投資機(jī)會(huì)出現(xiàn)的時(shí)間超預(yù)期。目前投資者普遍預(yù)期19年下半年市場(chǎng)基本面改善,投資機(jī)會(huì)出現(xiàn)。但如果穩(wěn)增長(zhǎng)政策落地時(shí)間滯后,或改革效果遲遲沒(méi)有出現(xiàn),有可能導(dǎo)致熬底時(shí)間延后,類似14年11-12月投資機(jī)會(huì)才爆發(fā)。反之,如果19年上半年改革大力推進(jìn),市場(chǎng)投資機(jī)會(huì)也可能會(huì)提前。

2. 預(yù)期二:成長(zhǎng)風(fēng)格更優(yōu)

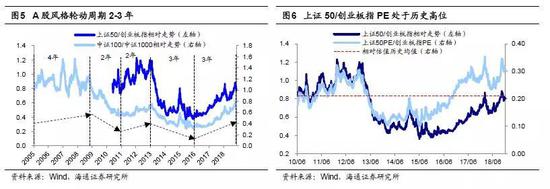

2. 預(yù)期二:成長(zhǎng)風(fēng)格更優(yōu)預(yù)期風(fēng)格偏成長(zhǎng),自下而上難選行業(yè)和公司。市場(chǎng)普遍預(yù)期2019年的市場(chǎng)風(fēng)格將偏向成長(zhǎng),主要是因?yàn)閺臍v史看A股大小盤風(fēng)格輪換周期一般2-3年,16-17年價(jià)值勝出,18年兩者關(guān)系弱化,往后看成長(zhǎng)更優(yōu)。從盈利的角度看,展望2019年預(yù)計(jì)出口增速和地產(chǎn)投資增速下滑仍將造成較大的經(jīng)濟(jì)下行壓力,企業(yè)盈利也將持續(xù)筑底,強(qiáng)周期的價(jià)值板塊盈利下滑壓力更大,而隨著18年商譽(yù)減值負(fù)面影響的消退,成長(zhǎng)股盈利或?qū)⒅灼蠓€(wěn),兩者盈利趨勢(shì)的扭轉(zhuǎn)或促成市場(chǎng)風(fēng)格的轉(zhuǎn)換。并且價(jià)值與成長(zhǎng)的相對(duì)估值,如PE:上證50/創(chuàng)業(yè)板指、PE:中證100/中證500已經(jīng)處于2010年以來(lái)的高位。但目前的矛盾在于,自下而上難選成長(zhǎng)性行業(yè)和公司。市場(chǎng)關(guān)注較多的成長(zhǎng)方向如5G、新能源汽車、醫(yī)藥、光伏、軍工、計(jì)算機(jī),這些板塊以及板塊龍頭股的估值與盈利匹配度都比較差。具體來(lái)看,5G板塊的PE(TTM)為133倍,2018Q3凈利潤(rùn)同比增速為-71.8%,新能源汽車為13.4倍、3.4%,醫(yī)藥為26倍、9.4%,光伏為21倍、2.7%,軍工為54.6倍、22.8%,計(jì)算機(jī)為43倍、-2.6%。從PEG角度來(lái)看,新能源汽車4倍、醫(yī)藥2.8倍、光伏為7.9倍、軍工2.4倍。從這些板塊龍頭股的角度來(lái)看,5G、新能源汽車、光伏板塊的龍頭股中興通訊、比亞迪、隆基股份在2018Q3凈利潤(rùn)持續(xù)負(fù)增長(zhǎng),而醫(yī)藥、計(jì)算機(jī)、軍工板塊龍頭股恒瑞醫(yī)藥、三六零、中國(guó)重工按2018Q3凈利潤(rùn)增速計(jì)算的PEG分別為2.4倍、5倍、4倍。

預(yù)期被打破的可能路徑:這些行業(yè)進(jìn)一步消化估值。對(duì)于成長(zhǎng)類公司而言,19年首先可能面臨的風(fēng)險(xiǎn)是業(yè)績(jī)進(jìn)一步下行。1月底中小創(chuàng)年報(bào)預(yù)告將披露完畢,截止2018/12/28,中小板、創(chuàng)業(yè)板業(yè)績(jī)預(yù)告披露率分別為99%、14%,對(duì)應(yīng)2018年凈利同比為12%、70%。此處創(chuàng)業(yè)板披露率較低,暫不考慮,中小板年報(bào)業(yè)績(jī)預(yù)告值較三季報(bào)下滑,中小板18Q3凈利累計(jì)同比的預(yù)告值為13%,實(shí)際值為6.9%,預(yù)計(jì)2018年中小板歸母凈利潤(rùn)同比增速較前三季度進(jìn)一步下滑,需密切關(guān)注基本面數(shù)據(jù)回落對(duì)市場(chǎng)的壓力。在2017年7月、2018年1月下旬中小創(chuàng)披露業(yè)績(jī)預(yù)告時(shí),部分業(yè)績(jī)較差的公司都出現(xiàn)過(guò)股價(jià)閃崩的現(xiàn)象。如2017年7月的華蘭生物、溫氏股份、貝因美等在不達(dá)預(yù)期的中報(bào)業(yè)績(jī)預(yù)告公布后,股價(jià)短期最大跌幅達(dá)25%、15%、25%,2018年1月獐子島(維權(quán))、巴士在線等在公布了不達(dá)預(yù)期的年報(bào)業(yè)績(jī)預(yù)告后,股價(jià)短期跌幅分別達(dá)48%、46%。另一方面的風(fēng)險(xiǎn)可能來(lái)自于科創(chuàng)板。18年11月5日領(lǐng)導(dǎo)人提出將在上海證券交易所設(shè)立科創(chuàng)板并試點(diǎn)注冊(cè)制,如果注冊(cè)制快速推進(jìn),大批量公司上市,有可能會(huì)推動(dòng)中小板、創(chuàng)業(yè)板估值中樞進(jìn)一步下移。類似05年4月29日證監(jiān)會(huì)正式啟動(dòng)股權(quán)分置改革后,市場(chǎng)尾部風(fēng)險(xiǎn)釋放,上證綜指最終跌至998點(diǎn)。

3. 預(yù)期三:外資流入支撐消費(fèi)股

3. 預(yù)期三:外資流入支撐消費(fèi)股預(yù)期外資凈流入支撐消費(fèi)股,但消費(fèi)股持倉(cāng)高、PE不低。在前期報(bào)告《全球視角看人民幣資產(chǎn)的價(jià)值-20181128》中我們分析過(guò),人民幣國(guó)際化的不斷推進(jìn)及中國(guó)金融市場(chǎng)不斷開(kāi)放,推動(dòng)人民幣資產(chǎn)配置性需求上升,外資持續(xù)流入A股。2018年外資流入A股的規(guī)模為3360億元,2019年A股將納入羅素富時(shí)指數(shù),并且納入MSCI指數(shù)的比例也將進(jìn)一步提高,預(yù)計(jì)2019年外資凈流入A股規(guī)模為4000億元。長(zhǎng)期視角看,外資流入A股是大勢(shì)所趨。從投資風(fēng)格來(lái)看,外資機(jī)構(gòu)投資者風(fēng)格重消費(fèi)、輕周期,2015年以來(lái)QFII持股中消費(fèi)股占比平均比公募基金高6個(gè)百分點(diǎn)左右,周期股占比平均比公募基金低12個(gè)百分點(diǎn)。目前市場(chǎng)對(duì)于未來(lái)外資繼續(xù)流入沒(méi)有分歧,由此預(yù)期外資是確定性的增量資金,流入會(huì)支撐消費(fèi)股。但消費(fèi)股目前存在持倉(cāng)高、PE不低。截至2018Q3,除保險(xiǎn)以外的機(jī)構(gòu)投資者普遍重倉(cāng)消費(fèi)板塊,QFII、陸股通、公募基金持倉(cāng)市值中消費(fèi)類行業(yè)占比分別為38%、47%、44%。從估值角度看,食品飲料尤其是白酒板塊估值也不低,白酒PE(TTM)、PB(LF)(下同)分別處于05年以來(lái)自下而上26%、39%歷史分位,食品為8.5%、34%。

預(yù)期被打破的可能路徑:外盤波動(dòng)大、匯率貶值導(dǎo)致外資階段性流出。長(zhǎng)期看外資流入A股是大勢(shì)所趨,但是不是消費(fèi)板塊就能高枕無(wú)憂?我們認(rèn)為仍然需要警惕外盤波動(dòng),以及人民幣階段性貶值引發(fā)的外資短期流出的風(fēng)險(xiǎn)。在18年2月初、10月初,由于美股快速下跌曾導(dǎo)致外資階段性流出,在18年2月、10月北上資金凈流出額分別為26億、105億。外資短期流出也對(duì)外資重倉(cāng)的消費(fèi)板塊造成沖擊,18年2月上證綜指跌幅6.4%,食品飲料板塊跌幅6.6%,白酒板塊跌幅7.8%。18年10月上證綜指跌幅7.75%,食品飲料板塊跌幅21.7%,白酒板塊跌幅26.5%。另一方面,人民幣匯率貶值壓力較大的時(shí)期也會(huì)出現(xiàn)階段性外資流出現(xiàn)象,如15年“811匯改”之后北上資金曾單周凈流出金額達(dá)22億,15年11月人民幣貶值壓力較大的時(shí)期北上資金月凈流出額達(dá)165億。目前投資者普遍擔(dān)憂19年上半年經(jīng)濟(jì)基本面,1月中下旬需關(guān)注12月的經(jīng)濟(jì)數(shù)據(jù),包括出口、房地產(chǎn)、消費(fèi)、投資、通脹等。特別注意,目前中美貿(mào)易爭(zhēng)端未決,若我國(guó)出口數(shù)據(jù)出現(xiàn)大幅下滑,中美貿(mào)易順差收窄,那么人民幣匯率承壓,外資可能出現(xiàn)階段性流出A股,這將對(duì)股市形成基本面和資金面的雙重壓力。

4. 應(yīng)對(duì)策略:行穩(wěn)致遠(yuǎn)

4. 應(yīng)對(duì)策略:行穩(wěn)致遠(yuǎn)戰(zhàn)略樂(lè)觀,戰(zhàn)術(shù)務(wù)實(shí)。展望A股中長(zhǎng)期,《穿越黑暗迎黎明——2019年A股投資策略-20181209》中分析過(guò), A股處在第五輪牛熊周期末期,戰(zhàn)略樂(lè)觀:全球各國(guó)股市橫向比較,A股吸引力更大,中國(guó)發(fā)展股權(quán)融資支持產(chǎn)業(yè)升級(jí),居民資產(chǎn)配置將偏向股市。對(duì)于中短期市場(chǎng),我們維持《策略周報(bào)-留一份警惕-20181216》的觀點(diǎn),對(duì)A股偏謹(jǐn)慎,蟄伏等待,戰(zhàn)術(shù)務(wù)實(shí)。目前市場(chǎng)政策底已經(jīng)顯現(xiàn),業(yè)績(jī)底還未出現(xiàn),何時(shí)能看到市場(chǎng)底?回顧歷史上政策轉(zhuǎn)向,市場(chǎng)底出現(xiàn)的信號(hào)是政策落到實(shí)處,開(kāi)始對(duì)基本面發(fā)揮效用,其中重要的是流動(dòng)性的量?jī)r(jià)指標(biāo)。只有企業(yè)實(shí)際融資成本下降時(shí)才能真正推動(dòng)企業(yè)擴(kuò)大再生產(chǎn),需求才能回升,代表性指標(biāo)是加權(quán)平均貸款利率、貸款類信托產(chǎn)品利率等廣譜利率。此外,新增信貸放量和M2同比增速回升能反映企業(yè)已經(jīng)實(shí)際獲得資金投入生產(chǎn)經(jīng)營(yíng)。最典型的2008年,市場(chǎng)從1814點(diǎn)再次開(kāi)啟上漲行情直至3478點(diǎn),主要原因是08年12月與09年1月新增人民幣貸款大幅上升至7700億與16200億,表明基本面雖然還未扭轉(zhuǎn),但是前期政策效果已經(jīng)開(kāi)始顯現(xiàn)。12月21日中央經(jīng)濟(jì)工作會(huì)議召開(kāi),提出“經(jīng)濟(jì)面臨下行壓力”和“宏觀政策要強(qiáng)化逆周期調(diào)節(jié)”,財(cái)政政策方面“實(shí)施更大規(guī)模的減稅降費(fèi),較大幅度增加地方政府專項(xiàng)債券規(guī)模”,貨幣政策方面“穩(wěn)健的貨幣政策要松緊適度,保持流動(dòng)性合理充裕”,相比之前“穩(wěn)健中性”描述更積極。由此可見(jiàn),未來(lái)宏觀政策大概率要加碼,目前需要等待政策落地及效果顯現(xiàn),2019年的機(jī)會(huì)是等出來(lái)的,所謂戰(zhàn)術(shù)上務(wù)實(shí)。行情如果提前,可能源于國(guó)內(nèi)改革大力推進(jìn),跟蹤十九屆四中全會(huì)。行情如果延后,可能源于大國(guó)關(guān)系惡化。

先求穩(wěn),高股息策略。《策略專題-類衰退時(shí)期股市特征-20181218》提出當(dāng)前經(jīng)濟(jì)從類滯脹到類衰退,在此期間股市回落找市場(chǎng)底,高股息策略優(yōu)勢(shì)顯現(xiàn)。從宏觀背景看,2018年下半年經(jīng)濟(jì)呈現(xiàn)類滯脹特征,往后看經(jīng)濟(jì)增速下行仍將持續(xù),經(jīng)濟(jì)將由類滯脹走向類衰退,08/4-09/3和11/9-12/9經(jīng)濟(jì)都出現(xiàn)過(guò)類衰退特征,這兩段區(qū)間內(nèi)高股息類行業(yè)呈現(xiàn)明顯的超額收益。而且,在經(jīng)濟(jì)類衰退期,往往會(huì)降息,債券以及類債券特征的高股息股票將受益。根據(jù)行業(yè)分析師盈利預(yù)測(cè),結(jié)合歷史分紅率預(yù)測(cè)股息,我們篩選滬深300成分中高股息率、穩(wěn)定分紅個(gè)股如表3。此外,類衰退后期受益于政策寬松的行業(yè)表現(xiàn)更優(yōu)。10月、12月中央政治局會(huì)議較7月底相比均未提及房地產(chǎn)調(diào)控,2018年中央經(jīng)濟(jì)工作會(huì)議對(duì)于房地產(chǎn)的定位是“構(gòu)建健康發(fā)展長(zhǎng)效機(jī)制”,而2017年“保持房地產(chǎn)市場(chǎng)調(diào)控政策連續(xù)性和穩(wěn)定性”,如果2019年一季度經(jīng)濟(jì)數(shù)據(jù)持續(xù)下滑,不排除地產(chǎn)政策微調(diào)的可能,類似2012年初房地產(chǎn)政策開(kāi)始微調(diào),地產(chǎn)行業(yè)指數(shù)跑贏上證綜指。行業(yè)分析師預(yù)計(jì)18/19年地產(chǎn)凈利潤(rùn)同比增速分別為23%/8%,目前地產(chǎn)行業(yè)PB(LF,整體法)估值1.41倍,處于歷史自下而上2%分位,若政策微調(diào),地產(chǎn)板塊受益。風(fēng)格上,A股價(jià)值成長(zhǎng)風(fēng)格切換周期是2-3年,決定風(fēng)格的核心力量是利潤(rùn)增速?gòu)?qiáng)弱對(duì)比,而政策影響利潤(rùn)增速,13-15年風(fēng)格偏成長(zhǎng)源于并購(gòu)重組政策,16-18年風(fēng)格偏價(jià)值源于供給側(cè)結(jié)構(gòu)性改革政策。目前戰(zhàn)略性看好成長(zhǎng),這是因?yàn)檎咴俅纹蚩萍紕?chuàng)新類,2018年中央經(jīng)濟(jì)工作會(huì)議明確提出“要推動(dòng)先進(jìn)制造業(yè)和現(xiàn)代服務(wù)業(yè)深度融合,堅(jiān)定不移建設(shè)制造強(qiáng)國(guó)”,先進(jìn)制造如5G產(chǎn)業(yè)鏈、新能源車產(chǎn)業(yè)鏈,服務(wù)消費(fèi)如醫(yī)療健康、保險(xiǎn)。

風(fēng)險(xiǎn)提示:向上超預(yù)期:國(guó)內(nèi)改革大力推進(jìn),向下超預(yù)期:中美關(guān)系明顯惡化。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:王涵

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)