【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

【廣發策略】“春季躁動”可能會遲到——周末五分鐘全知道(1月第1期)

廣發策略研究

戴康、曹柳龍

● 回顧歷史,“春季躁動”過去幾乎“年年有”

復盤過去10年,每一年的歲末年初都存在一波1-3個月的“春季躁動”。邏輯在于:跨年銀行間流動性的邊際寬松、年初廣義流動性投放節奏早、機構投資者新的考核季加倉、“兩會”帶動的主題炒作熱情等。“春季躁動”從1月或2月開始啟動的概率基本對半開,往往會沿著確定性最強的主線“進攻”:一般與前期市場疲弱時的強勢行業重合,并契合當時的主題線索。

● 立足當下,“春季躁動”今年還需“再等等”

我們認為今年1月初發生“春季躁動”的概率較低,主要受制于:廣義流動性預期尚難大幅改善,公募和險資年初加倉的能力和意愿均不高,主板和創業板的年報業績預告不佳,制約市場風險偏好。

● 流動性:廣義流動性預期尚難有較大幅度改善

跨境資本流動壓力疊加“嚴格壓縮一般性支出”的政策導向。11月結匯率明顯下滑,貨幣政策尚難以明顯寬松。地方債務提前發行,但發債總量沒有顯著提高,無非是從“朝三暮四”變成“朝四暮三”,“寬貨幣”到“寬信用”渠道仍未打通,廣義流動性預期尚難有較大改善。

● 機構投資者:年初加倉的能力和意愿均有限

(1)公募:倉位不很低,去年底新發基金不多,年初加倉的“子彈”有限;(2)險資:倉位不很低,浮虧較大,未來新會計準則推廣的預期,險資在年初波動率較高的市場上,加倉意愿不足。

● 企業盈利:主板和創業板年報業績預告均不佳

最新公布的12月PMI跌破“枯榮線”,預計主板年報業績預告不樂觀。創業板業績預告將對1月的市場風險偏好形成明顯擾動——(1)監管層強化商譽減值的認定;(2)創業板公司有動力在股價低位進行商譽減值做BigBath;(3)創業板商譽減值集中在1月中下旬披露。

● 盈利回落+信用未顯著擴張,繼續堅守“逆周期”

我們自10月7日《水窮處,候佳音—2018年A股四季度策略展望》率先提出關注全球流動性拐點對A股的影響,12月10日《如何看美債利差倒掛對A股影響?》判斷博弈政策已經結束,市場重回基本面。我們維持前期觀點不變。市場如果要有較大力度的反彈需要信用擴張見效或者有提升風險偏好的重要事件。“春季躁動”可能會遲到,繼續建議配置:1)盈利逆周期行業(火電、畜禽養殖、游戲);2)政策逆周期行業(核電、5G)。主題投資關注區域協調(雄安、新疆)。

● 核心假設風險:經濟下行超預期,人民幣匯率大幅貶值。

報告正文

1上周策略觀點

上周值得關注的變化有: 1、1-11月份,全國規模以上工業企業實現利潤總額同比增長11.8%,增速比1-10月份減緩1.8個百分點。2、12月中國官方制造業PMI為49.4%,比上月回落0.6個百分點,低于臨界點。3、工業品價格方面,上周螺紋鋼、冷軋價格指數均下跌,全國水泥市場價格穩定,化工品價格和價差下行。4、北上資金方面,上周陸股通北上資金凈流入27.63億元,前一周凈流出39.11億元。

上周投資者普遍關注19年A股布局,尤其是年初的“春季躁動”,核心焦點在于:(1)A股歷史上“春季躁動”行情有哪些特征?(2)今年初有沒有“春季躁動”行情?(3)影響“春季躁動”行情的因素主要有哪些?

對此,我們的看法如下——

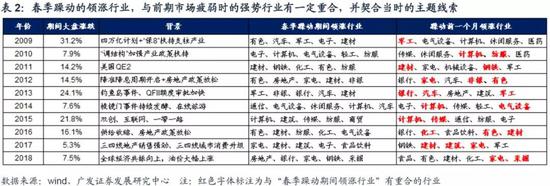

1. 回顧歷史,“春季躁動”過去幾乎“年年有”:“春季躁動”一般發生在每年的1月或者2月,往往會沿著確定性最強的主線“進攻”。(1)通過復盤近十年來A股春季行情的運行規律,我們發現每一年的歲末年初都存在一波1-3個月的“春季躁動”——““春季躁動”的內在機理包括:歲末年初經濟與政策步入“真空期”、跨年流動性出現邊際放松、機構投資者開展新年建倉布局、“兩會”帶動的主題炒作熱情、A股市場存在“學習效應”等等。(2)“春季躁動”從1月或2月開啟的概率基本對半開——在過去10年的“春季躁動”中:有5年的是從1月初開始的(表1,白色底紋),有5年是從2月初(1月末)開始的(表1,黃色底紋+灰色底紋)。(3)每年“春季躁動”的主線一般與前期市場疲弱時的強勢行業重合,并契合當時的主題線索——經驗數據來看,“春季躁動”啟動前1-2個月市場多明顯回調,在這段“黎明前的黑暗”中領漲的五個行業與接下來進入躁動區間的領漲行業重合度很高;同時,歲末年初比較重要的事件催化劑也會助燃相關行業領跑,成為貫穿春季行情的主線(表2)。

2. 立足當下,“春季躁動”今年還需“再等等”:我們認為今年1月初發生“春季躁動”的概率仍相對較低,主要受制于:廣義流動性預期尚難大幅改善,公募、險資加倉的能力和意愿均不高,主板和創業板的年報業績預告不佳。(1)年初廣義流動性很難明顯寬松——去年12月末的全國財政會議“樹立過緊日子的思想,嚴格壓縮一般性支出”,同時,11月結匯率明顯下滑,跨境資本流動壓力也使得貨幣政策難以更明顯寬松;(2)年初機構加倉的能力和意愿都不高——公募:當前的持倉不很低,去年末新增規模有限;險資:當前的持倉不很低,未來新會計準則推廣的預期,險資加倉的意愿不強。(3)主板和創業板18年報業績預告不佳——主板:去年4季度經濟明顯回落,主板年報業績預告下修的概率較大;創業板:業績預告在1月份披露,商譽減值壓力將在1月中下旬集中釋放。

3. 從流動性角度來看:跨境資本流動壓力疊加“嚴格壓縮一般性支出”的政策導向,使得貨幣政策難以更明顯寬松。“寬貨幣”到“寬信用”渠道仍未打通,廣義流動性預期尚難有較大改善。(1)貨幣政策有“定力”,當前跨境資本流動壓力也使得貨幣政策難以更明顯寬松——11月銀行結售匯逆差1241億元,相較10月份明顯擴大1038億元。去年12月末的全國財政會議強調“樹立過緊日子的思想,嚴格壓縮一般性支出”。(2)信用利差仍高位盤桓,“寬貨幣”到“寬信用”渠道仍未打通——18年7月初至今,信用利差(5年期AA企業債收益率-5年期AAA企業債收益率)持續處于1.0%到1.1%的高位,信用環境仍未有改善跡象。而地方債務提前發行,但沒有增加發債總量,無非是從“朝三暮四”變成“朝四暮三”。“全國人大授權國務院提前下達2019年地方政府新增債務限額1.39萬億元”。我們認為,這只是提前了地方債務的發行時間,但并沒有增加發行量,效果有限。類似情況在去年8月7日已經發生過一次:政治局會議對基建補短板的要求提前落實(但總量沒有明顯增加),8月7日上證綜指和基建板塊大漲,但隨后幾天持續震蕩下行。市場已經形成“學習效應”,預計本次地方債務提前發行很難引起市場的較大反應。

4. 從機構投資者來看:公募基金、保險資金在年初加倉的能力和意愿均有限:(1)公募:倉位不很低,去年底新發基金不多——從我們近期的路演反饋來看,公募基金對市場中性偏謹慎,但由于市場估值水平較低而擔心踏空,多數投資者的持倉仍不很低。并且,公募去年底新發基金規模有限,“彈藥量”不足。(2)險資:倉位不很低,受新會計準則影響,加倉的意愿都不強——根據上市公司前十大股東數據統計,截止18Q3保險資金共持倉A股市值約1.1萬億,為17Q3以來的高點;18年多數保險資金的虧損幅度較大,換倉或減倉的話,浮虧就會變成實虧;新會計準則取消了“可供出售金融資產”科目,這使得采用新會計準則的保險資金即使加倉,也會規避當前波動率較高的環境。

5. 從年報業績預告來看:11月工業企業利潤單月同比負增長,12月PMI跌破“枯榮線”,預計主板年報業績預告并不樂觀;尤其從1月中下旬開始,創業板商譽減值壓力將驟增,也會對市場的風險偏好形成明顯的制約。11月工業企業單月利潤同比持續回落到-1.8%,同時,PMI也持續回落到“枯榮線”以下的49.4,預計4季度主板盈利將明顯回落。創業板業績預告將對1月的市場情緒形成明顯擾動——(1)11月16日證監會發布了《會計監管風險提示第8號——商譽減值》,進一步強化商譽減值認定;(2)創業板15年外延式并購規模“最高峰”,在3年業績承諾后的18年報中,創業板上市公司有很強的動力在股價低位的時候主動進行商譽減值做BigBath;(3)我們統計了17年報發生商譽減值的創業板公司業績預告披露日期,發現,創業板公司一般從1月中下旬開始集中披露商譽減值預告,1月底是商譽減值預告披露的最高峰。

6. 我們自10月7日《水窮處,候佳音—A股四季度策略展望》率先提出關注全球流動性拐點對A股的影響,10月下旬判斷水窮處階段性企穩,12月10日《如何看美債利差倒掛對A股影響?》判斷博弈政策已經結束,市場重回基本面。我們認為跨年后銀行間流動性寬裕對市場有幫助,但更為重要的廣義流動性預期尚難有較大幅度改善,當前盈利下滑是確定的,市場如果要有較大力度的反彈需要信用擴張見效或者有提升風險偏好的重要事件,當前我們繼續建議耐心等待更具操作空間的時機。建議繼續配置盈利逆周期和政策對沖逆周期的行業——盈利逆周期行業(火電、畜禽養殖、游戲)+政策逆周期行業(核電、5G)。主題投資關注區域協調(雄安、新疆)。

2

上周重要變化

2.1 中觀行業

下游需求

房地產:Wind30大中城市成交數據顯示,截至2018年12月28日,30個大中城市房地產成交面積累計同比下跌5.71%,相比前一周的-6.30%有所上升,30個大中城市房地產成交面積月環比上升10.96%,月同比上升4.73%,周環比上漲20.73%。

汽車:乘聯會數據,12月第3周乘用車零售銷量同比下降36%,相比前一周的-28%有所下降。

中游制造

鋼鐵:螺紋鋼價格指數上周跌1.84%至3959元/噸,冷軋價格指數跌0.79%至4309元/噸。上周鋼材總社會庫存上升0.97%至797.57萬噸,螺紋鋼社會庫存增加4.81%至314.91萬噸,冷軋庫存跌1.24%至107.40萬噸。上周鋼鐵毛利均下跌,螺紋鋼跌3.04%至1191.39元/噸,冷軋漲0.21%至1191.87 元/噸。截止12月28日,螺紋鋼期貨收盤價為3404元/噸,比前一周下跌2.96%。鋼鐵網數據顯示,12月中旬重點鋼企粗鋼日均產量183.68萬噸,較12月上旬下降1.15%。

水泥:上周全國水泥市場價格穩定。全國高標42.5水泥均價保持不變為463.5元/噸。其中華東地區均價保持不變為552.86元/噸,中南地區保持不變為505.83元/噸,華北地區保持不變為431.0元/噸。

化工:化工品價格和價差下行。國內尿素漲0.51%至1960.00元/噸,輕質純堿(華東)跌1.71%至1975.00元/噸,PVC(乙炔法)跌027%至6664.14元/噸,滌綸長絲(POY)跌5.19%至8342.86元/噸,丁苯橡膠跌1.23%至11757.14元/噸,純MDI跌1.02%至20850.00元/噸,國際化工品價格方面,國際乙烯漲0.70%至825.29美元/噸,國際純苯跌6.30%至525.07美元/噸,國際尿素跌3.70%至253.00美元/噸。

上游資源

煤炭與鐵礦石:上周鐵礦石價格下跌,鐵礦石庫存下降,煤炭價格下跌,煤炭庫存下降。國內鐵礦石均價漲0.73%至602.55元/噸,太原古交車板含稅價穩定在1800.00元/噸,秦皇島山西混優平倉5500價格上周跌2.57%至597.80元/噸;庫存方面,秦皇島煤炭庫存上周減少6.31%至572.00萬噸,港口鐵礦石庫存增加1.95%至14156.43萬噸。

國際大宗:WTI上周漲4.85%至47.59美元/桶,Brent漲0.27%至52.80美元/桶,LME金屬價格指數跌0.76%至2809.30,大宗商品CRB指數上周跌0.63%至171.05;BDI指數上周跌3.57%至1271.00。

2.2 股市特征

股市漲跌幅:上證綜指上周下跌0.99%,行業漲幅前三為通信(2.48%)、食品飲料(1.94%)和休閑服務(1.36%);漲幅后三為鋼鐵(-3.17%)、傳媒(-3.29%)和采掘(-3.64%)。

動態估值:上周A股總體PE(TTM)從前一周13.10倍下降到上周12.98倍,PB(LF)從前一周1.40倍下降到上周1.39倍;A股整體剔除金融服務業PE(TTM)從前一周18.13倍下降到上周17.91倍,PB(LF)從前一周1.72倍下降到上周1.70倍;創業板PE(TTM)從前一周42.38倍下降到上周41.85倍,PB(LF)從前一周2.66倍下降到上周2.62倍;中小板PE(TTM)從前一周23.87倍下降到上周23.53倍,PB(LF)從前一周2.15倍下降到上周2.12倍;A股總體總市值較前一周下降0.90%;A股總體剔除金融服務業總市值較前一周下降1.20%;必需消費相對于周期類上市公司的相對PB由前一周1.62倍下降到上周1.94倍;創業板相對于滬深300的相對PE(TTM)從前一周4.16倍上升到上周4.13倍;創業板相對于滬深300的相對PB(LF)從前一周2.17倍上升到上周2.16倍;上周股權風險溢價從前一周2.20%上升到上周2.35%,股市收益率從前一周5.52%上升到上周5.58%。

基金規模:上周新發股票型+混合型基金份額為57.27億份,前一周為20.41億份;上周基金市場累計份額凈減少375.49億份。

融資融券余額:截至12月27日周四,融資融券余額7665.98億,較前一周下降0.58%。

新增A股開戶數:中登公司數據顯示,截至12月21日,當周新增投資者數量21.03萬,相比前一周的21.20萬有所下降。

限售股解禁:上周限售股解禁744.07億元,預計下周解禁1196.28億元。

大小非減持:上周A股整體大小非凈減持40.68億,上周減持最多的行業是銀行(-7.69億)、電子(-6.48億)、機械設備(-6.42億),上周增持最多的行業是輕工制造(2.38億)、交通運輸(1.17億)、國防軍工(1.13億)。

北上資金:上周陸股通北上資金凈流入27.63億元,前一周凈流出39.11億元。

AH溢價指數:上周A/H股溢價指數下跌至118.95,前一周A/H股溢價指數為117.88。

2.3 流動性

截至12月29日,央行發行了11筆逆回購,總額為7300億元;5筆逆回購到期,總額為4900億元;公開市場操作投放(含國庫現金)2400億元。截至2018年12月28日,R007上周上漲21.68BP至4.83%,SHIB0R隔夜利率下跌10.16BP至1.470%;長三角和珠三角票據直貼利率上周都上漲,長三角上漲10BP至3.00%,珠三角上漲10BP至3.05%;期限利差上周上漲2.98BP至0.63%;信用利差上漲2.98BP至1.09%。

2.4 海外

美國:周五公布12月諮商會消費信心指數128.1,低于預期值133.7,低于前值135.7。

日本:周五公布12月東京CPI(除生鮮食品)同比0.9%,與預期值持平,低于前值0.9%;公布11月失業率2.5%,低于預期值2.4%,低于前值2.4%;公布11月求才求職比1.63,與預期值持平,高于前值1.62;公布11月工業產出環比初值-1.1%,高于預期值-1.5%,低于前值2.9%。

海外股市:標普500上周漲2.86%收于2485.74點;倫敦富時跌0.19%收于6733.97點;德國DAX跌0.70%收于10558.96點;日經225跌0.75%收于20014.77點;恒生跌0.97%收于25504.20。

2.5 宏觀

工業企業利潤:1-11月份,全國規模以上工業企業實現利潤總額61168.8億元,同比增長11.8%。11月份,規模以上工業企業實現利潤總額5947.5億元,同比下降1.8%,增速比10月份放緩5.4個百分點。

12月PMI:中國官方制造業PMI為49.4%,比上月回落0.6個百分點,低于臨界點,制造業景氣度有所減弱;中國非制造業PMI為53.8%,比上月上升0.4個百分點,表明非制造業擴張有所加快。

3下周公布數據一覽

下周看點:中國12月官方制造業PMI,中國12月財新制造業PMI;美國12月Markit制造業PMI終值,美國12月失業率;歐元區12月制造業PMI終值;英國12月制造業PMI;日本12月制造業PMI終值。

12月31日周一:中國公布12月官方制造業PMI;

1月2日周三:中國公布12月財新制造業PMI;美國公布12月Markit制造業PMI終值;歐元區公布12月制造業PMI終值;英國公布12月制造業PMI;

1月3日周四:美國公布12月ADP就業人數變動(萬人);美國公布12月ISM制造業指數;

1月4日周五:美國公布12月失業率;美國公布12月非農就業人口變動(萬人);英國公布12月Nationwide房價指數同比;英國公布12月Nationwide房價指數環比;日本公布12月制造業PMI終值。

風險提示:

經濟下行超預期,人民幣匯率大幅貶值

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王涵

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)