基金紅人節|金麒麟基金大V評選 百位大咖入圍→【投票】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:市值風云

公司不僅“虧錢”能力非常出眾(兩年虧掉公司總市值,虧掉上市以來全部盈利的3倍),“圈錢”能力也過于恐怖,所有的圈錢手段都玩了個遍,連A股那么多的優質韭菜都供養不起了。

4月29日晚間,*ST跨境(002640.SZ)天雷滾滾。

畢竟5月7日之前,它還有個正常的名字,叫“跨境通”。

*ST跨境發布業績預告修正公告,在1月30日預計的歸母凈利潤盈利1-1.5億元,修正成虧損30-38億,扣非凈利潤虧損32-40億。

同時,截止2020年末,公司未彌補虧損金額高達-42.47億,超過實收股本總額的三分之一。

雪上加霜的是,2020年年報被中喜出具“無法表示意見”的審計報告和“否定意見”的內部控制鑒證報告,將被披星戴帽,從5月7日起變為*ST跨境。

而在年報發布前夕,多名董事緊急辭職,在任董事林義偉、獨董李忠軒無法保證2020年報和2021年一季報真實、準確、完整,*ST跨境的內部管理已經進入極其混亂、不透明的狀態。

因此,4月30日,*ST跨境開盤即跌停。

披星戴帽后中小股(jiu)東(cai)們還要吃多少個跌停板,公司能不能摘帽,無法預知。

許多中小股民覺得非常突然,一直被熱捧為“跨境電商龍頭”的*ST跨境怎么就突然落得如此下場。

其實,冰凍三尺非一日之寒,“吾股大數據”連續三年的系統評分和全市場排名,早已揭示它的“金玉其外,敗絮其中”。

(來源:市值風云“吾股大數據”系統)

即使在*ST跨境的市值達到300多億,被券商瘋狂吹捧的2017年,在“吾股大數據”系統中的排名也低至2843名。

“跨境電商龍頭”*ST跨境是如何一步步走向今天的,需要我們從頭梳理。

一、上市三年就玩“跨界并購”

$跨境通(002640.SZ)$的前身是“百圓褲業”,銷售西褲、休閑褲和牛仔褲,在2011年12月上市,實控人是樊梅花和楊建新夫婦,直接并間接持有65.33%股份。

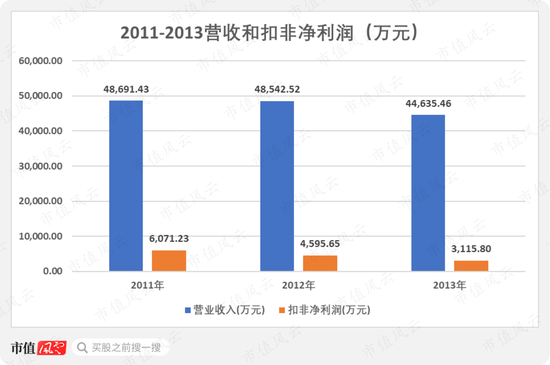

此時的服裝業總體處于不景氣的狀態,服裝巨頭們還在苦苦掙扎,百圓褲業自然也是患上了“業績稀里嘩啦下滑”綜合征,扣非凈利潤從6071.23萬下跌至3115.8萬。

人有多大膽,地有多大產。

此時管理層在思考,公司都上市了哎,“奉旨乞討+財務造假免死金牌”在手,還干個錘子主業喲?!根本不需要苦守已是明日黃花的服裝業,看老鄉賈大爺天天拿著幾張PPT吹噓,還真吹出了幾百億市值來,自己不搞點牛逼哄哄的概念就是和錢袋子過不去啊。

楊建新夫婦也不是只有褲業這一攤生意,從招股書看,這夫妻還經營著房地產、餐飲、物業和進出口貿易等多家公司。

那么該往哪個方向突破呢?

公司曾在年報說自家線下生意是受到了“電商的迅猛發展”影響,而自己也有做進出口貿易的經驗。

那不如進軍“進出口貿易+電商”領域了,俗稱“跨境電商”!

二、收購環球易購

2014年7月,公司發布重大資產重組預案,向徐佳東、李鵬臻、深創投、紅土創投等收購環球易購全部股權,作價10.32億,增值率高達13.25倍。

同時,向安賜叁號、信達澳銀定增募資1.5億,用于交易的現金對價和補充環球易購的運營資金。

環球易購是一家跨境出口零售電商,產品直銷美國、加拿大等全球200多個國家和地區。

值得一提的是,環球易購主要通過自建電子商務銷售平臺和Amazon等第三方平臺進行線上B2C銷售,采用買斷式自營方式運營,盈利來源是產品銷售收入。

其中,兩個自建銷售平臺分別為Sammydress和Everbuying,分別銷售服裝服飾和電子產品。

(Sammydress官網)

(Everbuying官網)

截止2014年6月底,Sammydress APP在Apple Store全美生活類排名前20。

從環球易購的審計報告看,表現相當不錯:2012年至2013年的營收為1.98億和4.66億,同比增長1.35倍,歸母凈利潤分別為1391萬和3014.61萬,同比增長1.17倍。

但歸母凈利率較低,連續兩年約為7%。

資產科目則以現金和存貨為主,2013年分別為6368.98萬和6705.4萬,占同期總資產比例為43.33%和45.62%,合計達88.95%,負債端僅有450萬短期借款,資產較健康。

徐佳東、李鵬臻承諾環球易購2014年至2017年凈利潤分別不低于6500萬元、9100萬元、1.26億和1.7億。

至于業績承諾的完成情況,此處先賣個關子。

2014年10月31日,環球易購完成交割,徐佳東的持股比例上升至20.19%,后5位前十大股東全部為本次交易相關的新進股東。

(來源:Choice)

三、3年估值飆升10倍的帕拓遜

當公司確立進軍跨境電商后,傳統主業褲子馬上就被拋之腦后,所有相關投資全部砍掉,投入到更有“錢景”的跨境電商。

首先,11月20日,公司宣布終止IPO募投項目“營銷網絡和信息化系統的建設項目”,把剩余的1.4億元永久補充流動資金。

緊接著,公司在2015年連續出手投資跨境電商有關項目,打算砸錢布局跨境電商。

下面這7個投資項目總共花了5.67億,公司迫不及待、毫不保留地砸錢,似乎認為美好的錢景在向自己招手。

而環球易購在2015年的表現給了公司砸錢的底氣,公司當年創收39.61億,同比大升3.71倍,扣非凈利潤為1.68億,同比飆升4.37倍。

其中,前海帕拓遜的估值飛漲速度簡直令一切公司都羨慕嫉妒恨,突破一切商業常識,直接達到人類想象力的極限。

公司在2月以1.63億估值參股7.5%,年底公司就要以約2.71億收購40%股權,估值高達6.76億,才過了10個月就飆升3.15倍。

由于前海帕拓遜2015年業績承諾達成,根據雙方協議,2016年10月10日,公司宣布以4.49億現金再次收購39%股權,估值再次飆升至11.52億。

最后,在2018年1月,由于完成2015-2016年業績超額完成,公司擬以2.7億現金收購剩余10%股權,估值再次飆升至27億。

從2015年2月到2018年1月,3年估值飆升了10.16倍,通過這種資本游戲,一家二十億級別的企業就這么創造出來。

那么帕拓遜的財務表現如何呢?

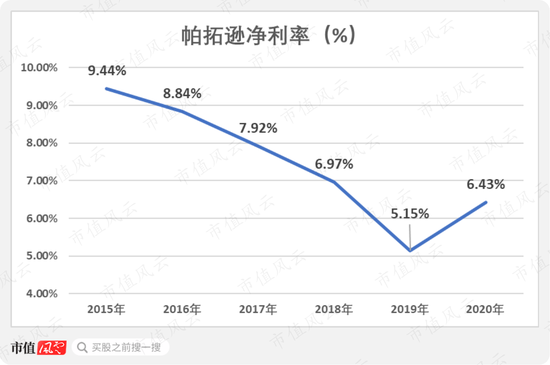

帕拓遜的營收增長速度較快,從2015年的4.66億增長至2020年的49.47億,復合增速多達60.4%。

但是歸母凈利潤就遜色許多,2019年曾大幅下跌至1.77億,2020年又回升至3.18億,復合增速為48.52%,低于營收增速。

但是,凈利率也是一如既往地低,2018年以后就跌破7%。

結合估值上升的速度來看,風云君倒是發現,帕拓遜壓根就不是根據收益法估值,是直接根據營收估值,2017年營收上升至24.25億,就直接給27億估值。

四、優壹電商的隱患

然而,并購機器一旦啟動,除非遭遇滑鐵盧,否則是不會停下來的。

2017年初,公司再度拋出一份重大資產重組方案,擬收購優壹電商全部股權和百倫科技84.61%股權,分別作價17.9億和4.09億,合計達21.99億。

同時,擬通過定增計劃募集7.58億元用于本次交易的現金對價。

后來,由于股價跌得有點狠,方案調整為收購優壹電商,定增募資額下降至6.6億。

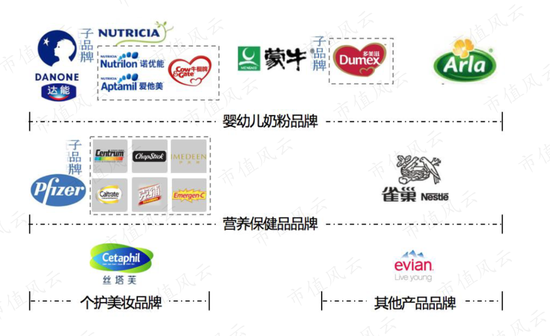

優壹電商主要通過運營線上官方旗艦店銷售,產品為外國嬰幼兒奶粉和保健品,如達能集團、輝瑞制藥、雀巢等。

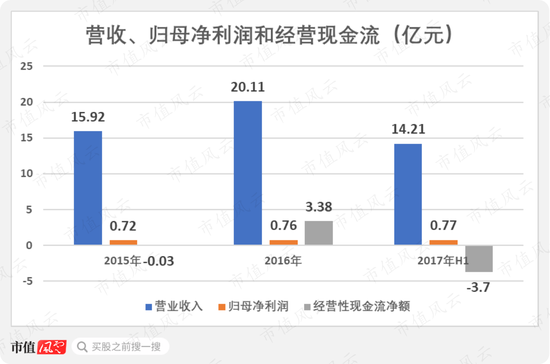

優壹電商的規模比之前的公司都大。2015年和2016年的營收分別達15.92億和20.11億,歸母凈利潤為7184.17萬和7568.2萬,2017年H1的凈利潤已經超過2016年全年。

毛利率和凈利率都比較低,分別約為14%和3.8%,低于環球易購。

但是經營性現金流凈額飄忽不定,2015年凈賣出300多萬,2016年突然凈流入達3.38億,遠高于同期歸母凈利潤,而2017年H1又大幅凈流出3.7億。

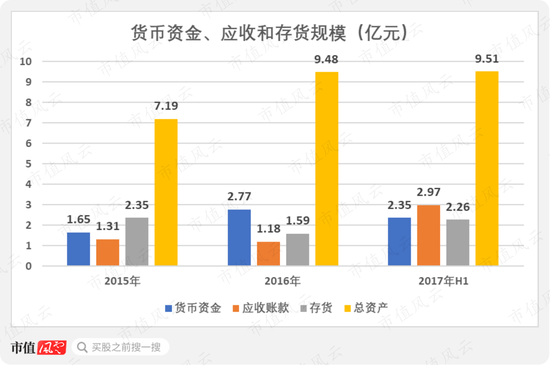

從資產端看,與一般跨境電商公司相似,資產主要由貨幣資金、應收賬款和存貨為主,2017年H1這3項資產合計達7.58億,資產占比多達8成。

另外,有一個非常明顯的問題是,優壹電商的短期負債非常高,2015年至2017年H1的短期負債占總資產比例分別高達40.61%、32.59%和49.21%。

這直接導致2015-2016年的財務費用高達2597.61萬和1285.58萬,占當期凈利潤高達36%和16%。

因此,優壹電商業績高增的背后其實存在一定隱患。

不過,急于通過并購充實業績的管理層又豈會看這點小事呢,2017年12月,優壹電商完成過戶。

至此,公司的收入主要來源,環球易購、帕拓遜和優壹電商全部收入囊中。

而且,跨境通的股價也達到了其歷史最高位附近,從此掉頭向下,一跌不復返。

那么這3家子公司給公司的財務數據貢獻了什么呢?

請繼續往下看!

五、跨境電商的商業模式真的好嗎?

單純看營收成長性,所有人都會覺得太特么牛逼哄哄了:公司居然從2014年僅8.42億飆升至2018年的215.34億,復合增速驚人地達到124.88%!

是不是讓各位上市公司老板們感到血脈僨張,卷起袖子恨不得馬上收購幾家跨境電商企業,對著營業收入一頓突突突?

然而,市值風云財務濾鏡專去美顏,一起來看看真實的盈利數據:2014年的0.31億上升至2017年的7.37億,2018年滑落至5.73億,復合增速也高達107.35%,成長速度其實也相當快。

然而,就這?上百億的營收就只有這點利潤?

由于3家公司的毛利率各有自己的標準,直接看看它可憐的凈利率吧。

雖然被包裝成“跨境電商”這么高端的詞,凈利率實際上比大宗商品貿易也高不了多少。

以前在做褲子時,凈利率好歹能保持在雙位數以上,自從干了跨界電商,凈利率已經淪落到個位數,絕大部分毛利潤都被龐大的銷售費用無情地吞噬掉,銷售費用率在2015年曾高達47.77%。

除了極低的凈利率,從跨境通的案例來看,跨境電商的商業模式還有兩個非常嚴峻的問題。

第一個是存貨問題。

跨境通的存貨從2014年的2.94億飆升至2018年的50.66億,占總資產比例從13.35%上升至2017年的45.12%。

相信做過實業的人都知道存貨管理有多難,尤其是跨境電商這類商品種類極多,單價不高的,管理難度非常大。

有時候在節假日前要大量備貨,以防市場需求陡升,過時的存貨要計提存貨跌價準備,更何況公司主營的是電子產品和服裝服飾,一旦過時幾乎不可能再重新銷售出去。

這為后面公司計提大額存貨跌價準備埋下了伏筆。

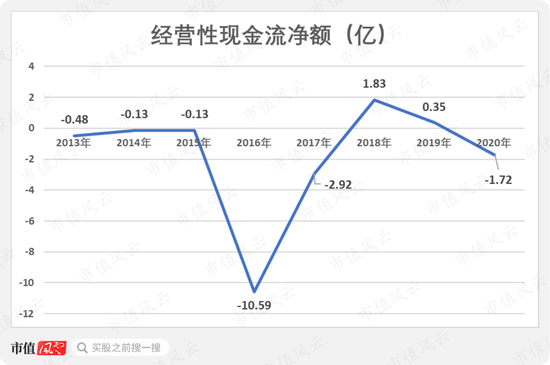

第二個,各位老鐵請看經營性現金流數據。

各位看明白了嗎?從2014年踏足跨境電商至今,公司連紙面上可憐的扣非凈利潤都無法轉化成現金凈流入,除了2018年和2019年,錢每年都在往外跑,2013年至今累計凈流出高達13.79億。

只有投入,沒有產出,這不是投資黑洞是什么?

如果結合曾在新三板上市的賽維電商和傲基電商的情況分析,會發現2家公司在這4-5年合計經營性現金流凈額均出現凈流出,基本不及凈利潤,其中傲基電商年年盈利,但經營性現金流凈額年年負數,和跨境通的情況很像。

順便提一嘴,賽維電商和傲基電商已經從新三板退市,目前分別被華泰聯合和東方花旗證券作上市輔導,風云君后面可能會進行覆蓋。

因此,到底是跨境電商這種商業模式有很大缺陷,還是這幾家公司在現金持續凈流出下獲得的利潤可能不真實,應該打個問號。

跨境通的故事還沒有完整講述,請各位繼續往下看。

六、跨境通暴雷始末

(一)徐佳東上位

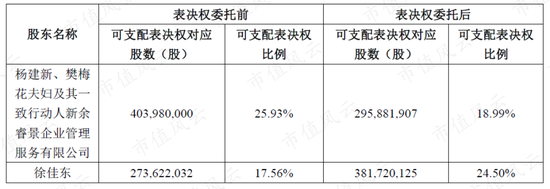

在經歷多次大筆定向增發計劃后,楊建新夫婦的股權被大量稀釋。截止2018年4月,楊建新夫婦合計僅持有25.93%股權,而徐佳東的持股比例上升至17.41%。

(來源:Choice)

徐佳東似乎也沒有掩飾自己對上市公司控股權的野心,在2017年4月和12月曾兩次發布增持計劃,合計增持1億元。

一切都是水到渠成,2018年4月,公司首次發布實控人擬變更為徐佳東的公告。

9月21日,雙方明確了轉讓事項,楊建新把6.94%股權的表決權委托給徐佳東,雙方沒有金錢上交易,委托后,徐佳東的表決權上升至24.5%,楊建新夫婦的表決權下降至18.99%。

另外,楊建新夫婦通過協議轉讓或者大宗交易方式減持7.04%股份,在2019年Q3,樊梅花的持股比例已經從6.12%減持至2.25%。

徐佳東順利成為公司實控人,但是留給他回憶成功的時間實在太短暫了。

2019年2月底,公司發布2018年業績快報,預計歸母凈利潤達10.21億,相比2017年的7.51億增長35%,增速明顯下滑,不及券商的預期,第二日開盤低開7%。

結果在4月1日,公司發布快報修正公告,歸母凈利潤僅為6億元,相比去年還下滑了17.07%,讓市場一片嘩然。

利潤下滑的主要原因是環球易購要計提存貨跌價準備達5.43億元,以致資產減值準備多達5.91億。

雖然只是出現利潤的小幅下滑,但此時徐佳東早已察覺情況不妙。

首先,環球易購的存貨雖然只減值了5.43億,但是2018年末公司整體存貨規模仍高達50.66億,資產占比高達41.2%。

前面提及,存貨多數是服裝和電子產品,很容易再度出現大額減值。

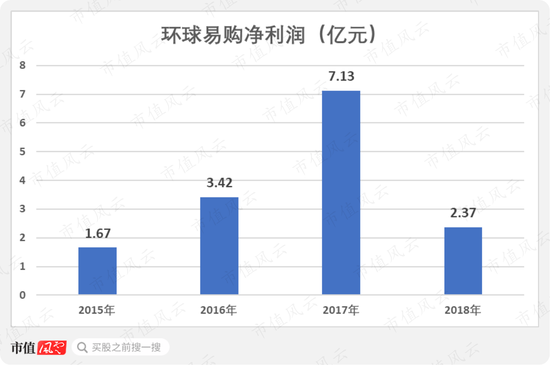

其次,營收占比過半,且剛完成業績承諾的環球易購出現營收小幅增長但凈利潤大跌的情況,2018年凈利潤僅為2.37億,比2016年還差,是一個值得警惕的征兆。

最后,3次高溢價收購后,公司的商譽在2018年末高達25.3億,其中環球易購的商譽多達8.66億,如果業績繼續下滑,有極大可能出現大額商譽減值。

于是,徐佳東也打算不玩了,在2019年6月首次發布實控人擬再度變更的公告,9月16日宣布由廣州開發區新興產業投資基金(以下簡稱“新興基金”)受讓楊建新夫婦的6.55%股權,并且把其余所有表決權交給新興基金行使。

新興基金財大氣粗,不僅在公告發布4天后向上市公司提供借款4億元,借款利率為9%/年,而且在11月宣布擬增持不低于3000萬股,目的是加強對公司的控制權。

與此同時,自11月20日起,徐佳東通過大宗交易轉讓1260萬股給新興基金,比例為0.81%,金額合計為7934.2萬元。

2014年徐佳東賣環球易購時獲得的股票約為14元/股,2017年增持價格基本在16元/股以上,如今轉讓價不超過7元/股,可謂是損失慘重。

雖然不清楚新興基金是否了解跨境通的水有多深,但是如今看來,確實是掉進一個巨坑。

(二)連環爆雷嚇跑國資股東

2020年2月3日,跨境通宣布2019年歸母凈利潤將巨額虧損14.3億-11.3億,主要原因是環球易購從去年的盈利2.37億變成巨虧15.9億,僅帕拓遜和優壹電商勉強盈利。

巨額虧損消息一公布,股價直接兩日暴跌18.63%。

然而,跨境通的表現還是超越韭菜們對它的想象力。

4月30日,公司發布預告修正公告,把2019年歸母凈利潤虧損額死死地釘在27.08億上,主要原因是計提存貨跌價準備12億和商譽減值準備1.71億。

由于前后業績差距過大,公司收到了證監會的警示函。

然而,公司并沒有出現所謂的“輕裝上陣”,形勢仍在急轉直下,更大的雷還在后頭。

自2020年8月起,公司的董監高陸續開始辭職,財務負責人在12月2日辭職,三位董事在2021年年報公布前一天和當天辭職。

詳細列表如下:

而2021年跨境通的表現也沒有讓任何人“失望”,再次發布業績預告修正公告,歸母凈利潤全年虧損多達虧損33.74億,主要原因是環球易購因高額遣散費用、庫存清理和壞賬計提等導致虧損約25億,商譽減值約7億元。

2019-2020年兩年合計虧損額多達60.82億,超過了4月30日的總市值54.69億,是公司上市至2018年累計盈利的2.89倍。

并且,中喜會計師事務所出具非標意見,主要原因是環球易購因人員流失了3/4,未能及時提供所需資料,而且對海外倉管理失控,對17.8億元滯銷存貨處置無有效審批等諸多問題。

另外,由于業務開展出現重大問題,跨境通在2020年-2021年之間深陷大量訴訟,累計涉及金額多達4.3億元。

截止2021年4月30日,未決訴訟涉及金額為1.71億,基本是公司拖欠貨款或物流費。

面對這個爛攤子,新興基金也玩不轉了,在4月30日與楊建新夫婦解除表決權委托,表決權下降至自己持有的8.47%。

由于所有股東的持股比例均不超過20%,公司目前處于無實際控制人狀態。

2021年Q1,跨境通創收31.11億,扣非凈利潤為0.35億,同比大跌30.81%和71.79%,完全沒有任何起色。

七、“圈錢”能力過于恐怖,連A股那么多韭菜都養不起

接下來,我們再從跨境通的募資情況上看其商業模式。

事實上,跨境通不僅不能在日常經營中賺到一分錢,其吸金能力還堪稱恐怖,讓融資泛濫的A股市場都大呼“養不起”。

敲黑板!此處的吸金不是指賺錢能力很強,是花錢太過兇猛,股東們和上市公司要使出各種花招籌錢。

(一)能想到的募資手段都使一遍

先來看跨境通最近幾年的募資情況。

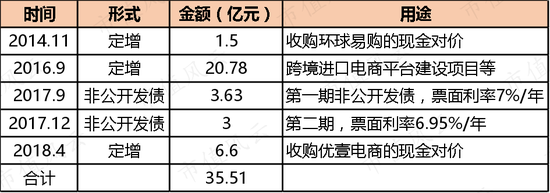

從上表可知,公司近年來通過定向增發和非公開發債合計募資了35.51億元。

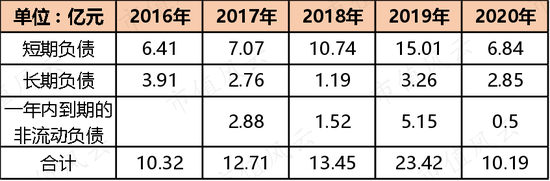

同時,除了發債,公司長期背負有息負債,2019年曾合計達到23.42億。

但這仍然不能滿足跨境電商對現金的龐大需求,公司股東和高管仍需要自掏腰包支持公司發展。

其中在2019年以前,實控人、高管向公司提供借款的公告如下:

在2019年后,由于回復函的披露,才知道實控人、高管向公司“輸血”的金額其實相當大,僅僅2019年周敏和徐佳東的累計借款金額就高達31.6億和5.08億。

一個公司缺錢到需要股東為其掏出幾十億,A股市場又給了35億,仍不能獲得現金流入,跨境通的商業模式是不可持續的,商業世界也不允許這種燒錢游戲能長時間玩下去。

(二)極高的股權質押比例導致被動減持

公司股東們長期維持超高比例的股權質押,根據回復函顯示,質押的資金有一部分用于支持公司發展。

早在2019年末,楊建新夫婦和徐佳東的股權質押比例均達到95%以上。

股價一哆嗦,這些股東就要被揍趴在地上滿地找牙。

除了上述提到的樊梅花和徐佳東大宗交易減持給新興基金以外,徐佳東因股權質押糾紛而被部分券商減持了超1.23%股份,目前仍處于被動減持階段;楊建新夫婦在2020年5月被減持了0.78%股權。

根據Choice數據顯示,截止目前,徐佳東的股權質押比例已降至80%,但楊建新夫婦的股權質押比例仍超98%,如果股價因披星戴帽而暴跌,這些股東后續仍有被動減持的可能。

已經退市的樂視網和*ST跨境恰好都是山西老鄉,后者會不會步樂視網的后塵呢?風云君將持續關注。

責任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)