文/新浪財經意見領袖專欄作家 李迅雷、郭皓

引言:上一輪供給側改革為鋼鐵行業帶來了兩年繁榮,但此后重歸沉寂,今年碳中和相關政策密集推出,鋼鐵企業盈利重新大幅改善,這輪高利潤持續性如何?碳中和會給行業帶來哪些結構性變化?我曾經在2002年主編的《未來藍籌》一書中,認為鋼鐵行業雖然是夕陽產業,但行業集中度的提升有很大空間,并把寶鋼列入未來的行業龍頭,主要的理由是通過收購兼并,可獲得更大的市場份額。那么,在分化時代我國能否誕生出具備全球競爭力的優秀鋼企?為此,我與中泰鋼鐵行業首席分析師郭皓展開對話。

李迅雷:鋼鐵是傳統周期行業,而且產能曾經嚴重過剩。過去十年鋼鐵行業占A股市值比重呈下行趨勢,但最近鋼鐵行業再度火爆,遇到一位頭部鋼企的領導,他對我說,未來產能就是利潤。這句話我我琢磨很久,你是怎么理解鋼鐵行業的發展趨勢?

郭皓:我認為市場交易的邏輯是鋼鐵總量高增長時代已過,但要談落幕為時尚早。從長時間維度看,鐵系材料成為人類文明的核心基礎材料已經超過千年歷史,農耕文明的繁榮、工業文明的崛起都離不開鐵元素的支撐。時代在變遷,鋼鐵材料自身也在不斷進化來適應時代的發展。

鐵系材料的生命力源于其自身的特性,鐵是地殼中含量最大的元素之一,供給量大、冶煉成本低廉,在強度、硬度、可塑性上具備綜合優勢,目前仍然難以找到合適的大規模替代材料。而且我們看到的現象是,在一些新興領域鋼鐵材料的應用仍然占據核心地位。以電動汽車為例,鋼鐵已廣泛應用于輕量化車身、電機、電池包、電池殼、模組框架、繼電器等核心部件,當然這里的鋼鐵已經不是一般意義上的普碳鋼,而是性能大幅提升的超高強鋼等高端鋼材,可以預見鋼鐵仍將是未來工業革命的核心基礎材料。

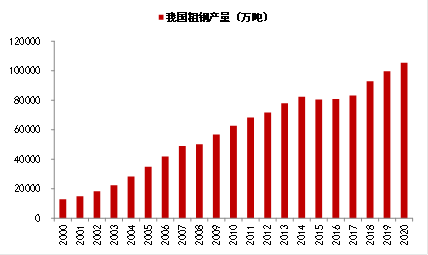

數據來源:統計局,中泰證券研究所

數據來源:統計局,中泰證券研究所李迅雷:在碳中和的大趨勢下,鋼鐵作為高耗能、高排放行業,理論上其發展應該需要限制,但從目前行業基本面的上行和資本市場的反應來看,市場并沒有負面地理解碳中和的影響,如何辯證地看待這一現象?

郭皓:您的角度非常有意思。鋼鐵是制造業31個門類中碳排放量最大行業,排放占比超過15%,理應為碳中和貢獻相應的力量。目前市場預期鋼鐵碳達峰時點為2025年,要完成這一目標,政策組合拳持續推出。

細數這些可預期的減排政策,可以發現政策著力點大部分在供應端而非抑制鋼鐵需求,例如限產、嚴控產能、發展低碳煉鋼工藝、環保技術升級、推進行業整合等。這些政策對于鋼鐵供應總量和供應結構都將產生深刻影響。

供應總量方面,在產能和產量的控制政策下,未來供應已缺乏向上彈性,并跟隨限產政策而出現階段性縮減,提升行業整體盈利中樞。供應結構上,差異化的限產措施、更高成本的低碳煉鋼工藝、碳排放成本的增加,這些變化會導致行業成本曲線的陡峭化,環保績效優秀的鋼企將充分受益。

當然如果減排政策著力于抑制需求,則會對行業造成負面影響。4月下旬財政部取消部分鋼鐵產品出口退稅,抑制外需,但相較于供應收緊政策,力度仍然偏小,因此行業整體仍處于受益狀態。

李迅雷:近期鋼鐵行業噸盈利已重回歷史峰值水平,是否與碳中和政策相關?

郭皓:鋼鐵基本面的回暖首先有需求復蘇的大背景,內需啟動時點是在2020年Q2,至今鋼鐵內需同比增速均在雙位數,外需復蘇時點則在2020Q4,標志性指標是美-中鋼價價差在2020Q3見底(-$90/噸),隨后反轉,并在2021Q1創出歷史新高(+$450/噸)。

當然,單憑需求的復蘇不足以使鋼鐵盈利獲得高彈性,從數據上看直至今年2月噸鋼毛利仍在低位徘徊,隨后的供應收緊成為盈利躍升的導火索。3月唐山限產、4月邯鄲限產合計影響全國供應約5%,行業進入產能短缺狀態。盡管唐、邯限產與碳中和政策無直接關聯,但在年初工信部提出壓縮粗鋼產量、減少碳排放的前提下,對鋼鐵主產區域加強限產有一定必要性,因此今年鋼鐵利潤回升是碳中和趨勢下的必然結果。

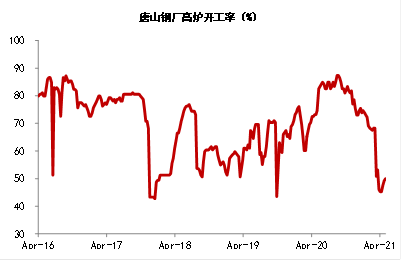

數據來源:Mysteel,中泰證券研究所

數據來源:Mysteel,中泰證券研究所李迅雷:雖然實施了限產,但3月份粗鋼產量仍然出現較大幅度增長,鐵礦石價格又再創新高,是否說明限產政策失效?

郭皓:您對數據的觀察非常敏銳。首先,在產能過剩條件下的區域性限產,是不會帶來總產量下滑的,因為閑置產能會彌補限產區域的減量,這種情況下,總產量由需求決定。3月份內外需旺盛,且處于旺季,由此推動鋼產量出現明顯提升。

唐山、邯鄲限產后,目前行業產能已不再過剩,如果此時再進一步出臺限產政策,則確實有可能達到壓縮總產量的效果。在需求維持高位的情況下收縮產量,則供應缺口將需要通過加大進口來滿足,代價是下游需要承受更高的鋼鐵價格。

關于鐵礦石價格,雖然限產尚未導致鋼產量下降,但3月生鐵日產量確實出現了環比小幅下行,也就是國內鐵礦石總需求小幅下行。但用礦結構上有較大變化,因為行業盈利大幅提升,鋼企會加大高品位礦使用比例來提升生產效率,導致高品礦溢價明顯提升。而進口礦以中高品位為主,因此結構上對進口礦價有利。此外鋼鐵限產為產業鏈帶來樂觀情緒,礦石投機需求擴大也會對沖限產的不利影響。加上海外鋼鐵及鐵礦需求上行,因此礦價并未因中國限產而回落。

但這些現象并不代表限產失效,限產雖然沒有降低總體鋼產量,但改變了產量結構,低成本產能受限導致噸鋼盈利大幅提升。至于礦價,假設沒有限產政策,可能我們面臨的是比現在更高的鐵礦石價格。

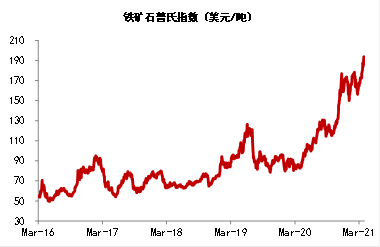

數據來源:Wind,中泰證券研究所

數據來源:Wind,中泰證券研究所李迅雷:目前鋼鐵行業集中度仍然偏低,未來行業并購整合能否加速?

郭皓:您提到了鋼鐵行業發展中的一個重要趨勢。目前我國前 10 位鋼鐵企業產業集中度接近40%,而按照《鋼鐵工業高質量發展指導意見》,這一比例將在2025年提升至60%,這意味著未來5年兼并重組將加速推進,這個過程中國企和民企將扮演各自的角色。

國企中寶武、鞍鋼等已陸續開啟兼并策略,寶武集團先后整合武鋼、重鋼、馬鋼、太鋼,成為行業兼并重組的領頭羊。國企擁有體制優勢,在整合過程中阻礙相對較小,成為行業整合的主導力量。

民企主導的整合則更為市場化,高效的民企如方大鋼鐵更傾向于并購低效企業,通過輸出高效的管理模式,為標的企業帶來效益的明顯改善,這種整合在鋼鐵市場低迷期會相對容易。

整體來看在政策的推動下,我國鋼鐵業集中度將持續提升,行業話語權的增強處于量變到質變的過程中。

李迅雷:鋼鐵產品具有同質化特征,企業競爭力主要體現在成本控制上,過去民營企業由于機制靈活擁有更強的成本競爭力,國營企業則相對落后,碳中和浪潮會否改變行業競爭格局?

郭皓:非常佩服您對產業結構變化的洞察力,事實上碳中和很有可能引發行業成本曲線的重構。從我們了解到的情況來看,國營鋼企環保、減排措施一般做的相對更規范,為適應未來減排標準而產生的邊際增量成本相對較低。此外環保績效更優的企業收到限產政策影響相對更小,更高的產能利用率也意味著更低的成本。

因此碳中和是企業改變相對競爭力的重要契機,部分環保績效差的企業可能從成本曲線的低位區域遷移至邊際區域,而環保績效優秀的鋼企將獲得更大的競爭優勢。

李迅雷:有觀點認為供應限制后,鋼鐵行業的盈利穩定性將類似于公用事業,企業效益的周期波動將明顯減弱,你對此怎么看?

郭皓:供應限制包含產能新增的控制和限產,這一方面會導致產能新增的減少和產能周期的弱化,另一方面會提升行業的盈利中樞。但鋼鐵盈利的周期波動仍然不會消失,因為需求周期仍在波動,從歷史經驗來看一輪需求短周期波動的幅度可以達到10個Pct,這意味著需求的變化可以使得產能利用率波動10個Pct,這對盈利的影響會是顯著的。

所以供應限制后,鋼鐵盈利穩定性可能仍難以媲美公用事業,但會在一個更高的中樞水平上進行波動。

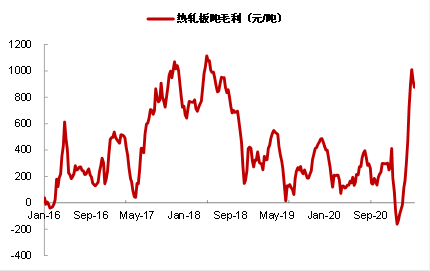

數據來源:Mysteel,中泰證券研究所

數據來源:Mysteel,中泰證券研究所李迅雷:目前市場對鋼鐵行業觀點趨于樂觀,這在過去多年中較為少見,是否存在風險點?

郭皓:記得您說過“在市場中投資要有逆向思維,悲觀的時候建立信心,樂觀的時候要想風險。”作為周期研究員,我內心深表認同。

雖然供應收緊政策仍將支撐鋼鐵基本面在中短期維持強勢,但我認為行業已在靠近此輪小周期頂部,明年需要注意調整風險。一方面疫情后國內需求的上行接近尾聲,領先的貨幣和信用指標已經拐頭,鋼鐵需求處于筑頂過程;另一方面一旦未來需求降溫,出于對就業等因素的考慮,供應端限產的執行力也會受到考驗,歷史案例如2018年Q4,在經濟周期下行后,鋼鐵限產落實力度也明顯減弱。

李迅雷:在可見的未來,鋼鐵需求總量高增長時代可能已經過去,結構化時代開啟,我國能否誕生具有α屬性的鋼鐵企業?

郭皓:我拜讀過您關于結構分化的多篇文章,您的結構主義的思想我感覺非常受用,對產業和企業的分析有很強的指導意義。

鋼鐵未來結構分化的推動力,主要來自碳中和下的供應結構重構以及產業升級背景下的需求結構變遷。能夠在碳中和趨勢中重塑競爭優勢、具備深厚技術積累和創新精神的標桿企業,將走出差異化的成長路徑。中國具有最大的鋼鐵市場、快速升級的下游制造業,這樣具有活力的土壤很有希望誕生屬于我們這個時代的世界級鋼鐵企業。

郭皓,中泰證券鋼鐵行業首席分析師,執業編號:S0740519070004。碩士畢業于上海交通大學高級金融學院金融學專業,10年證券研究經驗,研究領域曾涉及大宗商品、鋼鐵、建材,具有深厚的產業資源積累和完善的周期品研究框架,多次上榜新財富等賣方分析師評選。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。