2019“銀華基金杯”新浪銀行理財(cái)師大賽重磅來襲,報(bào)名即可領(lǐng)取666元超值好禮,還有機(jī)會(huì)獲得經(jīng)濟(jì)學(xué)家、高校教授等明星評(píng)委專業(yè)指導(dǎo),拿萬元獎(jiǎng)金,上新浪頭條。【點(diǎn)擊看詳情】

來源:紅刊財(cái)經(jīng)

作者:胡振明

編輯:承承

從重組方案來看,給予招商物業(yè)超過5倍評(píng)估增值的合理性依據(jù)是存在不足的,被并購標(biāo)的2018年凈利潤的異常提升讓人質(zhì)疑其中的真實(shí)性,而招商物業(yè)未來幾年的業(yè)績能否保持2018年業(yè)績表現(xiàn)也是存在著懸念的,一旦業(yè)績不達(dá)標(biāo),將會(huì)導(dǎo)致本次重組確認(rèn)的商譽(yù)有大幅計(jì)提減值的風(fēng)險(xiǎn)。

近日,中航善達(dá)對外發(fā)布了《發(fā)行股份購買資產(chǎn)暨關(guān)聯(lián)交易報(bào)告書(草案)》(以下簡稱“交易草案”),擬以發(fā)行股份的方式購買招商蛇口、深圳招商地產(chǎn)合計(jì)持有的招商物業(yè)100%股權(quán)。以2019年3月31日為評(píng)估基準(zhǔn)日,選用收益法為最終評(píng)估結(jié)論,本次交易標(biāo)的資產(chǎn)的評(píng)估價(jià)值為298972.33萬元,經(jīng)交易各方協(xié)商,交易最終作價(jià)為298972.33萬元。

分析交易草案內(nèi)容,《紅周刊》記者發(fā)現(xiàn),在此次重組中,不僅給予招商物業(yè)超過5倍評(píng)估增值的合理性依據(jù)存在明顯不足,且被并購標(biāo)的2018年凈利潤的異常提升也讓人質(zhì)疑其中的真實(shí)性,而招商物業(yè)未來幾年業(yè)績能否保持2018年業(yè)績表現(xiàn)也是存在懸念的,一旦業(yè)績不達(dá)標(biāo),將會(huì)導(dǎo)致本次重組確認(rèn)的商譽(yù)有大幅計(jì)提減值的風(fēng)險(xiǎn)。

標(biāo)的公司高估值合理性不足

交易草案披露,中航善達(dá)擬收購輕資產(chǎn)類物業(yè)服務(wù)公司招商物業(yè)100%股權(quán),交易作價(jià)298972.33萬元,相較招商物業(yè)評(píng)估基準(zhǔn)日的凈資產(chǎn)44095.23萬元,評(píng)估增值254877.10萬元,增值率高達(dá)578.02%。對于評(píng)估增值的理由,重組草案中的解釋是“招商物業(yè)在未來將有較高的收益,而這些未來的收益并沒有體現(xiàn)在報(bào)告期末的賬面資產(chǎn)當(dāng)中”。

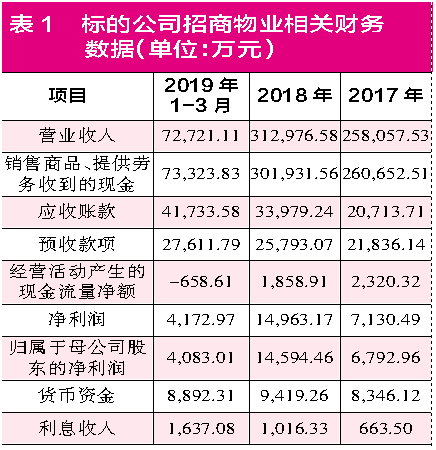

在草案中,招商物業(yè)財(cái)務(wù)報(bào)表顯示其2018年的歸母凈利潤為14594.46萬元,比2017年的6792.96萬元凈利潤增長了7801.50萬元,增幅高達(dá)114.85%,這一數(shù)據(jù)表現(xiàn)似乎說明公司被高估值是有一定道理的。然而問題在于,在招商物業(yè)的營業(yè)收入并沒有出現(xiàn)大幅波動(dòng)(2017年、2018年?duì)I業(yè)收入為258057.53萬元和312976.58萬元),僅同比增長21.28%,同期,綜合毛利率也僅從2017年的5.92%增長至2018年的7.79%,在此情況下,招商物業(yè)歸母凈利潤又是如何實(shí)現(xiàn)翻倍增長的呢?

除了上述疑點(diǎn),與歸母凈利潤的大幅增長并不相符的是其2018年的“經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額”,1858.91萬元“經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額”相比于同期的歸母凈利潤14594.46萬元相差了1億多元。而與此同時(shí),現(xiàn)金流量跟營業(yè)收入之間也有很大的出入。

2018年,招商物業(yè)的營業(yè)收入有31.30億元(如表1所示),按物業(yè)管理服務(wù)適用的增值稅稅率6%考慮銷項(xiàng)稅額,則含稅營業(yè)收入有33.18億元。2018年年末應(yīng)收賬款為3.40億元,相比于上一年年末的2.07億元,增長了1.33億元,和33.18億元含稅營業(yè)收入勾稽,理論上還有31.85億元的含稅收入是收到現(xiàn)金的。

可事實(shí)上,2018年招商物業(yè)現(xiàn)金流量表中“銷售商品、提供勞務(wù)收到的現(xiàn)金”項(xiàng)只有30.19億元,比31.85億元理論現(xiàn)金流入少了1.66億元。與此同時(shí),考慮到2018年預(yù)收款項(xiàng)2.58億元比上一年還增加了0.40億元的影響,整體核算后,招商物業(yè)2018年有2.05億元營收存在虛增的嫌疑。而在營收虛增的基礎(chǔ)上,招商物業(yè)的營業(yè)利潤和歸母凈利潤是否可信也就是很值得考量了,基于這樣的收益情況所做出的大幅評(píng)估增值的合理性,顯然也是很難讓人接受的。

此外,根據(jù)交易草案,29.90億元對價(jià)全部以定向發(fā)行股份方式支付,定價(jià)為每股7.90元,定價(jià)依據(jù)是不低于定價(jià)基準(zhǔn)日(2019年4月29日)前60個(gè)交易日上市公司股票交易均價(jià)的90%,此后進(jìn)行了分紅,根據(jù)利潤分配方案調(diào)整為每股7.60元。從定價(jià)規(guī)則上看,這個(gè)價(jià)格似乎并沒錯(cuò)。

然而問題在于,4月29日中航善達(dá)最高為10.73元(前復(fù)權(quán)),到8月30日股價(jià)已經(jīng)最高漲至16元,累計(jì)漲幅已經(jīng)超過了49%。對于這樣的股價(jià)波動(dòng),交易草案并沒有增加相關(guān)的調(diào)節(jié)機(jī)制,從而導(dǎo)致定增發(fā)行價(jià)格遠(yuǎn)遠(yuǎn)低于當(dāng)前的股價(jià)。很明顯,這對交易對手方而言是非常有利的,而對于一直持股至今的中小股東來說也獲得了股價(jià)上漲所帶來的收益。然而,在零和博奕的A股市場,實(shí)際上最后為此“買單”的還是持有上市公司股票的中小股東。

巨額商譽(yù)面臨減值風(fēng)險(xiǎn)

本次交易完成之后,上市公司中航善達(dá)的合并報(bào)表中將形成24.86億元的商譽(yù),占合并后總資產(chǎn)的15.08%。在交易草案中,交易對手方對招商物業(yè)2019年至2021年的業(yè)績做出了業(yè)績承諾,三年的凈利潤分別不低于1.59億元、1.89億元和2.15億元,若本次交易在2020年實(shí)施完畢,則業(yè)績承諾將順延至2022年,該年凈利潤將不低于2.35億元。若真的能夠?qū)崿F(xiàn)承諾的業(yè)績,對于交易雙方來說將形成多贏的局面,但若未能實(shí)現(xiàn)承諾的業(yè)績,則5倍多的評(píng)估增值及24.86億元的高額商譽(yù)將會(huì)面臨計(jì)提減值的風(fēng)險(xiǎn),哪怕只減值一成,也將會(huì)侵蝕當(dāng)期利潤2億多元。那么,招商物業(yè)在未來三年能否實(shí)現(xiàn)承諾業(yè)績呢?

交易草案披露,招商物業(yè)2019年1~3月營業(yè)收入只有7.27億元,若按四個(gè)季度年化計(jì)算,全年?duì)I業(yè)收入將達(dá)到29.09億元,這跟2018年31.3億元營業(yè)收入相比不但沒有出現(xiàn)增長,相反還有所減少。同理,將招商物業(yè)2019年1~3月的凈利潤4172.97萬元年化計(jì)算則有1.67億元,和2018年凈利潤相比,只增長了11.55%。

撇開2019年很可能存在營業(yè)收入與凈利潤變化不匹配的情況不談,僅從2019年年化計(jì)算的結(jié)果看,2019年招商物業(yè)的業(yè)績增長幅度僅有11.55%,大大低于上一年109.8%的業(yè)績增長幅度,而即使是相比2020年至2022年的業(yè)績承諾給出凈利潤增幅18.87%、13.76%和9.30%的數(shù)據(jù),除了高于2022年業(yè)績增幅,均低于其它年份。顯然,若從2019年一季度的經(jīng)營業(yè)績表現(xiàn)來看,實(shí)現(xiàn)業(yè)績承諾是有一定壓力的。

此外,在對招商物業(yè)進(jìn)行估值的時(shí)候,對其未來營業(yè)收入也進(jìn)行了預(yù)測。交易草案顯示,招商物業(yè)最主要的物業(yè)管理服務(wù)業(yè)務(wù)中,基礎(chǔ)服務(wù)面積若按其母公司住宅項(xiàng)目續(xù)約率平均約99%和非住宅項(xiàng)目續(xù)約率平均約89%考慮,基礎(chǔ)服務(wù)面積將按照續(xù)約率逐年減少。而在增量面積方面,招商物業(yè)首先充分借力招商蛇口開發(fā)的地產(chǎn)項(xiàng)目穩(wěn)健擴(kuò)張,其次才是不斷擴(kuò)充第三方外拓面積。

報(bào)告期內(nèi),招商物業(yè)的第一大客戶是招商局集團(tuán)有限公司及下屬公司(即關(guān)聯(lián)公司),從銷售額及占比來看,均遠(yuǎn)遠(yuǎn)高于第二至第五大客戶,例如2018年對招商局集團(tuán)有限公司及下屬公司銷售金額為6.42億元,占營業(yè)收入的20.51%,而對第二大客戶的銷售金額只有2304.85萬元,占0.74%。由此可推測出,關(guān)聯(lián)交易的貢獻(xiàn)是招商物業(yè)能夠借力招商蛇口開發(fā)的地產(chǎn)項(xiàng)目穩(wěn)健擴(kuò)張的基礎(chǔ)所在。

可讓人疑惑的是,交易草案又稱招商物業(yè)的業(yè)務(wù)并不依賴于關(guān)聯(lián)交易,最近一年及一期招商物業(yè)的關(guān)聯(lián)銷售業(yè)務(wù)占收入比例僅為20.51%和20.28%。矛盾點(diǎn)在于,除了關(guān)聯(lián)交易之外,招商物業(yè)的外拓客戶都比較分散,未來能否拓展足夠的物業(yè)管理服務(wù)面積以保證業(yè)績承諾的實(shí)現(xiàn)顯然存在不確定性的,而即使是大量外拓客戶,其成本的增加也在一定程度上會(huì)抵銷部分利潤,進(jìn)而加大業(yè)績承諾方實(shí)現(xiàn)業(yè)績承諾壓力。

“奇葩”關(guān)聯(lián)交易

交易草案顯示,報(bào)告期內(nèi)招商物業(yè)錄得利息收入分別為663.50萬元、1016.33萬元和1637.08萬元,相當(dāng)于當(dāng)期期末貨幣資金的7.95%、10.79%和18.41%(如表1所示)。同時(shí)交易草案還披露,利息收入是按照他人使用招商物業(yè)貨幣資金的時(shí)間和實(shí)際利率計(jì)算確定。在相應(yīng)的貨幣資金規(guī)模之下,為什么招商物業(yè)有如此高的利息收入呢?

關(guān)于利息收入,交易草案解釋為:“招商蛇口在資金管控方面實(shí)施集團(tuán)資金集中管理,招商物業(yè)作為招商蛇口全資子公司,將閑置資金歸集存至招商蛇口資金結(jié)算中心統(tǒng)一管理。其存款利率參考同期銀行存款基準(zhǔn)利率。截至本報(bào)告書簽署之日,前述資金歸集款項(xiàng)已經(jīng)全部歸還至招商物業(yè)。”

而在合并資產(chǎn)負(fù)債表中,報(bào)告期各期末招商物業(yè)的其他應(yīng)收款增多超過10億元,其中主要為應(yīng)收招商蛇口款項(xiàng)性質(zhì)的資金歸集款。據(jù)此,似乎解釋了招商物業(yè)大量貨幣資金的去向和解釋了較大金額利息收入的原因。

可奇怪的是,以資金歸集方式而被招商蛇口使用的款項(xiàng)已經(jīng)在合并資產(chǎn)負(fù)債表中得到體現(xiàn),而聲稱按同期銀行存款基準(zhǔn)利準(zhǔn)計(jì)算的利息收入也只出現(xiàn)在利潤表中,沒有相應(yīng)的投資活動(dòng)現(xiàn)金流量流入,這種情況出現(xiàn)就意味著,報(bào)告期內(nèi),招商蛇口使用了招商物業(yè)的資金,給的只是“口頭利息”而不是“真金白銀”。

實(shí)際上,根據(jù)交易草案,在本次交易之前關(guān)聯(lián)交易還不止資金歸集,標(biāo)的公司招商物業(yè)作為招商蛇口的子公司,與控股股東、實(shí)際控制人及其下屬企業(yè)之間還存在著諸多交易,而且金額規(guī)模之大也足以讓人吃驚。

在本次交易之前,招商物業(yè)與關(guān)聯(lián)方的關(guān)聯(lián)交易涵蓋了采購、銷售、應(yīng)收款項(xiàng)和應(yīng)付款項(xiàng)等方面。報(bào)告期內(nèi),關(guān)聯(lián)采購金額分別有1499.81萬元、5865.24萬元和465.53萬元。相比之下,關(guān)聯(lián)銷售的規(guī)模要大很多,2017年關(guān)聯(lián)銷售的金額就達(dá)到4.83億元,而到2018年大幅增至6.50億元,即便2019年第一季度也有1.63億元的關(guān)聯(lián)銷售額。

跟關(guān)聯(lián)采購、關(guān)聯(lián)銷售相關(guān)的是,招商物業(yè)賬面上也存在大額的關(guān)聯(lián)應(yīng)收賬款、其他應(yīng)收款及關(guān)聯(lián)預(yù)付款項(xiàng)、應(yīng)付賬款和其他應(yīng)付款。比如,據(jù)交易草案不完全統(tǒng)計(jì),2019年3月31日的應(yīng)收賬款中,應(yīng)收招商蛇口、深圳招商房地產(chǎn)、深圳金域融泰、深圳坪山招商房地產(chǎn)的賬款的余額均超過千萬元,僅此四個(gè)關(guān)聯(lián)方金額合計(jì)就超過1.37億元,此外還有數(shù)十家關(guān)聯(lián)方的應(yīng)收賬款在幾千元至數(shù)百萬元之間。對此,交易草案只披露了一個(gè)表格及具體數(shù)額,并沒有披露合計(jì)的金額。

上述內(nèi)容綜合起來說明,在本次交易之前,招商物業(yè)與關(guān)聯(lián)方之間是存在較大規(guī)模關(guān)聯(lián)交易的,而在本次交易之后,招商物業(yè)并表將使得上市公司中航善達(dá)的關(guān)聯(lián)交易將更多,按《備考審閱報(bào)告》,上市公司最近一年及一期的備考關(guān)聯(lián)交易當(dāng)中,物業(yè)管理和水電費(fèi)收入合計(jì)就達(dá)到9.31億元和2.25億元。

基于以往招商物業(yè)在被招商蛇口控股時(shí)存在的資金歸集使用和大規(guī)模的采銷關(guān)聯(lián)交易,而在本次交易完成后,中航善達(dá)控股股東將變成招商蛇口,如此情況下,是否還會(huì)存在相同或相似的關(guān)聯(lián)交易呢?而這些關(guān)聯(lián)交易的存在又是否存在利益輸送的可能呢?這些都是值得投資者注意的。

(本文曾刊發(fā)于9月7日的《紅周刊》)

責(zé)任編輯:曹婕

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)