文/新浪財經意見領袖專欄作家 朱振鑫、宋赟

記得2017年在券商工作的時候,美聯儲正在加速加息和縮表,大家討論的都是全球貨幣政策從寬松回歸正常化。有同事買了一本《負利率時代》還被大家笑話,“現在都要加息了,還看什么《負利率時代》呀!”。可誰能想到,兩年后的今天,我們不僅沒有告別全球寬松,歐洲甚至已經出現名義負利率的房貸(貸款還能賺利息),《負利率時代》再次成為暢銷書。

這一波史無前例的全球寬松從2008年開始起飛,至今已經飛行了十多年。從零利率到負利率,再到粗狂的QE,全球央行想盡了一切辦法去放水,資產負債表膨脹的越來越大,目的當然只有一個:用貨幣把經濟拉起來。但結果并不盡如人意,我們總以為告別了危機,但危機似乎從來沒有消失,只是被暫時緩解而已。

每個央行都希望在寬松的過程中能夠平穩的消化掉風險,同時創造出新的增長動能,但這顯然沒那么簡單。歸根到底,貨幣不是萬能藥,技術創新與改革才是經濟增長的核心力量,而這正是目前全球經濟最大的短板。如果創新和改革無法突破,又要避免經濟社會硬著陸的痛苦,那么寬松可能會成為一次無法降落的飛行。

停不下來的央行:

各國央行不是不想降落,但總是半途而廢

2008年全球金融危機后,全球各大央行展開了史無前例的非常規寬松。先是把利率這種傳統手段用到極致(零利率)甚至奇葩(負利率),然后大舉采用QE(相當于央行直接購買資產)的方式擴張資產負債表。說擴表有點學術,其實就是央行購買了很多資產,比如美聯儲買了很多國債和MBS,而央行用什么買的呢?就是用央行發行的貨幣,這個買賣過程相當于央行把更多的貨幣放到了市場上,通俗點說,就是印的錢多了。

十年寬松,讓全球央行的資產規模越飛越高,全球的“錢”也越來越多。美聯儲的資產規模從1萬億最高飛到4.5萬億美元,歐央行的資產規模從1.5萬億最高飛到5.5萬億美元,日本央行的資產規模從1萬億飛到最高5.2萬億美元,中國央行的資產規模從2萬億飛到最高5.6萬億美元。

圖表1:美聯儲、歐央行、日央行不斷膨脹的資產規模

資料來源:Wind,如是金融研究院

作為貨幣的發行者,每個國家的央行其實都深知過度貨幣寬松的危害,所以最早從2013年開始,各國央行就前仆后繼的嘗試回歸貨幣政策的正常化。典型的就是中國央行和美聯儲。

中國央行嘗試了兩次。央行2008年和2012年兩輪寬松,2013年第一次試圖收緊,當年半主動式的引導了兩次“錢荒”,就是為了教訓那些在流動性泛濫時代過度套利的金融機構,利率也隨之拉升,最高的時候房貸都到了6.5%以上。但貨幣緊縮僅僅持續了一年。2014年,在經濟破7的壓力之下,再加上股災等金融風險的暴露,央行很快再次轉向寬松,一開始還比較克制,先是定向降準,但到了年底就一發不可收拾,最終在一年多的時間里十幾次降準降息,不僅沒退出,反而成為了最大規模的一次寬松。

2016年第二次嘗試收緊。2016年中央提出“抑制資產泡沫”,實際上已經開始重視貨幣寬松的副作用,降息降準暫停,貨幣市場開始加息。但收緊的后果也馬上體現出來,一方面經濟開始出現放緩,2019二季度6.2%的增速已經創下27年來新低,另一方面金融風險開始加速暴露,債市發生債災,P2P和財富公司開始大批跑路,到了2018年已經開始波及到一些大型保險公司和中小型商業銀行,曾經不可一世的地產巨頭也被逼的四處拆借。雙重壓力之下,央行不得不再次調整,2018年來兩次降準,近期又改革式降息,目的都是對沖經濟下行的風險。

美聯儲嘗試了一次,但持續了四年,在全球算是最成功的,因為他的經濟底子最好。全球金融危機之后,美聯儲的寬松是行動最快的,也是退出最早的。寬松大概持續了六年,2008年四季度率先啟動零利率和QE1,2010年11月啟動QE2,2012年9月啟動QE3。從2014年開始,美聯儲就開始嘗試退出寬松,回歸貨幣政策正常化。2014年QE退出,2015年啟動加息,2017年開始縮表,截至2019年,美國的“基準利率”已經從0-0.25%恢復到2-2.25%,資產負債表也從4.5萬億降到了3.8萬億美元。

表面上看,美聯儲似乎已經將利率水平引導到了正常水平,貨幣寬松實現了成功退出,但事實并非如此。第一,美聯儲基本上是在強行加息,經濟的復蘇程度并不支撐這么高的基準利率,也正因如此,2019年美債的長短期利率才會出現倒掛。短債利率反映流動性,長債利率反映對未來經濟和通脹的預期,倒掛說明經濟長期的收益率根本不支持這么高的短期利率。第二,美聯儲的資產負債表里依然藏著大量非常規資產。盡管美聯儲已經縮表幾千億美元,但3.8萬億的資產依然遠高于金融危機前的正常水平,尤其是還持有大量的MBS,這不是長久之計。

而在降落還沒有完全成功的2019年,美聯儲也和很多國家的央行一樣半途而廢,再次起飛寬松。不僅僅是8月的降息,還有近期的購買資產,也就是“擴表”。之前7月底的美聯儲議息會議除了降息25bp之外,還宣布從8月1日起結束縮表計劃。而最近兩周,美聯儲又悄悄地連續購買140億美元的國債,這是自2014年10月退出QE以來美聯儲首次重啟資產購買,有人已經提出QE4的概念。

無法降落的飛行:

各國央行不敢放手的三個顧慮

不管美聯儲以及各國央行如何解釋,都掩蓋不了全球寬松難以全身而退的尷尬事實。寬貨幣寬松的時候只需要一瞬間,但貨幣政策的正常化降落可沒那么容易。從各國的情況來看,無一例外的面臨以下幾個挑戰:

第一,寬松退出的前提條件是經濟已經可以自力更生,但現在全球經濟都缺少內生增長動力。理想的邏輯是,經濟危機之后央行放水,降低實體的融資成本,然后刺激經濟的投資和消費需求,消化危機時積累的產能過剩,等產需平衡,需求自己運轉起來之后,央行就可以功成身退。但這其中有個關鍵條件,就是需求可以自己運轉、內生增長。這個無法依靠貨幣寬松實現,只能依靠技術創新、制度改革或者人口、全球化等外生紅利。就像扶著一個人騎自行車,扶一段時間之后,只有他自己學會蹬車,你才能放手。

過去的時候總有紅利可以讓需求內生增長。比如中國在21世紀初的全球化紅利和人口紅利。90年代末亞洲金融危機之后,我們經歷了幾年的產能出清和寬松對沖,但兩三年之后寬松就開始退出了。因為2001年入世、2003年房地產起飛,這些可持續的需求出現了,經濟自然可以脫離寬松,實現內生性增長。美國也是一樣,曾經的互聯網紅利、里根總統的改革紅利,都讓美聯儲可以自信的降落。

但現在全球都面臨內生動力不足,人口老齡化、技術創新缺失、全球化倒退、改革艱難是四大痛點。一是全球人口老齡化,發達國家紛紛迎來人口負增長、零生育率,中國也開始進入老齡化社會。二是技術創新缺失,雖然技術創新不斷,但類似工業革命、信息技術革命這樣的顛覆式創新是需要時間的,人工智能也好,大數據也好,短期內都難以實現規模化的產業價值。三是全球化倒退,貿易保護主義是損人不利己,這是被反復證明的真理,但在內生增長乏力的情況下,各國越來越多的進行貿易保護,尤其是美國,這將是一場拉鋸戰。四是改革艱難,經濟的困境之下,很多國家和地區都在痛定思痛,力圖改革,但目前看成功的沒有幾個,沖破制度枷鎖不是那么容易的事,也需要時間。

第二,全球十年來的超寬松貨幣政策催生了大量的資產泡沫和金融風險,緊縮之后出清的壓力馬上顯現出來,這個后果是很多央行難以承受的。貨幣寬松是金融風險的溫床,一是增加投機性資金,炒高資產價格,資產泡沫化;二是推高杠桿,埋下債務風險的種子。一旦貨幣緊縮,就很容易形成資產價格下跌-杠桿收縮-債務違約-避險情緒升溫-資產價格下跌的惡性循環,并通過復雜的金融債務關系從一個點向整個金融和經濟體系擴散。

金融危機之后,伴隨著貨幣寬松,大部分國家出現了資產價格瘋漲和杠桿率飆升的局面,所以現在一緊縮就會非常容易觸發金融風險爆雷。以中國為例,2016年7月,中央政治局會議第一次提出“抑制資產泡沫”,隨之而來的就是金融風險的加速爆雷,一開始是P2P和信托,后來是財富公司,2018年開始甚至波及到了一些銀行和保險公司。而這個時候,我們也明顯發現央行放慢了回歸穩健的步伐,從2018年開始重啟降準,近期又通過LPR改革引導利率下行,總體調子明顯比之前寬松了。又比如日本,央行大量購買國債和股票,根據日本投資信托協會數據,2018年年末日本央行持有ETF資產余額占日本ETF總額超過60%,一旦央行停止購買甚至賣出金融資產,金融市場可能出現大量資金跟隨離場造成泡沫破裂,所以我們看到日本央行只能持續的買。

第三,過去寬松造泡沫的時候,資產較少的中低收入人群受益最少,但緊縮的時候他們卻受沖擊最大,所以緊縮必然會受到民粹主義的強力阻撓。貨幣寬松從來不是雨露均沾,當貨幣寬松推高房價、股價等資產價格的時候,擁有資產最多的富裕階層相對更為受益,而中低收入階層其實是相對受損的,因為他們必須花更多的錢去買房或者消費,購買力是相對下降的。但反過來當貨幣緊縮的時候,他們依然是最受損的,因為經濟的增長會放緩,他們的工作收入會下降,甚至是失業,這種沖擊更為直接,也導致美國等很多西方國家出現了民粹主義,特朗普不是個案,很多國家都有類似的領袖出現。

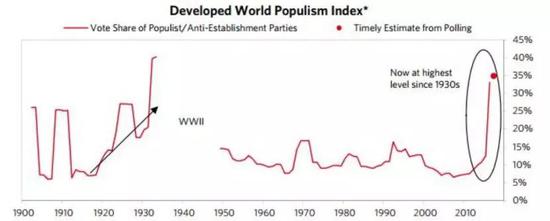

達里奧有個很有意思的圖能說明這個問題。他根據全球主要發達國家民粹主義和反建制黨派在全國大選中獲得的選票占比,設計了“發達國家民粹主義指數”。這個指數已經從危機前的5%左右飆升到目前的35%左右,幾乎是歷史上最高的,僅次于30年代大蕭條之后的40%。政治社會環境的變化必然也會掣肘貨幣政策的正常化,代表民粹的特朗普對美聯儲獨立性的沖擊就是一個典型的案例。

圖表2:發達國家民粹主義指數

資料來源:Bridgewater

隱隱約約的未來:折疊與沖破折疊

對任何一個國家來說,貨幣寬松都不是萬能藥,而是止疼藥,只能短期緩解疼痛,卻不能根治頑疾,而且效果一次不如一次。從全球來看,這場從2008年開始的寬松飛行依然在繼續,而且有越飛越高的趨勢。短期來看,很多經濟體依然要被動的繼續這場飛行,靠貨幣寬松維持經濟的平穩換擋,但長期來看,用貨幣支撐的飛行可能很難一直飛下去,總要有新的動力出來,各個經濟體的結局必然會產生分化:

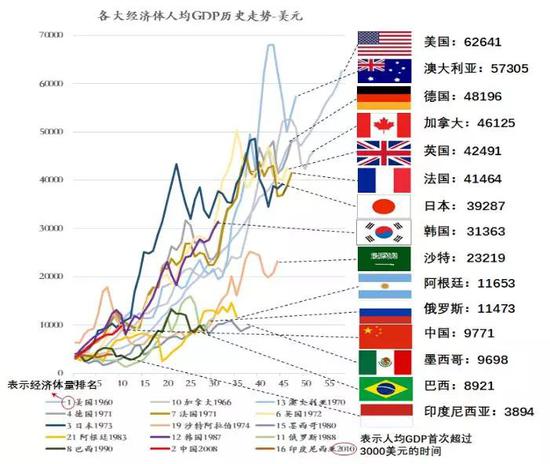

如果繼續加大寬松劑量,那無異于飲鴆止渴,最終的結果必然是泡沫越來越大,最終破裂,陷入像日本一樣的“失落二十年”。日本的人均GDP水平在1994年就達到了4萬美元左右,20多年之后還是4萬美元。原因正是80-90年代沒有及時改革轉型,而是繼續依靠大規模的貨幣寬松去維持經濟,結果導致房價和股價等泡沫越吹越大,最終崩潰,東京的房價跌了70%,股市日經指數跌了80%,經濟隨之陷入衰退,二十年幾乎零增長。目前來看,日本貨幣政策依然無法降落,日本央行的資產規模甚至已經超過了GDP的規模,杠桿率也超過200%,安倍的三支箭是想把日本帶出這種困境,但現在看來也比較困難,三十年前最好的機會已經一去不復返。

如果能夠逐漸控制寬松劑量,把更多的精力放在改革轉型和技術創新上,那才有可能讓經濟逐步回歸內生增長的正軌,央行的寬松之旅也才能平穩的降落。貨幣政策正常化過程中會有很多坎坷,即使是美聯儲,也逃不開來自經濟、政治、金融穩定多方面的壓力。對我們來說也是如此,目前我們已經走到人均GDP一萬美元的重要關口,很多大型經濟體在這個關鍵位置都停止了增長,就是因為除了貨幣寬松找不到經濟增長的內生動力,比如阿根廷、俄羅斯、巴西、墨西哥都已經在這里折疊接近10年毫無增長。也許我們的貨幣寬松依然可以支撐十年甚至二十年,但這個過程中我們決不能重蹈日本的覆轍,不能因為寬松就忘了改革和創新,否則寬松只會帶來泡沫和風險,最終變成一場無法降落的飛行。

圖表3:各大經濟體人均GDP歷史走勢

資料來源:World Bank,如是金融研究院

注:曲線從人均GDP首次超過3000美元開始畫起,橫軸表示超過3000美元之后的年份,比如20表示人均GDP首次超過3000美元后的第20年。

(本文作者介紹:如是金融研究院執行總裁、如是資本創始合伙人。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。