【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

2018年10月12日,浙江司太立制藥股份有限公司(以下簡稱“司太立”)發布《關于籌劃重大資產重組的提示性公告》,擬以支付8.05億現金的方式向香港西南國際、寧波天堂硅谷、西藏天堂硅谷購買其持有的海神制藥94.67%股權。然而就在2018年8月10日,司太立才收到證監會出具的《中國證監會行政許可申請終止審查通知書》,歷經短短兩個月,公司再次重啟收購計劃,決心之強可見一斑。在本次收購中,我們需要重點關注以下幾點問題(1)標的企業短時間估值翻14倍,關聯方并購前突擊入股(2)并購中疑似存在關聯交易(3)標的企業毛利率增長率顯著高于同行業(4)第三大股東反對并購草案,違規減持被監管關注(5)標的企業業績承壓、收購方現金流緊張。

下面我們就來著重分析這幾個問題:

一、 收購前夜 估值暴增14倍

下面介紹海神制藥如何經過一系列資本運作估值暴增,及本次并購過程中存在的關聯交易。

海神制藥四次股權轉讓過程如下:

(一)四次股權轉讓

海神制藥成立于2003年9月,注冊資本1000萬元,股東張志洪以貨幣出資人民幣550萬元,占出資額的55%,股東張欣以貨幣出資人民幣450萬元,占出資額的45%。

第一次增資

2007年1月,海神制藥增加注冊資本至2000萬元,由股東張志洪和股東張欣按持股比例出資。

第一次股權轉讓

2007年9月27日,股東張志洪、張欣將其持有的海神制藥合計75%轉讓給Hovione China Holding Limited(IMAX 香港前身),其中張志洪轉讓海神制藥的30%股權(共計 600 萬元出資額),張欣轉讓海神制藥的 45%股權(共計 900 萬元出資額),IMAX 香港支付對價423萬美元(折合人民幣3088萬元),購買日可辨認凈資產公允價值2127萬元,支付對價大于可辨認凈資產公允價值的差額961萬元確認商譽。根據此次股權交易計算的海神制藥整體估值是4118萬元。交易完成后海神制藥變更為中外合資企業。

第二次增資

2008年1月16日,海神制藥增加注冊資本至4000萬元,其中 Hovione China Holding Limited 出資 3000 萬元,占注冊資本的 75%,張志洪出資 1000 萬元,占注冊資本的 25%。

第三次增資

2009年8月,海神制藥增加注冊資本至5800萬元,股東按各自股權比例出資,其中 Hovione China Holding Limited 出資 3000 萬元,占注冊資本的 75%,張志洪出資 1450 萬元,占注冊資本的 25%。

第二次股權轉讓

2016年12月,張志洪將其持有的25%股權轉讓給IMAX 香港,交易對價1018萬元,據此計算的海神制藥整體估值是4072萬元。

第三次股權轉讓

2018年3月,IMAX香港將其持有的海神制藥的 100%股權轉讓給香港新大力(香港西南國際前身),交易對價5800萬元,2018 年 4 月,IMAX 香港與香港西南國際簽署了《債務免除協議》,同意免除上述 IMAX 應收取香港西南國際的海神制藥 100%股權轉讓款 5800 萬元人民幣,實際交易對價為0。

第四次增資

2018年4月,海神制藥增加注冊資本至8000萬元,2018 年 7 月 10 日,因調整增資方案,海神制藥召開董事會,同意將注冊資本增加至 1億元。

第四次股權轉讓

2018年4-7月,香港西南國際分別將其持有的 5.88%、5.88%、1.80%、3.53%股權以 5000 萬元、5000萬元、1500萬元、3000萬元的價格轉讓給寧波天堂硅谷、西藏硅谷天堂、仙居聚量、竺梅寢具,根據此次交易計算出的海神制藥整體估值約8.5億元。

海神制藥經過四次股權轉讓,估值分別是2007年4118萬元,2016年4072萬元,2018年3月5800萬元,2018年4-7月8.5億元。2018年短短一個月的時間增幅更是達到14倍。這樣的估值是否偏高?為此新浪財經查閱了坤元評估出具的評估《資產評估報告》,截止2018年6月30日,海神制藥歸屬于母公司所有者權益(模擬合并報表口徑)賬面價值為2.1億元,采取收益法對全部股東權益的評估值是7.5億元,評估增值5.4億元,增值率251.01%。在本次收購中,海神制藥94.67%股權的交易作價為8.05億元,較海神制藥94.67%股權對應的評估值7.13億元溢價12.84%。企業解釋,本次交易存在溢價收購,主要是由于收益法評估結果無法完全反映標的公司對于上市公司的價值,雙方均為碘造影劑原料藥領域的龍頭企業,上市公司與海神制藥的產品互補性、客戶渠道等方面的協同價值巨大,本次交易之后,海神制藥與上市公司之間可以充分發揮協同效應,實現上市公司綜合效益的提升。

在第二次股權轉讓中,張志洪以1018萬元的價格將海神制藥25%股權轉讓給IMAX香港,值得關注的是,張志洪僅出資額就達到1450萬元,作為創始人的張志洪對企業的經營狀況應該說是了如指掌,第三次股權轉讓屬于同一控制下股權轉讓,低價尚可解釋,然而創始人張志洪與IMAX香港并非關聯方,為何會同意這次交易呢?難免讓人對企業真實價值產生疑問。企業解釋,2007年海神制藥的兩位股東張志洪和張欣與IMAX香港簽訂了一系列協議,其中有期權條款,約定以企業2016年EBITDA和凈資產為基礎確定期權行權價格。查閱2016年報發現,企業凈資產為負,而且經營業績不佳,導致根據相關條款計算出的行權價格是負數,因此經過協商確定的交易價格為1018萬元。從2016年的資不抵債到本次8.5億的并購估值,不到兩年時間形成的巨大反差也會讓人對企業估值產生疑問。

(二)并購中復雜的關聯關系

并購草案顯示,收購對手方香港西南國際的實際控制人是盧唯唯女士,而盧唯唯正是本次收購發起方司太立實際控制人胡建的配偶,所以此次收購海神制藥構成關聯方交易。值得一提的是,在第四次股權轉讓中,仙居聚量和竺梅寢具分別突擊進入海神制藥,仙居聚量合伙人主要為司太立及其子公司、標的公司的主要人員。竺梅寢具是司太立實際控制人之一胡錦生之弟胡錦洲控制的公司。仙居聚量在本次交易中按照8.34億整體估值受讓香港西南國際持有的海神制藥 1.80%的股權,然而寧波天堂硅谷、西藏硅谷天堂、竺梅寢具按照 8.5 億整體估值受讓香港西南國際持有的海神制藥 5.88%、5.88%、3.53%的股權,在同一次股權交易中采用不同的價格難免使人生疑。企業在問詢函中回復,仙居聚量參與本次重組,可以達到將上市公司未來的發展和主要員工個人利益相互綁定、維護標的公司核心員工的穩定性、促進上市公司快速發展的目的。竺梅寢具作為上市公司實際控制人關聯方控制的公司,對上市公司本次收購戰略高度認同,并且對本次交易完成后上市公司與標的公司的協同效益及上市公司的未來發展長期看好,希望通過受讓部分海神制藥股權參與本次重組。

二、標的經營分析

估值暴增令人對企業的真實價值產生興趣,下文會從大客戶依賴、關聯方交易、毛利率等多個維度對標的企業進行分析

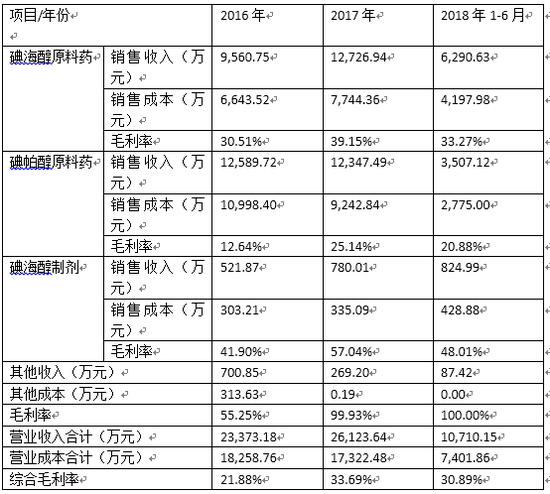

(一)單一客戶依賴 業績不穩定

海神制藥主要從事原料藥生產。2016年、2017年和2018年1-6月碘海醇、碘帕醇原料藥的銷售收入占標的公司同期主營業務收入的比例分別為96.43%、96.78%和92.22%,實現毛利占同期收入的比例分別為89.69%、94.17%、87.68%。海神制藥的前五大客戶銷售收入占當期營業收入的比例分別為72.74%、72.17%和66.27%,如果市場格局和供應關系發生變化,產品和客戶的高度集中將會對企業業績帶來不利影響。查閱公司資料,2018年1-6月營業收入1.07億,完成去年總收入的41%。查閱前五大客戶,發現2016年和2017年第一大客戶都是Nagase&Co.Ltd,分別占總收入比例為44.93%和45.41%,2018年1-6月Nagase&Co.Ltd下降為第二大客戶,占總收入比例也下降到17.97%,是否也在一定程度上印證了對大客戶的依賴呢?

(二)向同一關聯方既銷售又采購

報告期內,海神制藥與關聯方之間產生的出售商品、提供勞務的關聯交易如下:

報告期內,海神制藥與關聯方之間產生的采購商品和接受勞務的關聯交易如下:

并購草案披露,2016年度海神制藥向Hovione FarmaCiencia SA銷售商品1014.49萬元,占當年銷售額的4.3%,同時向Hovione FarmaCiencia SA采購商品1108.18萬元。經查詢,Hovione FarmaCiencia SA和海神制藥同受好利安集團控制,此舉屬于關聯交易,難免會讓外界產生猜疑。企業在回復問詢函時稱,在過渡期間內,好利安集團仍在境外保留碘帕醇原料藥部分工藝的生產車間,因此標的公司在2016年存在向該海外生產基地所屬的Hovione FarmaCiencia SA銷售碘帕醇原料藥粗品的情形;由于IMAX香港部分客戶的特殊要求,因此在過渡期內存在IMAX香港向HovioneFarmaCiencia SA采購碘帕醇原料藥的情形。

(三)毛利率激增,增長率大幅領先于同行業

海神制藥2016年、2017年和2018年1-6月的綜合毛利率分別為21.88%、33.69%和30.89%,在2017年大幅提升,主營業務碘海醇原料藥和碘帕醇原料藥毛利率都在2017年度得到了大幅提升,其中碘帕醇原料藥毛利率更是得到了翻倍的增長。企業回應稱,毛利率在2017年有較大幅度的增加主要是因為:①原材料采購價格的大幅下降,進而降低了碘海醇原料藥的生產成本;②隨著生產經營規模的擴大,產量不斷上升,單位產品的固定成本、能源消耗及人工成本均有所下降,從而降低了單位產品成本;③生產全流程的優化、內部管理的精細化,提升了主要原材料的單位產出率和生產效率。

下圖是碘海醇原料藥和碘帕醇原料藥單位成本走勢圖:

可以從上圖發現,2017年度碘海醇原料藥和碘帕醇原料藥的單位成本相比2016年均出現大幅下降,進而釋放毛利空間,是海神制藥2017年毛利率大幅增長的重要原因。司太立主要產品為 X 射線非離子型碘造影劑原料藥系列和喹諾酮原料系列,分別在日本、韓國、歐洲等國家和地區注冊、銷售,并與國內外一些知名醫藥企業保持長期業務合作關系。所處行業和銷售模式與海神制藥類似,因此選擇司太立作為可比公司,為了保證可比公司數量另外選取了幾家申萬三級行業分類為化學原料藥的上市公司作為可比公司。

下圖為各公司毛利率對比圖:

海神制藥2017年綜合毛利率比2016增長53.98%,然而司太立從2016年到2017年綜合毛利率增長率是-2%,輕微下降,其他可比公司綜合毛利率也沒有劇烈上升。既然原料藥采購成本大幅下降,那么整個行業的采購成本也應該跟著下降,相應毛利率也會大幅增加。那么為什么可比公司司太立反而小幅下跌呢?

三、業績、資金雙重壓力

2018年10月26日,司太立與香港西南國際簽署了《業績補償協議》,約定海神制藥在 2018 年度、2019 年度、2020 年度、2021 年度擬實現的凈利潤預測數分別為 3777.10 萬元、5229.22 萬元、6742.42 萬元、8321.85 萬元,復合增長率達到21.79%。香港西南國際承諾,標的公司在業績承諾期內實現的累積凈利潤不低于累積預測凈利潤數,否則將向上市公司進行補償。

根據2018年半年報,海神制藥實現扣非歸母凈利潤1196萬元,完成承諾業績的31.65%,下半年任重而道遠。海神制藥 2017 年全年凈利潤 5470.15 萬元,2018 年上半年實現凈利潤 1195.58 萬元,占去年凈利潤的22%; 2017 年度經營活動現金流 6007 萬元, 2018 年上半年經營活動現金流 1176 萬元,占去年經營性現金流22%,我們可以看出海神制藥2018年上半年呈現業績下滑,而且我們發現2018年的承諾凈利潤比2017年實際凈利潤下降31%。也從側面反映了業績上的壓力。

進一步發現,營業收入增長率遠遠低于凈利潤的增長。海神制藥2017年凈利潤5470萬元,同比增長536.42%,2017年營業收入2.6億元,同比增長11.78%。新浪財經發現,凈利潤的高速增長不是由于企業規模的擴大或技術突破等因素引起的,而是由于原材料成本的下降和匯率波動外部環境變化引起的。

值得關注的是,2016年、2017年、2018年1-6月海神制藥境外收入占主營業務收入的比例分別為82.28%、83.48%和85.52%,境外采購金額的比例也相對較高。公司境外銷售與采購均以美元結算,海神制藥在2016年、2017年和2018年1-6月形成的匯兌損益分別是1456.58萬元、-526.17萬元和-93.74萬元,同期凈利潤分別為 5470 萬元、860 萬元、1196萬元。我們可以看出由于外匯市場的變化,會增加企業凈利潤的不確定性。

不僅標的企業業績承壓,而且收購方收購資金也存在壓力。

根據司太立及其實際控制人與海神制藥原股東的溝通談判,為了滿足在境外迅速以現金交割的商業訴求。本次并購全部以現金交易,上市公司將在標的資產工商登記過戶至上市公司后的30個工作日內,向香港西南國際、寧波天堂硅谷、西藏硅谷天堂支付全部現金轉讓對價。查閱司太立半年報,司太立貨幣資金1.8億元,占總資產比例8.45%。下面從自由現金流的角度來看一下這次現金收購的壓力。

企業自由現金流量自由現金流量是指企業經營活動產生的現金流量扣除資本性支出的差額,也就是說在保證了企業生存與發展的需要后可以供企業分配的現金。2018年三季報自由現金流量1億元,覆蓋收購金額程度較小。三季報披露的短期借款3.35億,相比年初增長19%。查詢半年報發現,2018年1-6月利息支出2259萬元,占當期凈利潤35%。三季報顯示企業資產負債率58.37%,如果這次采取舉債的方式支付并購款,那么就會加劇企業的財務負擔。在并購草案問詢函中,企業也被要求結合上市公司自身資金情況、負債率等主要財務指標解釋本次收購資金的來源。

四、反對本次并購,第三大股東違規減持,被上交所監管關注

并購草案提出后,第三大股東朗生投資(香港)有限公司(以下簡稱朗生投資)委派到司太立的董事湯軍和監事陶芳芳發布公告,均表示對此次并購草案提出反對意見,理由是:由于新方案沒有和原方案對公司及股東權益對照分析,我們無法支持本次交易。然而這個理由能否解釋反對此次反對并購的原因還有待商榷。

截止2018年6月30日,司太立前十大股東持股情況如下:

其中胡錦生胡建父子為實際控制人,朗生投資為第三大股東。

朗生投資與豐勤有限公司,系國泰國際控股有限公司間接控股的公司,構成一致行動關系,合計持有司太立16.12%的股份。從2017年3月15日至2018年6月6日,朗生投資及其一致行動人累計減持公司5.48%股份,朗生投資及其一致行動人的持股比例從 16.12%降至10.64%。其中,2018年6月6日,朗生投資通過上海證券交易所大宗交易系統減持240萬股公司股票,占公司總股本的2%。朗生投資及其一致行動人合計持股超過5%,在減持股份數量達到5%時,未按規定及時停止減持行為并履行權益變動的信息披露義務,違規減持的股份比例達0.48%。遲至2018年7月20日,朗生投資及其一致行動人才披露簡式權益變動報告書。上述行為違反了中國證監會《上市公司收購管理辦法》第十三條,《上海證券交易所股票上市規則》(以下簡稱《股票上市規則》)第1.4條、第2.1條、第11.9.1條等有關規定,被上交所予以監管關注。

高溢價率的背后必定伴隨著高風險,如果想有效的整合海神制藥,需發揮雙方在采購、生產、銷售方面的協同效應,實現產品研發、生產工藝、原料采購、銷售渠道和客戶資源等方面的優勢互補和資源共享,增大在碘造影劑原料藥領域的話語權。此次并購能否達到預期效果還需關注并購后司太立一系列的動作。(公司觀察/小飛鼠)

責任編輯:譚志平

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)