“只有潮水退了才知道誰在裸泳”,一張榜單盡顯中國經濟的“大事”與“大勢”! “2018十大經濟年度人物評選”火熱進行中!【點擊投票】Pick你心目中的商業領袖

【深度】茅臺跌停背后:被控制的產能和加速度

貴州茅臺凈利潤同比增幅的收縮,真的意味著它的成長就此拐頭了嗎?茅臺的痛點指向了產能。

文|黃霞

編輯|許悅

山姆會員店京東官方旗艦店內,53度貴州茅臺酒下有一條來自五月份的購買評論:最近價格變動太快了,幾天一變化。

茅臺酒很難買幾乎已是常態,它是炒酒客和達官貴人爭相追捧的目標,而貨源的短缺催生了經銷商的紛紛囤貨。

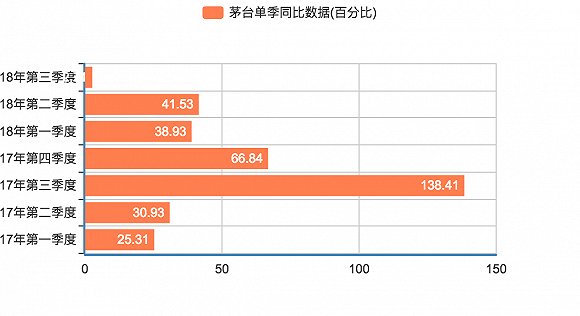

與之同時,貴州茅臺(600519)也是股價漲幅最高的A股上市公司之一。2001年貴州茅臺上市,當時的發行價是34.5元,到了2018年,貴州茅臺的復權價最高4722元,也就是說17年時間漲了136倍。從業績上看,貴州茅臺的營收和凈利潤也和股價匹配——從2017年到今年,貴州茅臺的凈利潤連續多個季度單季度同比增長幅度在兩位數以上,且均不低于25%。

其一慣性的穩定成長,曾一度使人們對其估值不斷攀升堅信不疑。不過到了2018年第三季度,貴州茅臺的似乎遇到了麻煩——10月29日貴州茅臺公布第三季度財報,雖然前三季度公司營業收入和凈利潤分別實現了23.07%和23.77%的增幅,但對比半年報來看,單三季度貴州茅臺的增幅卻讓人大跌眼鏡,只有2.71%。而在此之前的第二季度、第一季度同比百分數,貴州茅臺的凈利潤均實現了大幅增長,分別為41.53%和38.93%。

出人意料的表現讓市場出現了“一字跌停”,當天,貴州茅臺跌幅為10%,市值蒸發768.73億。隔日貴州茅臺的股價下跌還在繼續,跌4.57%,兩天時間市值蒸發過千億。

那么,貴州茅臺凈利潤同比增幅的收縮,真的意味著它的成長就此拐頭了嗎?

一個數據引發質疑

表面上,貴州茅臺在10月29日的“閃崩”歸咎于第三季度只有2.71%這個低凈利潤增長率。

10月30日,貴州茅臺在“投資者廣泛關注”下,對生產經營情況做了說明,表示目前生產、銷售正常,內外部經營環境未發生重大變化,整體生產經營態勢穩定,基本面沒有改變,2018年前三季度,經營業績符合公司預期,全年預計,上市公司能順利完成年度計劃并有望超額完成。

但公司的表態并沒有打消吃瓜群眾的疑慮,茅臺一瓶酒超過貴州月工資標準,萬億市值與貴州全省GDP旗鼓相當,它的生產經營如果出現問題,將不啻于一場地震。

早在茅臺市值突破萬億時,就有業內人士評論,“茅臺進入了深度泡沫區,影響茅臺的核心因素在供給端,2018年銷售計劃為2.8萬噸,比2017年的2.6萬噸僅增7.7%。茅臺與高酒價、高股價、高成長和高回報休戚相關,一旦“四高”有一樣出問題,茅臺就將跌落神壇。”

茅臺的供不應求和它的限價限量,成為了互為因果的關系。

界面記者走訪多家白酒實體門店,在其中一家名煙名酒商店并沒有發現茅臺的身影,對此,店主表示:“茅臺酒賣完了,現在斷貨了。”

另一經銷商則稱,現在要買到茅臺,少于1500都不可能是真貨,“到目前,貨源依然是供不應求,不少經銷商要貨都要去廠家排隊。茅臺現在出了廠商指導價1490,只許低不許高,但春節可能會有20%左右的幅度,好多經銷商會放到春節賣高價。現在茅臺還不準許商家囤貨,要囤貨的都不會放在倉庫以免被茅臺查到取消經銷資格。”

為了穩定增長,茅臺一直控價控量,這也是茅臺的一貫策略。2017年,飛天茅臺的價格最高沖破了2000,一時之間價格居高不下。為了控制價格,茅臺在去年下半年投放了貨量。不過,今年初到下半年同樣的情況還尚未出現。

“從目前來看,茅臺在供給端的基本面沒有變化,消費端有所擴大,此次季報情況對于茅臺的基本經營不會產生過多影響,且長期來看市場對于茅臺的需求仍然旺盛。”白酒行業專家、中原基金執行合伙人晉育鋒向界面記者表示。

茅臺集團董事長李保芳曾多次公開提到,今年茅臺實現900億銷售已無懸念,明年將全力沖刺千億,這意味著,茅臺高層對于集團和上市公司的業績并不憂慮,在有意控制發展節奏。在此基礎上,茅臺集團開始減輕上市公司的壓力,加強其它子公司版塊的發展,力求均衡發展。

在出任貴州茅臺董事長前,李保芳曾任貴州省經濟和信息化委員會黨組書記,在此背景之下,李保芳可能更看重茅臺集團和上市公司的運營情況,對于資本市場的表現并不一定過份看重。不僅如此,從今年茅臺集團和上市公司陸續出臺的政策方針來看,茅臺方面也并不樂于站在萬億市值的風口浪尖之上。

什么在左右茅臺的零售價

在大眾消費市場里,可能不會有第二種食品能像茅臺酒一樣,供求對價格產生的敏感程度如此之高。

對于茅臺增速的回落,貴州茅臺在三季度報告中表示,主要系上年同期茅臺酒放量導致基數較高影響所致。

由于茅臺酒廠對市面上的貨量控制力較強,酒價也穩步上升。去年第三季度,茅臺的酒價曾經經歷過一輪暴漲,突破2000元的價格。為了應對茅臺價格的大幅度走高,茅臺在原本的產量基礎上向市場放量6200噸以控價。

除了基數之外,發貨量也成了市場關注的焦點。國內酒類流通行業公眾公司1919酒類直供方面向界面記者透露,目前市面上缺貨很嚴重,茅臺有價無量。

據國信證券調研測算,第三季度茅臺的發貨量約在7800噸,較去年同期下降了近15%,預計發貨量調整是為了維持價格以及長期供需穩定。

長城證券也做過類似測算,稱茅臺第三季度發貨量在8500噸左右,同比下滑約10%,認為這和發貨節奏變化有關。雖然每家機構測算數據并不一致,但同比下滑的判斷則都是一樣的。

酒價上漲,供不應求,茅臺卻降低了發貨量——這并不是茅臺“有錢不愿意賺”,與茅臺的生產流程有關。

每一年,茅臺酒的出酒量由過去4-5年左右的基酒數所決定的,也就是說,是2013年-2016年基酒產量決定了今年和未來幾年的茅臺酒產量,而這四年里茅臺的基酒產量并沒有大幅增長。

2014年貴州大旱,高粱等釀酒作物大量減產使得基酒產量受影響,導致2015年基酒產量出現接近20%的削減。因此,不排除茅臺為了應對2019年可能出現的出貨量不足的情況,從今年第三季度開始便有意控制業績增長幅度。

有知情人士透露:“李保芳考慮的是茅臺集團全局,假如今年上市公司700億銷售,其他如習酒等子公司1300億,就能完成2000億的任務。現在能做到今年上市公司900億,那么明年上1000億就能保持11%的增速,集團各公司齊頭并進,貴州政府也喜聞樂見。”

當然,還有一個細節,也沒逃過大家的眼睛,那就是為了有效控制業績增長,茅臺使用了財務手段調節確認收入的賬期,為四季度和明年做好了準備。

申萬宏源研究表明,“雖然三季度貴州茅臺收入增長低于預期,但預收款環比增加了12.28億元,這是為四季度及明年做了保留。”

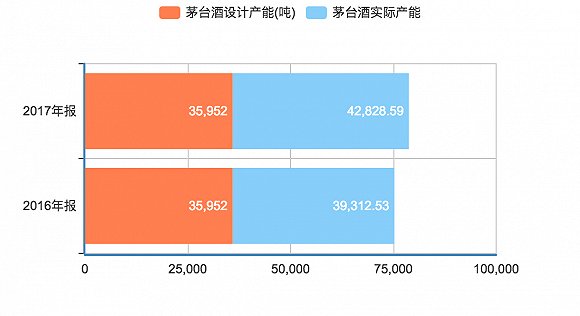

影響茅臺的核心因素在供給端毋庸置疑,實際上,貴州茅臺就產銷而言,一直都處于“開掛”的超負荷運轉狀態。

界面記者統計數據顯示,2017年茅臺酒的設計產能為3.6萬噸,但當年實際產能達到了4.28萬噸;2016年茅臺酒設計產能在3.26萬噸,而實現的實際產能達3.93萬噸,系列酒也是同樣在超負荷生產。需要指出的是,2017年和2016年茅臺酒的銷售量分別為3.02萬噸和2.29萬噸,與產量數據并不一致,公司表示茅臺酒基酒產銷率并非是能夠精準計算的。

“由于醬酒生產周期跨年,所以每年的成品酒供應量,應該是四年前和五年前基酒產量之和除以2,然后乘以基酒和成品酒的出品比例0.79-0.82之間。通過茅臺每年財報公布的基酒產量,可以推算之后每個年度的茅臺酒供應量,”晉育鋒表示。

晉育鋒估算,2019年茅臺酒供應量應該是=(2014年基酒產量38745噸+2015年基酒產量32179噸)/2 x 0.82=29078噸。由此推算,明年茅臺酒的凈利潤預計增速也不多,如果實現李保芳設立的明年銷售過1000億的目標,凈利潤增速應該在是11%左右。

茅臺能否擴大產能

茅臺的限量限價,除了集團的計劃考慮外,產能的限制是一個重要因素。而貴州茅臺似乎也充分認識到了這一點,最近正著手部署擴產計劃。

9月28日晚間,貴州茅臺披露,公司決定投資建設3萬噸醬香系列酒技改工程及其配套設施項目,項目建設總投資估算不超過83.84億元,所需資金由公司自籌解決。

項目建設地點在習水縣新寨、柑子坪、大地。據公告,項目計劃新建制酒廠房84棟、改造制酒廠房6棟及其配套設施,新建和改造完成后可新增醬香系列酒產能約3萬噸;新建陶壇酒庫62棟及其配套設施,新增醬香系列酒儲酒能力約8.37萬噸;新建不銹鋼罐群4組,新增醬香系列酒儲酒能力約2.8萬噸;新建制曲廠房8棟及其配套設施,可配套2.88萬噸醬香系列酒制酒的用曲需求量。項目總建設周期為3年。

貴州茅臺欲提升系列酒產能并非新鮮事,此前茅臺集團黨委書記、董事長李保芳在貴州茅臺年度股東大會上,就有提到想把茅臺酒和系列酒產能分別設定為5萬噸和5.5萬噸。如此一來,貴州茅臺將建設3萬噸醬香系列酒技改工程及其配套項目,技改后系列酒產能將大幅提升6萬噸,較此前目標再有提升。

國聯證券曾描述,在公司推進“133”品牌戰略及醬香系列酒“5+5”市場戰略的背景下,系列酒增速較快,茅臺醬香系列酒與茅臺酒“雙輪驅動”的格局已基本形成。在經銷商數量方面,今年上半年,茅臺經銷商數量增加了250家,其中國內經銷商增加236家,增加的經銷商多為系列酒經銷商。

不過值得注意的是,李保芳也曾表示過,“增速不能年年這么快,這相當于百米沖刺,對茅臺消耗太大。”也許可以理解為,即使未來將逐漸釋放產能,貴州茅臺的增速大概也會力求穩定可控。

茅臺迎來李保芳時代

茅臺凈利潤增幅的收縮,使市場不得不重新拿起放大鏡,再次觀察這家白馬股的標桿,也開始紛紛議論起了貴州茅臺,甚至將所有事情都與業績的不濟掛鉤。持續將貴州茅臺推至聚光燈下,“人事變動肯定有業績處理不恰當的原因”,“主營增長乏力就去搞副業”,類似評說不絕于耳,接下來來自茅臺的消息更加密集。

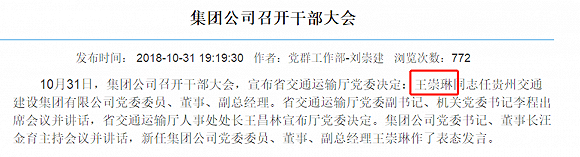

10月31日,貴州茅臺官網披露,省國資委黨委和省國資委的任免通知,李靜仁任中國貴州茅臺酒廠(集團)有限責任公司黨委委員、董事,推薦為中國貴州茅臺酒廠(集團)有限責任公司副總經理、總會計師,貴州茅臺酒股份有限公司董事人選,同時建議楊建軍不再擔任中國貴州茅臺酒廠(集團)有限責任公司總會計師職務。與此同時,網傳茅臺集團副總經理、貴州茅臺酒銷售有限公司董事長王崇琳也已經調任貴州省交通建設集團副總、黨委委員。

界面新聞記者翻閱貴州交通建設集團有限公司官網后發現,在10月31日的一份“集團公司召開干部大會”的公司要聞中,專門提到了王崇琳任貴州交通建設集團有限公司黨委委員、董事、副總經理。網傳終于落實。

11月1日,又有傳聞稱貴州安順市委常委、副市長、西秀區委書記郭偉誼,將出任貴州茅臺集團總經理,提名貴州茅臺酒股份公司董事長,并兼任茅臺酒銷售公司董事長。如消息確實,李保芳治下的茅臺集團,將正式迎來它的“二號人物”。

公開資料顯示,郭偉誼出生于1971年。1997年進入貴陽市鹽業公司,在鹽業工作15年有余,2012年以貴鹽集團黨委委員、副總經理的身份調離,并赴安順出任市委常委、市人民政府黨組成員,2015年,擔任安順市委常委,西秀區委書記。

貴州茅臺的管理層的異動要從上半年說起。

今年5月,59歲的李保芳接替61歲袁仁國掌舵茅臺集團,在此之前,袁仁國已經在茅臺服役40多年,2001年時曾作為董事長帶領茅臺上市,一度成為全球市值最大的酒類上市公司。袁仁國離任3個月后,在茅臺工作逾50年名譽董事長“茅臺教父”季克良卸任。相繼離職的還有貴州茅臺兩位副總經理李貴勝和譚定華,前者因病,后者兼職財務總監,涉嫌嚴重違紀。

今年9月,茅臺中層干部進行了5年來最大規模的調整,提拔任用180人,交流調整72人。有業內人士向界面新聞表示:“李保芳時代的到來,袁仁國的烙印將隨著人事變動消除新生,不同的管理有一些舉措也屬正常。”

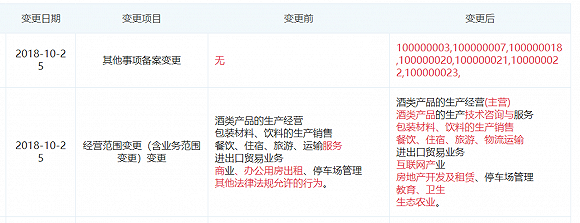

另一方面,茅臺集團之前經營范圍變更又被市場扒了出來,確實新增了互聯網和房地產這兩塊領域。就在不久之前,茅臺還4.5億元入股了云上貴州大數據集團,成為其第二大股東,后者曾接管蘋果中國iCloud。

從1953年7.5元一瓶的市價到如今2000元左右,中國消費者對茅臺酒的熱情從未冷卻,隨著產業多元化被正式啟動,茅臺這艘大船將駛向何方?

責任編輯:萬露

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)