文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

支持民營企業發展是當前各界關注的焦點,民營企業出現了近十年來首次逆勢加杠桿勢頭,民間投資增速也強勁回升。

支持民營企業發展是當前各界關注的焦點。近期,一個積極的變化趨勢是:民營企業出現了近十年來首次逆勢加杠桿勢頭,民間投資增速也強勁回升。這與大家印象里的民營經濟現狀多少有些不一樣。究竟是哪些力量在推動民間投資增速強勁回升呢?且看下文分析。

民企杠桿率和民間投資均強勢反彈

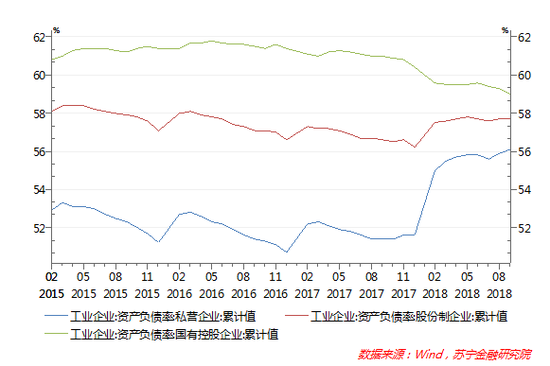

民營企業對中國經濟的信心,首先表現為民企加杠桿意愿在穩步提升。今年以來,相對于國有企業的強力去杠桿,私營企業卻呈現加杠桿趨勢。從數據來看,今年三季度末,私營工業企業資產負債率(總負債/總資產)已經從年初的55%上升到56.1%,國有企業過去兩年內則經歷了強力去杠桿,資產負債率從2016年5月的61.8%降至今年三季度末的59%。

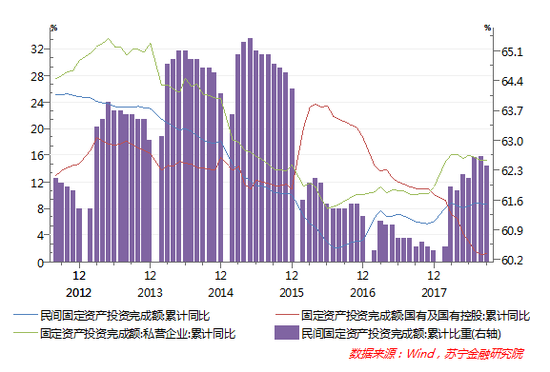

民營企業加杠桿還與今年民間投資強勁回升的趨勢是一致的。今年前三季度,民間投資累計增速達8.74%,遠在國有企業投資增速(1.2%)之上,民間投資占固定資產投資比重逐漸回升到62.4%。

值得注意的是,私營企業投資作為民間投資的主體部分(2017年占52.6%),其增速更是持續大幅提升,今年前三季度增速已達15.2%。以此簡單推算,8.74%的民間投資增速中,私營企業貢獻高達8個百分點。值得一提的是,私營企業相對股份制企業等其他形式的民間投資,更能代表投資的“私營性”和“民營性”。

民企逆勢加杠桿背后的三大動力

民營企業逆勢加杠桿和民間投資強勁增長的現象,需要從更長的時間周期和民間投資的方向結構來尋找答案。

首先,民企先于國企完成去杠桿,杠桿率觸底反彈,進入上升周期。如果把時間向前推,實際上在2008年國際金融危機爆發之前,民營企業已啟動了去杠桿周期,危機爆發之后,去杠桿進程加速。以工業企業數據為例,2016年末私營企業資產負債率已由前期高點61.24%降至歷史低點50.67%,降幅接近10個百分點。更為重要的是,民營企業去杠桿的過程是完全市場化的行為。

在2008年后民營企業加速去杠桿階段,正是國有企業杠桿率處于歷史低谷時期。此時,在中央穩增長的目標引導下,國有企業重新啟動了加杠桿。但是必須承認,與民營企業不同,國有企業無論是加杠桿還是去杠桿,行政的力量遠大于市場力量。同樣,在政府強力干預下,今年以來國企去杠桿進程加速,而民企則進入新一輪加杠桿周期,兩者杠桿率差距也由前期高點11個百分點收窄到三季度末的2.9個百分點(參見下圖)。

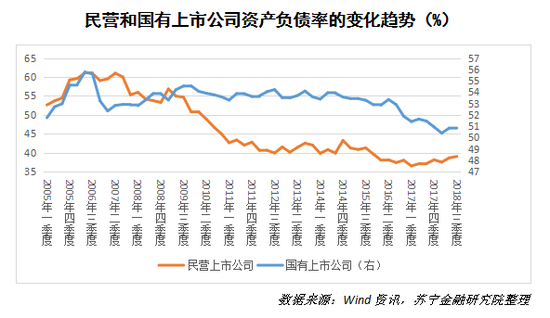

再來看A股上市公司(包括非金融類工業企業和服務業上市企業)的情況。民營上市公司同樣是在2006年啟動市場化去杠桿,并于2016年末觸底,今年以來加杠桿意愿提升,相反,國有企業近兩年則處于持續去杠桿過程之中(參見下圖)。

其次,鋼鐵、有色等傳統產業利潤回升,提升了民企擴大投資的意愿。除了上述民企杠桿率有觸底反彈的客觀原因外,還需要關注民企加杠桿背后的動機,即舉債之后的投資方向。2017年民間投資規模為38.15萬億元,投向第一、二、三產業的規模分別為1.69萬億元、18.64萬億元和17.82萬億元,其中第二產業中制造業的規模為16.88萬億元。可見,制造業和服務業是當前民間投資的兩大主要方向。

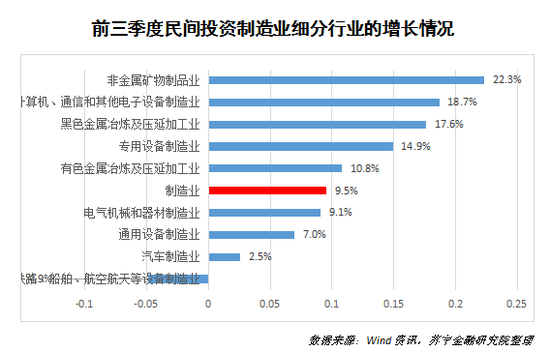

從制造業具體的細分行業看,今年前三季度民間制造業投資整體增速為9.5%,除了計算機通信(18.7%)和專用設備制造投資(14.9%)保持了預期的高增長以外,民間制造業投資回升的主要新增動力,則來自于三大上游產業,其中非金屬礦物制品業投資增速為22.3%,黑色金屬(鋼鐵)冶煉投資增速為17.6%,有色金融冶煉業投資增速為10.8%。相反,電器機械設備制造、通用設備制造的增速都低于制造業整體增速,特別是汽車制造業作為此前民間投資的主要方向,則面臨產能過剩、技術瓶頸等難題,并成為民間投資的主要拖累因素,增速僅為2.5%。

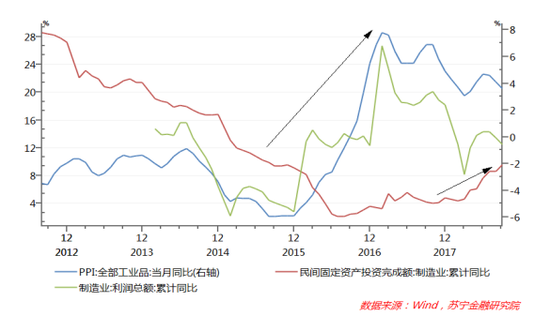

更進一步分析,民營企業加杠桿資金大量投向傳統上游產業的原因在于:在連續多年的去產能政策影響下,工業品出廠價格指數(PPI)結束了持續53個月通縮,于2016年9月由負轉正,PPI回升也帶動了上游制造業利潤大幅增長。行業利潤擴張,必然會帶動民營企業在這些領域擴大再生產。只不過與PPI對企業利潤立竿見影的效果相比,企業擴大傳統產業投資通常會滯后于利潤增長2年左右(參見下圖)。

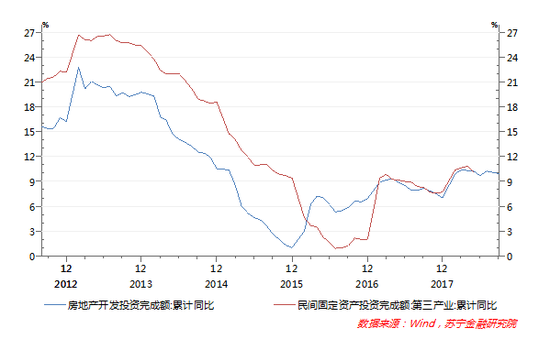

最后,房地產開發投資增長保持韌性,成為民營企業在第三產業投資增長的主要動力。不可否認,民間投資在公共服務、教育、文化娛樂、醫療等領域都實現了平穩增長。但是,房地產市場對民營企業在第三產業(服務業)投資的影響更為顯著,這是因為:在我國國民經濟核算中,房地產開發投資被列入第三產業投資,而且房地產投資占民間投資的比重一直在50%左右。這從全國房地產與第三產業的民間投資增速高度重疊的現象就可以得到驗證(參見下圖)。由此,本輪房地產開發投資增長持續保持韌性,也成為民營企業在第三產業投資增長的主要動力。

綜上所述,當前民營企業加杠桿意愿提升:一是出于民營企業此前經歷了長達十余年的市場去杠桿周期,杠桿率有觸底反彈的需要;二是因為傳統制造業去產能之后盈利狀況明顯改善,民營企業舉債擴大這些行業的投資完全符合市場邏輯;三是在房地產去庫存之后,補庫存投資成為民營企業擴大第三產業投資的主要動力。不過,值得警惕的是,隨著傳統產業利潤增幅和房地產市場景氣回落,民營企業在這兩大領域的投資可持續性并不樂觀,民企杠桿率回升的態勢也可能提前中止。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。