毒舌研報丨別笑!請讓我安靜地寫寫中國石化

中泰證券資管

齊齊魯

同志們,首先強調(diào),不構(gòu)成投資建議。突然想寫中國石化,是因為突然發(fā)現(xiàn)了一個情況,如圖:

上圖是中國石化(上方線)疊加中國石油(下方線)的走勢圖,我們可以看到,2016年4月之前,石化雙雄的股價走勢一直十分接近,但是從2016年4月以后,中國石化與中國石油的喇叭口一直在擴大,乃至近日已經(jīng)走出了不同的方向。

這到底是為什么呢?

因為這倆公司,現(xiàn)在,眼下,當(dāng)前,根本就是兩種公司。對于中國石化,我好有一比——

人生的最好時光?

就像我們生活中有那種人,他很閃亮的階段,其實身上處處都是毛病,非常討厭;然后他仿佛消沉,少人關(guān)注,偶爾聽到的也都是關(guān)于他的壞消息,其實這時他身上反而處處都是優(yōu)點,但人們渾然不覺;突然有一天,他就憋了個大招出來,再次閃亮了。

他還是他,他可能有些變化,但其實變化最大的,恰恰是我們這些旁觀者的心態(tài)。

不鋪墊了,很少寫個股研報,讓我們直搗黃龍——中國石化有三好:錢多奶水好,鏈長彈性好,開支少估值好。

我們是個嚴(yán)肅欄目,那就先從奶水好開始說吧。推薦東方證券趙辰的《從股息率看中石化投資價值》。其實近期關(guān)于中國石化最全面深度的報告是申萬宏源謝建斌的《中國石化——大鵬展翅,志在萬億》,想充分了解中國石化的朋友,直接看這篇。但是角度最獨特重點抓得最好的還是趙辰的這篇“股息率”。

起因是中石化公告2017年分紅605.4億元,這是什么概念呢?2017年中石化凈利潤攏共511.2億元,相當(dāng)于掙1塊分了1.18塊!為什么這么分呢?

一方面是手里現(xiàn)金太多了,留著也是降低效率。中石化在手現(xiàn)金有1600億,累計未分配利潤高達2900億,相當(dāng)于目前市值的37.5%!

你說,中石化可以還還債啊,這也能降點財務(wù)成本啊。

對不起,沒那么多債可以還。雖然表面上看,中石化的資產(chǎn)負債率有46.47%(本身這數(shù)就比較低了),但是分析師已經(jīng)幫你分析好了,凈有息負債2017年末才區(qū)區(qū)288億!

能想象嗎?一個總資產(chǎn)近1.6萬億的大家伙,凈有息負債才288億,不夠零頭的。

為此,趙辰的結(jié)論是,中石化“未來分紅率大概率會有所提升,即使以16年65%的分紅率測算,未來三年每年分紅 600 億元以上也可能會成為常態(tài),對應(yīng)目前股價的股息回報率在7.8%左右,還有很大的投資價值。

這個7.8%是什么概念呢?我們拿A股記錄最好的現(xiàn)金奶牛比一下看看:

當(dāng)然,您冰雪聰明,肯定要問:產(chǎn)奶的前提是造奶,憑什么說中石化分紅率“大概率會有所提升”呢?中石化的現(xiàn)金流能穩(wěn)定住嗎?

你說:2013-2014年,中石油分紅比中石化還多呢,現(xiàn)在反不如中石化了,你怎么有把握說,中石化就能穩(wěn)得住呢?

——這就是捧哏的作用,沒有你這疑問,我還不好過渡到下一段:鏈長彈性好。

其實中石化不是一家油企

中石油算是一家油企,或者說,資源型企業(yè),但中石化不是。您把這句話記住了,下面我們就開始拆解中石化的業(yè)務(wù)。推薦大家看太平洋證券楊偉的《進可攻,退可守,萬億市值才起步》。

中石化的業(yè)務(wù)可以拆解為四塊:勘探開發(fā)、煉油、化工和銷售(所有中石化研報都是這么拆的),也就是找油鉆油(上游、資源),煉油(中游,加工),化工(中游,加工)和銷售(下游)。

楊偉的總結(jié)是:上游彈性大,中游舒適區(qū)。下游則是天風(fēng)證券張樨樨補充了一個:下游有保障。我們分別解釋一下。

找油鉆油這件事,是油企資本支出的重點,而且只在油價高的時候才有利潤。中石化勘探開發(fā)2017年經(jīng)營虧損459億元,天哪。這主要是因為之前幾年油價暴跌(100多美元跌到40美元,你知道的),但你找油花的錢是支出過的,你的井是打過的,你的折舊不能停啊,專業(yè)說法叫DD&A(感興趣的可以百度一下),這部分投入攤下來,當(dāng)然油價越跌越虧,聯(lián)動是很明顯的:

問題就是,一旦油價上漲,這部分虧損就將很快降低乃至扭轉(zhuǎn),一個虧很多錢的業(yè)務(wù),瞬間就變成賺很多錢的業(yè)務(wù),根據(jù)楊偉的測算,油價上漲10美元,中石化勘探開發(fā)板塊增加凈利潤149億元!

當(dāng)然,這取決于油價是否將上漲。這個事情,好像沒誰說得清楚,問題就在于,你是否認(rèn)為油價會馬上回到40美元、50美元的水平?大家自己考慮一下,這個問題沒有答案。

凡事往壞處想。即便油價回到這個水準(zhǔn),那又如何呢?我們說了,中石化不是一個油企,它的全產(chǎn)業(yè)鏈布局,有利于沖減油價波動的風(fēng)險,實現(xiàn)穩(wěn)定的現(xiàn)金流和利潤。

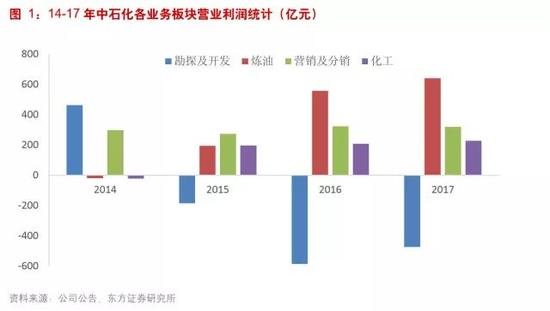

按趙辰的測算,中石化其實是一個加工企業(yè),中游的煉油是公司主要利潤來源,2015年至今總利潤占比達到了82%?我們看張圖:

看到了吧,藍柱再長,又怎么樣?紅柱更長啊!

看到了吧,藍柱再長,又怎么樣?紅柱更長啊!

請記住,中石化目前就維持一個穩(wěn)定的加工價差,剔除消費稅后毛利率為9%,9%,9%。

只賺這點錢,但是賺得穩(wěn)。老哥,穩(wěn)住!

最后再說說中下游的化工和銷售。

化工的風(fēng)險在于,上游價格如上漲,產(chǎn)品價格無法向下游轉(zhuǎn)嫁。但是,一方面這個擔(dān)心,我們一直沒看到(我們光看到漲價來著,光看到環(huán)保監(jiān)管和供給側(cè)改革了。楊偉)。另一方面,中石化的化工用油和原油產(chǎn)量基本相當(dāng),所以,我們也完全可以將這兩部分一體化,從而緩解了化工的成本壓力(趙辰)。

銷售就不過多廢話了,中石化坐擁3萬加油站,全球第二中國第一。就算未來煉化領(lǐng)域管制放松,“外油”要進中石化的加油站,恐怕也只能讓利,所以說,這條甘蔗,中石化是從頭吃到尾了。

尾巴其實更好吃,2017年中石化加油站的“易捷”便利店,已經(jīng)位居中國連鎖百強銷售額排名第14名。根據(jù)研報,這幾年中石化加油站的非油收入都是四成的增幅。

所以說,中石化不是一家油企,它是一家從原油到成品到零售終端從頭到尾的企業(yè),它在消化資源品價格波動方面,有相當(dāng)?shù)捏w系化優(yōu)勢。

雖然它毛利不高(加工價差毛利9%,油品銷售批零價差8%),但是它賺得穩(wěn)。

再加一磅,看看財務(wù)

到了開支少估值好這塊了,我們看看財務(wù),天風(fēng)證券張樨樨的《中國石化:基本面堅實,利潤表修復(fù)剛開始》,這篇是從財務(wù)角度分析做得最好的。

不廢話了,直接列幾個結(jié)論:

上面幾句略難理解,DDA大家簡單理解為折舊就得了,F(xiàn)CF是自由現(xiàn)金流,CAPEX是資本開支。總之,資本開支減少,有息負債少,自由現(xiàn)金流增加,利潤增加,就是這個結(jié)論。

趙辰精當(dāng)?shù)胤治隽诉@個過程:中石化已經(jīng)過了資本開支高峰期,“主要支出都用來覆蓋折舊”(!!!),以及“近兩年公司在會計處理上非常謹(jǐn)慎,這就導(dǎo)致其現(xiàn)金流量表和利潤表之間出現(xiàn)了很大的背離”。

這是研報原文。

這是研報原文。所以,高分紅率是可以期待的。

最后說說估值吧,放幾個圖大家了解一下: 就到這吧。可能有時候大家伙也蠻性感的。

就到這吧。可能有時候大家伙也蠻性感的。

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)