來源:唐書房

很多朋友都希望我聊聊銀行股,尤其是老唐不小心暴露了打印的招商民生財報后,這種留言就更多了。

其實在《手把手教你讀財報2——18節課看透銀行業》一書的第231頁到248頁之間,老唐已經談過了自己看銀行股習慣注意的重要指標。只要按著這個走,大體上看明白一份銀行財報還是不難的。

今天老唐就按照書上流程,來聊聊招商和民生這兩只老唐持有的銀行股年報。先提醒,一說金融類個股,鐵定有很多術語。不懂術語概念的朋友,請自己翻手2,本文不解釋基礎概念。

在《手2》第17課里,老唐寫到:如果不是以寫研報為生,老唐建議只需將關注重點放在兩個角度即可:一是經營效益,二是資產質量。今天,咱們就先從經營效益說起開始。

書中寫到:在經營效益問題上,老唐習慣從營收收入開始看,重點關注收入結構、資產利潤率和凈利息收益率三大塊……與收入結構相關的財務指標,除了營業收入以外,主要還有凈利息收入比、中間收入比、成本收入比。

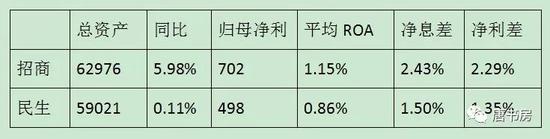

先統計這幾個指標,得出一個輪廓性的表格(單位億元):

這個關于輪廓,讓我們先擺在這里,有個直觀印象即可。凈利息收入比和中間收入比只用記錄一個即可。

接下來看以資產利潤率(ROA)和凈利息收益率(凈息差)為核心的收益率相關數據

這張表的數據,無論你是否理解銀行業,都應該能看出明顯的問題:首先,2017年小招總資產增速高于小民,兩家的總資產規模從2016年的僅0.8%的差距(59422 VS 58959),稍微擴大至6.7%,但總體來說,規模差距并不大。

然而,凈利潤差距卻非常大,也就意味著兩家銀行以幾乎差不多的資產總額,給股東賺來的利潤卻有著巨大的差距。差距是什么造成的呢?后面三列表格給了我們答案,平均總資產收益率差異巨大,凈息差和凈利差差異巨大。

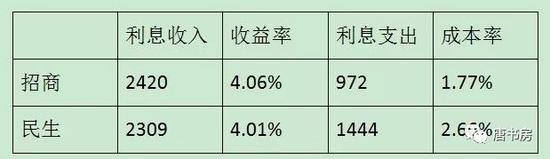

同樣的生意,一個人比另一個賺的多,無外乎兩個原因,要么賣價高,要么進價低。銀行業也不例外,小招的收益率高那么多,究竟是賣價高造成的,還是進價低造成的呢?我們繼續統計兩家銀行的利息收入和利息支出,得出下表:

這數據一目了然,兩家銀行的收入相差不大,收益率差異也很小——這符合銀行業的經營特點,賣的是“錢”,一種無差別商品。

兩家銀行收益率的主要差異來自成本方面,也就是說,小民的進貨(借錢)成本,比小招高出約50%(2.66/1.77),直接導致增加了數百億支出,從而在利潤數據上產生了巨大的差別。

那么同樣是借錢,憑什么小民借錢的成本就要高那么多呢,難道小民長得丑些,鼻毛出竅?我們繼續分析他倆負債結構的區別。

銀行負債的來源,概括一下主要是吸收存款、同業拆借、發債借款、跟央媽借四種,我們先看小招和小民借款對象的差異(注:表中數額均為全年平均余額,不是12月31日余額,統計時是四種分開統計,此處已知結果,所以將后三類合并,以方便閱讀)。

通過這張表,我們發現,小招借的錢有72.2%是儲戶存款,平均成本只有1.27%,而小民吸引的儲戶存款只占負債總額的54.7%,且平均成本1.76%要比小招高的多。

正因為小民吸引儲戶的能力差一些,所以他就不得不在需要用錢的時候,跟市場同行、款爺以及央媽借。這些家伙顯然比儲戶們精的多,借出來的錢貴好多。2017年小民有高達45.3%的款項,就是這樣借來的,給的利率3.75%,比給儲戶的兩倍還要多。

而且很顯然,這幫精明鬼的特點是你越是沒錢,越不容易從他們手上借到錢,典型的嫌貧愛富、趁火打劫。比如手頭比較寬裕的小招,跟他們借錢的成本3.07%,就比小民的3.75%低的多。

不要小看了小民多給的0.68%,那可是多給了167億人民幣出去。換成百元大鈔超過190噸,20噸大東風也得八九輛才拖的完,痛的我啊,在床上翻了四個半跟頭才止住。

小民負債成本2.66%,比小招的1.77%,高出0.89%(更痛,多給出去483億元,約555噸百元大鈔),核心原因在存款上,一者是存款占比少(54.7%),只能在市場借貴錢,二者是吸引的存款,成本1.76%,本身也偏貴(和小招的1.27%比)。

繼續分析他倆的存款。

小招2016年平均存款余額36197億,2017年增加了3458億,增幅約10%;小民2017年平均存款余額僅增加911億,增幅約3%。如果看2017年底的余額(民生報表附注76頁),會發現小民的存款總額是下降的,從30822億下降為29663億,凈流失超過1100億。

流失的主要是定期存款,流失額超過1700億,而且無論是公司定期還是個人定期,都出現凈流失。如果我們看小招的報表(附注86頁),我們會發現小招無論在公司活期,公司定期還是個人活期和個人定期上,均是凈增加。

這場景很容易腦補,就是有很多民生的原儲戶,定期存款到期后就離開民生,搬到別家去了。不僅沒有新增存款,老儲戶也大量流失,所以,民生的存款占比低,不得不到市場去借貴錢。

另一個問題還沒解決,同樣是存款,為什么小民的存款成本1.76%,要比小招的1.27%高那么多呢?小民天生心軟,對儲戶特別厚道嗎?繼續看數據。

總體而言,小民在所有類型的存款上,給儲戶的利率都要比小招高一點點,然而,真正的影響因素不是利率上高的那么一點點,而是小招吸引的存款有約24%是最低利率的個人活期,而小民該項數據僅有6%。

小招的個人活期存款,占存款總額的比例約24%,金額高達9723億,平均成本僅0.37%,相比到市場借錢的成本3.07%,僅此一項小招就節省超過260億。

那么,小招為何能吸引到更多的個人活期,未來還能保持這個優勢嗎?這個話題屬于那種誰都可以出來講兩句的定性內容,財報只是提示這個思考角度,不能提供標準答案,本篇不聊它。

好,看完負債部分,我們看兩家的收入來源。小招生息資產平均余額59666億,其中貸款35085億,占比58.8%,貸款的平均收益率為4.81%;小民生息資產57545億,其中貸款26907億,占比46.8%,貸款平均收益率4.70%。

從這張表里,我們看到,其實小民在貸款以外的其他領域,收益率都是高于小招的。然而戰術的勤奮不能掩蓋戰略的遺憾,在低收益的資產上配置了過重的資源,再怎么努力,結果也不理想。

更關鍵的是,民生十年來首次在貸款收益率上也輸了。

早在2014年2月22日,老唐曾在雪球發帖這樣評價自己持有的招行和民生:

招行,在70、80后心智中,樹立了良好的形象。他們錢少的時候,在招行。待到錢多時,離開招行變得很麻煩,需要很大的利益誘惑才值得動手。所以,招行在籠絡近20年的主力金主方面,有優勢。

民生,后娘養的,銀行業里唯一成氣候的私企。根子上有危機意識,有吃苦意識,愿意在國企嫌麻煩的領域里去拼縫。也因此,在尋找愿意接受高價的借貸者方面,占有優勢。算個嘴勤腿勤的皮條客。

2017年,小民首次在貸款收益率上被招商超過,在尋找愿意接受高價的借貸者方面的優勢,也喪失了。原來的小民是高來高去,折騰到今天,成了高來低去。反倒是原本低來低去的小招,開始向低來高去的方向進步了。

那么,目前兩家銀行在貸款方面的差距主要體現在哪里?我們看貸款結構表(單位億元)

以兩家銀行的貸款結構看,對公貸款(含票據貼現)在數量上差距不大,小民在收益率上依然領先(這個含水量較高,后文會說),主要差距集中在對私貸款上,招行不僅數額遠遠領先,利率也高出不少——所以,做招行的股東是幸福的,但做用戶嘛,就呵呵了。

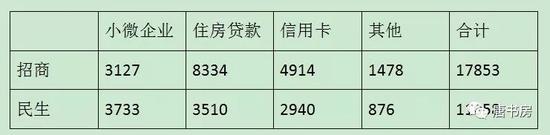

在對私貸款上,兩家銀行的差距又主要在哪里呢?繼續看數據

很明顯,小民主要在住房貸款和信用卡方面大大落后于小招。

那么,為什么小民除了在吸收存款方面落后,在對私貸款方面也大大落后呢?從定性角度上,我們已經知道了這是過去兩三年里,高層dou爭引發的民生銀行內部人事動蕩造成的。其實,即使我們不知道,如果從成本收入比的數據著手,也能得到近似的結論。

民生財報118頁提供了民生員工人數。和2016年財報對比,員工數減少了903人,主要裁撤的是市場人員和技術人員,這兩類合計裁撤1113人。以全國42家分行的數據平均算,每家分行平均有約26名市場或技術人員裁撤。

這是民生連續第三年裁人。

與之對比的,是招商2017年從70461人增加至72530人,凈增2069人。同時,招商的員工薪酬總額也增加67億,而民生是與2016年基本持平。

在民生財報的29頁披露,小民2017年減少業務及管理費23.25億元。財報附注91頁顯示,這23.25億元主要來自于業務費用減少約14億,辦公費用減少約6億。小民2017年增加的歸母凈利19.7億元,完全是通過龜息辟谷大法,盡可能減少活動省出來的。

高速擴張的企業,突然開始不斷裁人,而且擠壓辦公及業務支出,這種大環境下,可以想象到員工的心慌慌狀態。民生賴以為傲的狼性和開拓文化,正在消失,現有業務也以守成為主。比如通過財報35頁,民生的貸款行業分布比例,我們就能發現,各個行業變化比例基本維持不變,做的都是維持熟客的老生意。

以上是關于收入結構的數據。銀行以賺資金差價為主,借錢進來,貸款或投資出去,來去之間的差值就是銀行的收益。通過上述數據,我們解決了他借多少錢,主要通過什么手段借的,成本幾何,拿著這些錢又干些什么,收益如何,哪些方面干的比較好,哪些方面干的不好……等等。了解過這些,即使你沒有實地調研,但它過去一年里干事的脈絡我們就基本有譜了。

接下來,要看資產質量了。

一堆數據看累了吧?插個廣告休息休息頭腦……

接下來看資產質量。

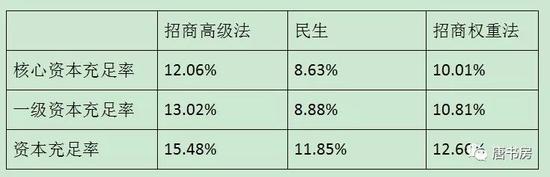

關于資產質量,在《手2》的241頁,老唐寫到:資產質量方面,老唐個人主要看資本充足率、不良與撥備兩大塊。

先看資本充足率。資本充足率是強硬的監管指標,主要看看超出監管指標多少,有沒有擴張余地,有沒有高分紅可能等。

這個都比較簡單,在《手2》29頁列的有監管要求,自己一對照就知道了。最后一列,是招商如果按照權重法計算的話,它的各項資本充足率數據。從數值可以看出,招商利用高級法大大節約了資本,具備明顯的優勢。

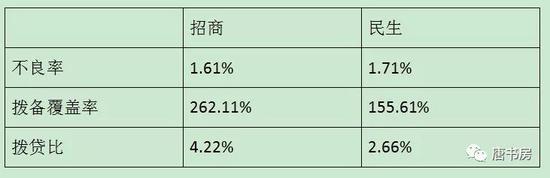

接下來看不良和撥備。主要涉及指標有不良率、撥備覆蓋率、撥貸比、逾期90天以上貸款/不良率、貸款遷徙率。先看不良率、撥備覆蓋率和撥貸比:

這幾個數據,簡單粗暴的理解,可以說如果小民按照小招的撥備覆蓋率要求自己,那么小民的479億不良貸款,需要準備1255億撥備,差額510億。如果這樣計提,意味著要扣掉小民510億稅前利潤,對應的凈利潤及凈資產均需要減少約380多億。

或者換句話說,如果小招按照小民的要求做,小招可以增加稅前利潤611億,增加凈利潤和凈資產約460億,凈利潤同比+13%可以做成+87%。

當然,這是多年積累,放在一年里處理是不合適的。這樣對比,只是為了說明不能僅看報表數據,要穿透理解數據背后的邏輯。

不僅如此,小民的不良認定尺度和小招的差距也頗大。這個可以從“不良/逾期90天以上貸款”比值上觀察。小招的這個數值是126%,可以理解為不僅所有逾期90天以上的貸款均已歸為不良貸款,而且還有約120億的逾期90天以內甚至沒逾期的貸款也被認定為不良貸款,并為其計提了足額撥備。

小民的這個數據,公司不好意思說,沒有直接披露,需要自己計算。經過計算,該數值是73.6%,可以理解為有大量已經逾期90天以上不還的貸款,依然還假裝是正常貸款對待,沒有歸為不良貸款——為什么呢?

因為歸入不良,就要計提撥備,計提撥備就意味著利潤降低,甚至虧損,直接威脅到銀監會凈資產收益率要求。不僅如此,計提撥備還可能使岌岌可危的各項資本充足率指標進一步降低,以至于威脅到公司的正常業務開展。

小民的不良認定不夠嚴謹,還可以從分行業披露的不良率上觀察。一般來說,同一行業的大數據覆蓋下,不同銀行在該行業的不良率通常差距不大(總額較小,受個案影響的除外)。或許因為公司管理優秀,某些行業會略好,但如果一家普通的銀行比業內公認的優秀者不良率還低很多,那就很可能在不良認定上尺度過松。

比如,小招財報的35頁披露了分行業的不良率。民生又是沒有直接披露,但我們可以通過35頁的貸款余額和37頁的不良余額自己計算。計算和對比能夠發現,某些行業的不良率偏差非常可疑。

比如采礦業,招商銀行不良率為10.68%,民生銀行為1.72%;批發零售業,招商銀行不良率為4.13%,民生銀行為3.17%;制造業,招商銀行為6.53%,民生銀行為3.7%……等等。

再比如,對于應收款項類投資,小民的計提比例也明顯大幅低于小招。在民生財報附注61頁,披露的9764億應收款項類投資,其中包含7469億類貸款的非標資產,當年僅計提撥備7.7億,總的撥備不到23億。撥“貸”比僅0.23%,即便去掉其中的債券類產品不計,撥“貸”比也僅有0.3%。與之相比,小招的應收賬款類投資5722億,計提撥備43億,撥“貸”比有0.75%。

就本期計提而言,小民本期計提撥備342億,占貸款余額的1.22%。一般來說,計提低于1.5%,可以視為利潤注水的特征之一。小招本期計提占貸款余額的比例為1.81%。

綜上所述,當下小民在資產端的優勢正在喪失,負債端則呈現差距拉大的態勢,人員裁撤,待遇差距拉大,人心浮動,各項業務以守成為主,實際差距比PE所體現出來的差距要大。因為小民的E,是需要脫水處理的,而小招卻還藏了很多肉肉,放出來的話能豐滿一圈。

不怕不識貨,就怕貨比貨。將小民和小招放在一起對比,實在是對小民很殘忍,基本上被全面碾壓。

唯一可以說好的一點是,無論是小招還是小民,他們的貸款遷徙率均出現全面下降(數據在招商18頁及民生38頁),顯示著經濟情況的好轉,企業還貸能力的上升,這是對全行業的利好。

總體來說,銀行和企業相比,算是一個弱周期的行業,銀行不需要追求企業好到什么程度,只要不糟糕到付不起利息即可。

‘撿煙蒂’還是‘合理價格買優秀企業’?這是投資界永遠沒有答案的爭論,老唐也沒有終極答案,雖然我現在是越來越傾向于后者。

民生,目前看是一點點的在喪失競爭力,然而,它很賤啊,真的很賤。以H股價格計算,僅有約2150億市值,卻擁有3800億凈資產(含優先股)。

小民當下有2.8萬億貸款,即便極度悲觀,按照10%的不良率、所有不良貸款均損失70%考慮,凈損失也不到2000億。當前已有撥備750億,從凈資產里再劃出來1300億填坑,剩下一個擁有全國牌照、42家分行的知名銀行,干干凈凈的2500億凈資產及全套架構。

這樣一個純凈銀行,考慮牌照和前期費用,至少值3000億,而當下市值約等于純凈銀行7折的大優惠。更何況,一直壓在小民身上的安邦大石已經解除威脅,我愿意等待小民重振雄風。

當然,我也會繼續持有優秀的小招,就當花錢研究‘撿煙蒂’和‘合理價格買優秀企業’的實戰差異了。

但是仍然要說,小招的領頭人能看見‘唯一可能從根本上改變和顛覆銀行商業模式的,是科技’,真的很贊。

而小民當家的,居然想出送股這種餿主意,不知道是哪根筋搭鐵了?沒錢就不要裝闊,取消紅股,就卡章程約定的10%線,分三分錢也挺好。實在要想好聽,賬上600多億資本公積,你轉增也行啊!非要逼小股東繳稅,管理層腦袋一定是秀逗了。

老唐同時持有招商H股和民生H股,而且兩只比例基本相當。黑自己的持股,不會被歸為為陰謀論吧?嚯嚯……先黑到這兒。

老唐目前持股茅臺44%+,騰訊18%-,民生H6%-,招商H5%-,古井B6%+,洋河6%-,雙匯5%+,信立泰5%-,國投4%+,海康3%-。

2018年收益約為-2%,2014年11月25日設立的老唐實盤組合,至今凈值2.88元,同期實際凈值3.13元,差額為組合無法錄入港股和B股造成。

責任編輯:張恒

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)