2018年,或許是房地產公司的拐點。2017年以來,監管持續規范地產公司各類融資手段,嚴查違規房地產融資行為,各地銀行對房企授信額度也在不斷收緊。同時,伴隨著房地產市場調控趨緊致行業銷售步入寒冬,加上銀行信貸額度偏緊,房地產開發貸款額度減少,房地產公司“造血”功能遭受挑戰。

2018年,房地產公司的資金壓力不言而喻。

房地產行業步入“寒冬”?

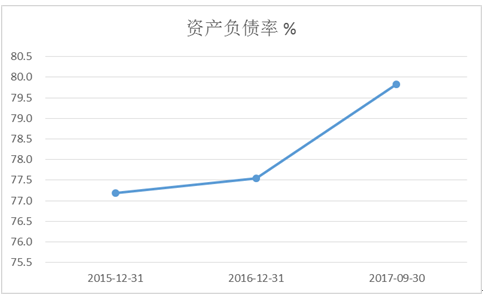

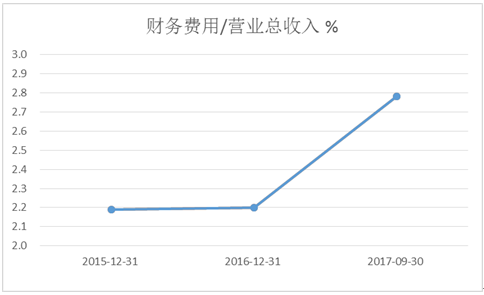

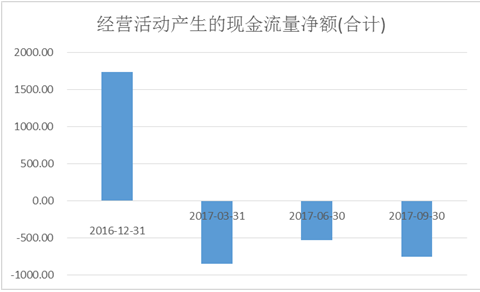

公開數據顯示,將房地產上市公司2017年前三季度與前兩年數據對比可以發現,無論是在負債、財務費用,還是在經營性現金流,2017年地產行業整體已經出現了明顯下行。截至2017年Q3,房地產開發行業上市公司總體銷售毛利率為27.8%,凈利率為11%,而大量非上市以及中小規模企業的利潤數據將比上述上市公司平均水平更低。

(1)行業整體資產負債率變化

數據來源:東方財富choice

數據來源:東方財富choice(2)行業整體財務費用/營業總收入比率變化

數據來源:東方財富choice

數據來源:東方財富choice(3)行業整體經營活動產生的現金流量變化

數據來源:東方財富choice

數據來源:東方財富choice地產公司雙重壓力:融資成本抬升+償債高峰臨近

房地產公司融資主要是項目開發融資,從渠道上看有三方面來源,包括銀行貸款、發行公司債,以及非銀行性金融機構(非標)融資。數據統計,2017年,上述三項融資額分別為25242億元、8005億元和7327億元,可以看到,銀行貸款在其中占比超過60%,是房地產企業資金的主要來源。

從融資成本上看,根據已查到公開披露的數據顯示,2017年行業內上市公司層面,銀行貸款、發行公司債,以及非銀行性金融機構(非標)融資這三類渠道平均融資成本分別為5%、5.5%和8%左右。

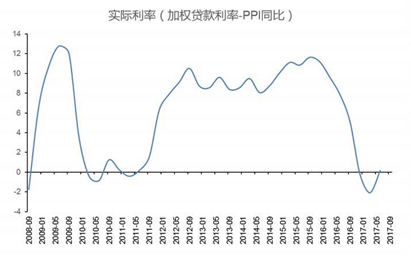

那么現在5%左右的銀行貸款利率從歷史水平上看處在什么位置呢?

下圖反映了從銀行貸款角度看的實際利率變化情況。可以看到,2017年一季度實際利率降到了近十年來最低點,此后自2017年二季度起,已經開始了觸底反彈的大趨勢。

2017年一季度實際利率降到了近十年來最低點

2017年一季度實際利率降到了近十年來最低點從公司層面上也能同步反映出這一顯著趨勢。

以去年銷售規模前五的保利地產為例,在2017年半年報中披露的整體加權平均融資成本為4.66%,而在2018年前兩個月最新數據的統計中,上升到了4.86%,在短短半年多的時間內融資成本就上升了20個BP,對于一個房地產銷售額排名國內前五體量的上市公司而言利潤影響不容忽視。

銀行貸款利率尚且如此,融資成本更高的公司債和非標利率怎么走顯而易見。

房地產公司現在整體融資成本到底多少?

從幾家房地產上市公司最新披露的2017年年報和相關信息中可見一斑。

中華企業(業務立足上海、布局涉及江浙滬)在2月13日晚披露的年報顯示,公司整體加權平均融資成本為5.83%,大名城(2017年銷售額排名100位)在3月5日晚披露的年報顯示,整體加權平均融資成本為6.49%,規模更大的保利地產,融資成本在5%以內(尚未披露最新年報)。

可以看到,已上市的較大規模房地產開發企業,整體加權平均融資成本在6%上下,而隨著房地產公司規模和實力的變弱,非上市以及中小規模開發商由于主體資質和信用等差異,實際融資成本則要比6%這一數據還要高出數個百分點。

數據,房地產上市公司2010-2014年五年間的新增有息債務總和為8200億元,而在2015-2016年的兩年間,新增有息債務規模高達8520億元,債務規模擴張速度顯而易見。

天風證券分析師認為,從境內房地產企業債務債券到期期限分布來看,2019年債務到期償還的壓力最大,債務到期償還高達1258.58億元,2018年和2020年境內房地產企業償債壓力也不小。2016年四季度至今,中資房地產企業新發離岸債由于發行期限多為3年期或5年期,2020年后的償債高峰仍將持續。

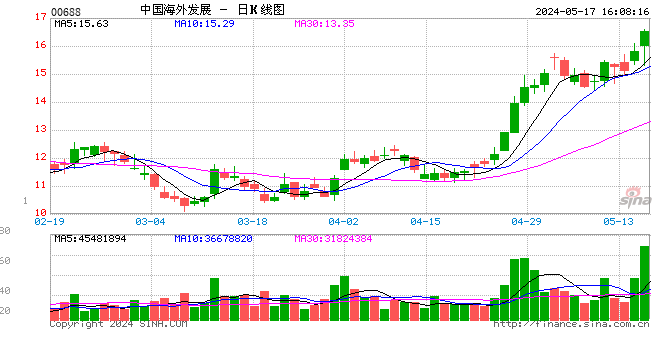

壓力樣本調查:中海地產盈利能力指標連續5年下滑

在調控環境壓力和債務壓力環境下,香港上市公司中國海外發展(以下簡稱“中海地產”)境況如何?

新浪財經從土地、樓盤開發、現金流、財務指標和近期償債情況來剖析下中海地產如今的境況如何。

2017年逆勢加碼開發 未來銷售壓力較大

土地儲備方面,根據中海地產土地收購公告統計,截至2017年公司共獲得76宗地塊,總占地面積約524萬平方米,總建筑面積約1741萬平方米,權益建筑面積1463萬平方米,而根據公司16年年報,截止到16年年底土地儲備共計5677萬平方米,加上17年新增地塊,預計合計土地儲備超過7000萬平方米,可以知曉公司25%的土地儲備增速遠超同期10%的預計銷售增速。從拿地區域來看,一二線城市約占總新獲地塊的近90%,在現階段一二線嚴格限價等“四限”以及房住不炒等政策環境壓力下,公司未來銷售將面臨較大壓力。

樓盤開發情況,根據統計中海地產2017年上半年新開工面積約為932萬平方米,在建面積2085萬平方米,計劃全年新開工目標1900萬平方米,而這一數據在2016年是690萬平,同比大幅增長175%,在房地產整體環境暫不明朗甚至趨緊的情況下,公司未來銷售壓力可能會進一步增大。

過度依賴融資?中海地產盈利能力指標呈連續5年下滑趨勢

現金流情況,我們根據今年3月最新出的券商研報的預測,發現2017年公司現金流呈現出兩個特點,一是經營性現金流自2015年以來即將首次轉負,二是經營性現金流、投資產生的現金流和籌資產生的現金流三者的組合分別是負、負、正,表明2017年公司現金流來源主要依靠發債等融資和籌資,對成熟企業來說難言是好信號。

從公開的財務數據可知,中海地產的ROE特別是ROIC(去除杠桿因素的盈利能力指標)已連續5年處于下滑趨勢。新浪財經根據相關數據的分析,ROE持續下滑原因,在2015年及以前主要受凈利潤下滑影響,2015年后則是受資產周轉率下滑影響較多,ROIC持續下滑的基本原因都在于利潤增速的持續下滑,同時,10%的ROIC與同在香港上市的碧桂園和華潤作對比,他們這一數據分別是33%和25%。

中海地產ROIC表現

中海地產ROIC表現中海地產近兩年償債壓力較大?

最后,為了更好了解中海地產自2018年開始未來一兩年的償債壓力情況,以5年期債務為主線,我們初步梳理了公司2013年至2015年前后主要公開發債情況如下。

可以看到,2018和2019兩年,到期的債券為13億美元以及10億歐元,本息合計約165億元人民幣,而公司2017年大多券商預期的凈利潤在300至350億元人民幣上下,需要指出的是,這165億元到期債務僅是債券部分,在債務構成中,還有銀行貸款和非標。不難看出,中海地產近兩年償債壓力較大。

中海地產債券發債情況如下:

|

(文/丁昊)

責任編輯:張恒星 SF142

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)