來源:財經嘯侃

3月12日,作為老白干酒(600559.SH)第一大股東的河北衡水老白干(釀酒)集團在深圳召開2018年春季全國優秀經銷商大會。

據行業媒體報道,2017年,老白干酒營業收入整體增長8.69%,而2016年老白干酒則實現營業收入約為24億元;粗略計算一下,2017年,老白干酒營業收入在26億元上下。

“老白干酒在2017年跟上了行業平均增長速度,我們要從‘大而不強’向‘做大做強轉變’。”老白干酒總經理王占剛在會上提出老白干酒在2018年的“6個1”工程,指出2018年是老白干酒的信息年、建設年、質量年、文化年、重組并購整合年和改革年。

然而,一位酒企中層人士卻告訴《財經嘯侃》特約、獨家撰稿人五谷君,老白干酒的收入增幅不足10%,僅為個位數,與2017年中高端白酒“一片繁華”的景象并不匹配,這和老白干酒僵化的經營體制有著很大關系。

以2017年第三季度為例,老白干酒營業收入同比增幅在4%左右;同期,古井貢酒營業收入同比增幅則在18%以上,今世緣營業收入同比增幅也超過了16%,山西汾酒營業收入同比增幅則在40%以上。

“實際上,近年來白酒行業消費升級浪潮襲來,其他區域酒企都在借機做大做強,但老白干酒并沒有很好地抓住這個機會。” 上述酒企中層人士稱,老白干酒內部人士也都知道怎么回事,但是改革起來難度很大,也并非一朝一夕之功。

據了解,在會上,王占剛也特別提及了山西汾酒,并表示“山西汾酒的強力改革和高度市場化,實現了脫胎換骨、鳳凰涅槃的改變,給老白干酒敲響了警鐘”,并表態“2018年老白干酒將強力改革”。

《財經嘯侃》特約、獨家撰稿人五谷君統計一下,2017年前三季度,老白干酒、古井貢酒、今世緣和山西汾酒的營業收入分別約為17億、53億、24億和48億元,這也可見老白干酒在區域酒企陣營之中也比較“靠后”,因此,老白干酒的改革之旅可能會很漫長,單純依靠“內延式增長”追趕競爭對手的難度也較大。

為此,老白干酒寄希望于“外延式并購”,2017年4月,老白干酒宣布以14億元收購豐聯酒業,從而“一口氣”將豐聯酒業旗下山東孔府家、河北板城、湖南武陵、安徽文王四家區域酒企“收入囊中”,這意味著老白干酒未來將全面開始多品牌發展戰略。

有人認為,對于老白干酒而言,將豐聯酒業“并購過來”不僅有利于老白干酒打開河北整體市場,更有利其全國化布局。

然而,并購雖易,整合卻難。

正如白酒營銷專家蔡學飛所言,在酒業宏觀環境利好的背景下,業績增長對老白干酒而言是一個好的開頭。但老白干酒和豐聯酒業旗下4家酒企仍在調整期和磨合期,老白干酒在整合的過程中仍將面臨潛在風險。

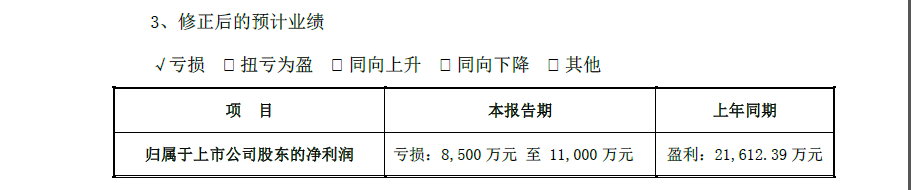

這在白酒行業確有“失敗案例”,1月31日,青青稞酒在深交所發布了《2017年度業績預告修正公告》,經過修正之后,2017年,青青稞酒歸屬于上市公司股東的凈利潤預計虧損8500萬元至1.1億元,而上年同期則是盈利2.16億元左右。

對此,青青稞酒方面表示,公司于2015年7月收購的中酒時代,卻要在2017年計提1.79億元商譽減值,則是公司虧損的一個主要原因。

“無論是五糧液,還是瀘州老窖,亦或是西鳳酒,都在主動瘦身、剔除雜牌,從而更好地聚焦主打品牌;然而,老白干酒似乎在背道而馳,一口氣買了四家白酒品牌,未來如何協調、平衡不同品牌之間的資源、發展,將是老白干酒管理層最大的挑戰”,上述酒企中層人士告訴《財經嘯侃》特約、獨家撰稿人五谷君,老白干酒將豐聯酒業收購之后,將面臨“親兒子”和“后兒子”的問題,如果處理不好,不僅不能起到1+1大于2的效果,還有可能造成內耗,拖累老白干酒剛剛“有點起色”的業績。

因此,在大會上,王占剛也明確表示,2018年是老白干酒“重組并購整合年發力”,要從“大而不強”到“更大更強”。

調研數據顯示,2017年,老白干酒旗下四大次高端產品銷售規模近10億元,占公司整體的比例約30%,其中十八酒坊20年同比增長220%,除在石家莊和衡水牢牢占據第一品牌外,在唐山和保定也都實現了突破,十八酒坊20年近50%的市場占比基本實現翻番增長,且公司百元以上價位產品占比近60%。

“2017年老白干酒在300元以上產品增長明顯,中下檔產品充當主力”,但在消費升級和品牌化集中的行業態勢下,王占剛指出“老白干酒將繼續聚焦以中高檔產品為主的發展路線,并聚焦其核心產品。”

不過,現實卻很骨感!

目前,豐聯酒業旗下4家區域酒企“清一色”屬于地方弱勢品牌,業績也正處于止滑階段,產品及品牌均偏向低端化。

“從企業內部而言,老白干酒需要妥善解決酒企間快速整合、原有高層權責分配等問題;從外部環境而言,行業消費升級推動品牌化發展步伐,但老白干酒自身的中高端品牌十八酒坊還不夠強勢,當下想要帶動4家區域酒企實現快速增長會比較吃力。”蔡學飛稱。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)