@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

系列文章:(1)丘鈦微 (2)友升股份 (3)美科股份 (4)永杰新材 (5)恒潤達生

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

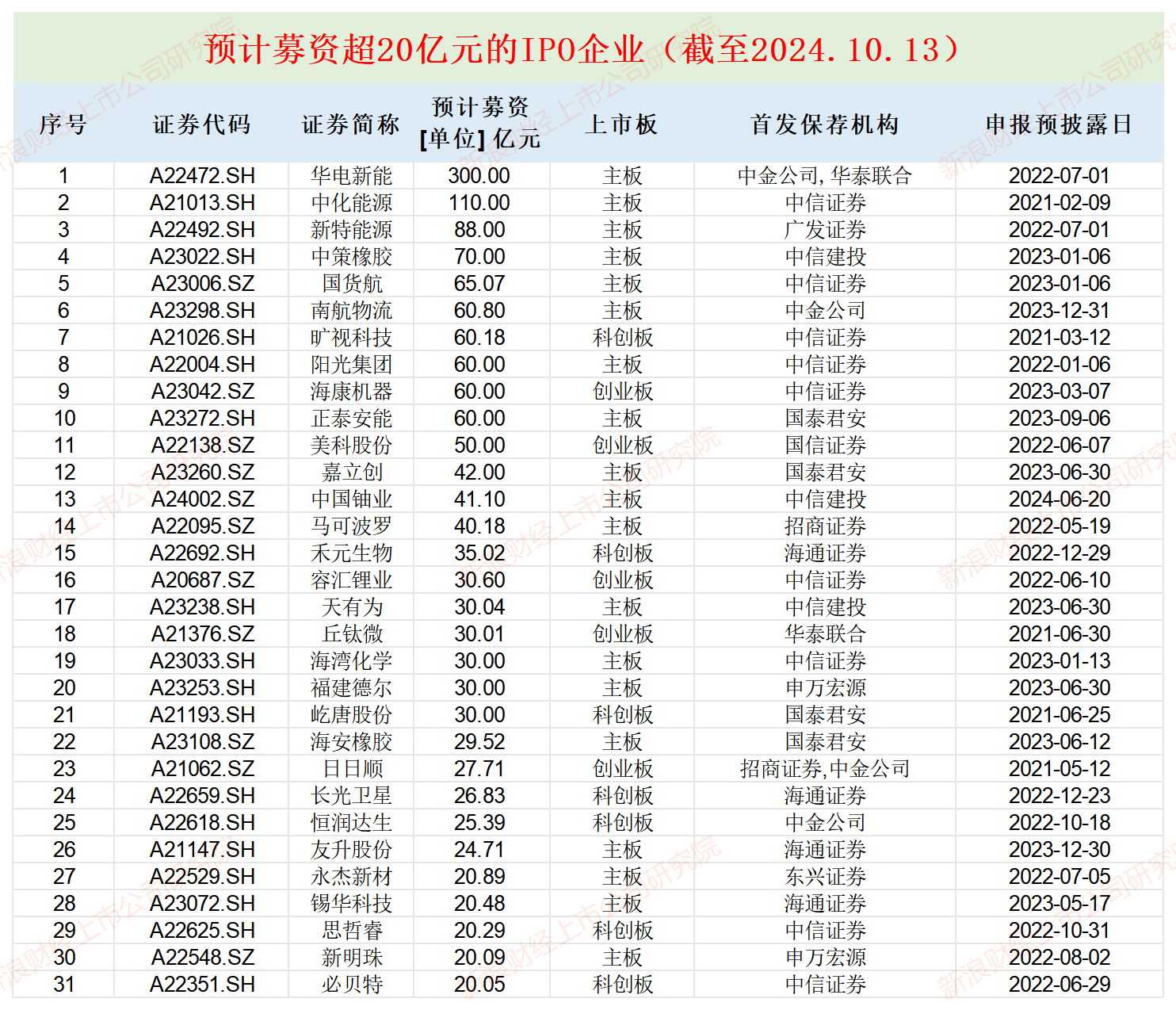

截至10月15日,A股IPO排隊的企業中,共有31家公司的預計募資額超過了20億元,21家企業的募資額超過30億元,11家企業預計募資額超過50億元,2家超過100億元。

來源:wind

來源:wind其中永杰新材料股份有限公司(下稱永杰新材)十分值得關注,公司還沒有上市就出現了金額較大的沒有實質業務往來的“融資性貿易”,財務內控有效性及業績真實性待考。此外,永杰新材一新晉大客戶疑似“空殼公司”,多項主要財務指標出現背離,投資者須關注其中風險。

一新晉大客戶疑似“空殼公司”

招股書顯示,永杰新材主要從事鋁板帶箔的研發、生產與銷售,其產品線主要包括鋁板帶和鋁箔兩大類。2019-2021年、2022年上半年,永杰新材分別實現營收34億元、38.32億元、63.03億元、37.71億元,分別實現歸母凈利潤0.14億元、0.65億元、2.39億元、2.29億元。

早在2012年,永杰新材就計劃沖刺在A股上市,但因業績波動問題撤回了上市申請。

這次IPO,永杰新材又遇到了業績波動的問題。問詢函回復公告顯示,2023年,永杰新材實現營收65.04億元,同比下滑9.04%;實現扣非凈利潤2.47億元,同比下滑32.55%。

在永杰新材凈利潤大漲的2020年、2021年,公司的多項財務指標出現了不匹配的問題。如公司2020年營收同比增長12.7%,可銷售費用卻同比下降69.19%。公司2021年凈利潤高達2.39億元,同比增長270.15%,可經營活動產生的現金流凈額卻由正轉負,為-1.16億元,與凈利潤嚴重背離。

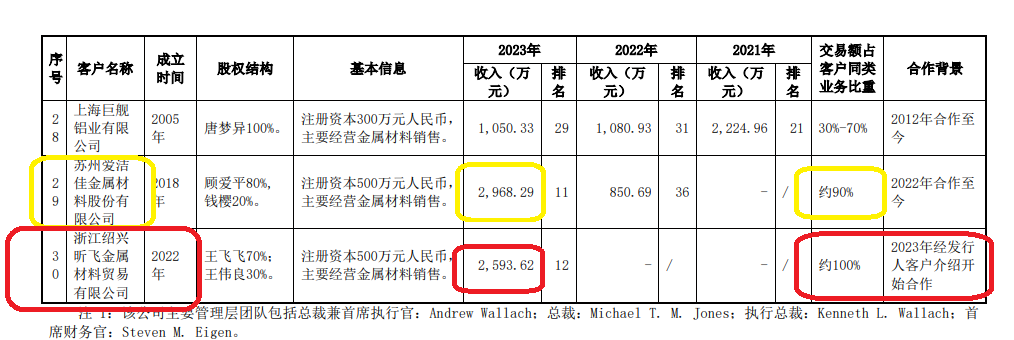

永杰新材新晉的客戶也存在異常。問詢函回復顯示,浙江紹興昕飛金屬材料貿易有限公司(下稱“昕飛金屬”)2022年12月14日成立,成立第二年就成為永杰新材客戶,貢獻2,593.62萬元的收入。

并且, 昕飛金屬對永杰新材2,593.62萬元的交易額,占公司同類業務的比重高達100%。換言之, 昕飛金屬對永杰新材基本是100%的依賴。

來源:天眼查

來源:天眼查然而,天眼查顯示昕飛金屬的參保人數及員工規模都是0。一家剛成立一年就成為大客戶,且基本依賴永杰新材的企業,是否是一家“空殼公司”?

來源:永杰新材公告

來源:永杰新材公告作為對比,永杰新材另一家與昕飛金屬銷售額接近的客戶蘇州愛潔佳金屬材料股份有限公司(蘇州愛潔佳),2023年與永杰新材的交易額為2,968.29萬元,占蘇州愛潔佳同類業務的90%。天眼查顯示,蘇州愛潔佳2023年的參保人數為27人,遠遠高于昕飛金屬的0。

未上市便疑現融資性貿易

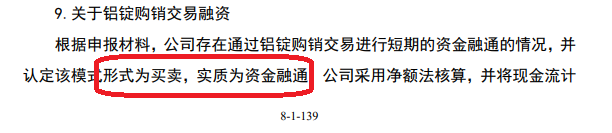

不僅有異常的新晉大客戶,永杰新材報告期內還疑似出現融資性貿易,或稱空轉貿易。

申報材料顯示,永杰新材存在通過鋁錠購銷交易進行短期的資金融通的情況,并認定該模式形式為買賣,實質為資金融通。

來源:永杰新材公告

來源:永杰新材公告2021年,永杰新材向三菱商事金屬貿易(中國)有限公司采購2,931.72萬元,向福建榕浩京旺國際貿易有限公司等五家貿易商銷售2,894.20 萬元,這些購銷并沒有實際商品流轉(鋁錠貨權憑證交付),只是資金流轉。

有財務人士認為,融資性貿易容易滋生財務舞弊,如“A股史上最大資金騙局”、規模超900億元13家上市公司卷入的“專網通信騙局”。還有觀點認為,永杰新材沒上市就出現融資性貿易,說明其財務不規范,投資者須關注相關風險。

突擊入股估值翻番肥了誰?

此次IPO,永杰新材計劃公開發行新股數量不超過4,920萬股,公司本次發行新股數量不低于本次發行后總股本的25%,計劃募資20.89億元。按照這個數據計算,公司IPO預估值約為83.5億元。

2022年7月,永杰新材遞交了首版招股書。在遞交IPO申請前一年,永杰新材有兩次突擊入股的增資,一次是2021年8月,另一次是2021年10月。

永杰新材此次83.5億元的IPO預估值,比2021年10月最后一次增資后的投后估值18.44億元,增長352%。

永杰新材2023年的扣非凈利潤為2.47億元,83.5億元的IPO估值對應的市盈率為33.8倍,明顯高于同行可比公司的市盈率。

Wind顯示,永杰新材四家投行可比公司常鋁股份、鼎勝新材(維權)、明泰鋁業華峰鋁業2023年末的PE(LYR)分別為-11.53 倍、8.03 倍、8.46倍、 26.92倍,均值為7.97倍。

IPO預估值對應的市盈率明顯高于同行,明顯高出公司申報IPO前夕的最后一次增資投后估值,永杰新材的預計募資額是否過高?

永杰新材突擊入股估值激增,無疑利好原始股東,突擊入股的股東也將賺得盆滿缽滿。

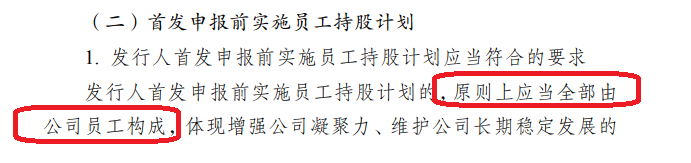

值得注意的是,永杰新材的員工持股平臺中還有公司實控人的親屬(非公司職工)。招股書顯示,杭州望匯為永杰新材的員工持股平臺,杭州望匯的股東中有沈建國的胞姐沈愛仙、外甥女戴瑩瑩,這兩人都不是永杰新材的員工。

來源:證監會官網

來源:證監會官網根據《<首次公開發行股票注冊管理辦法>第十二條、第十三條、第三十一條、第四十四條、第四十五條和<公開發行證券的公司信息披露內容與格式準則第 57 號——招股說明書>第七條有關規定的適用意見——證券期貨法律適用意見第17 號》的規定,發行人首發申報前實施員工持股計劃的,原則上應當全部由公司員工構成,永杰新材的操作是否合規存疑。

,

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)