炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

系列文章:①鮮活飲品 ②環亞科技 ③福華化學 ④ 紅東方 ⑤恒達智控 ⑥新特能源

出品:新浪財經上市公司研究院

作者:IPO再融資組/靳澤

近日,福華化學先突擊分紅26億元后再募資27億元補流及償債被廣泛質疑,公司及保薦人國泰君安也撤回了IPO申請。事實上,福華化學在未分配利潤為負的前提下仍巨額分紅,或違反公司法等強制性規定,公司會計基礎規范性、內部控制有效性或不能滿足A股IPO條件。

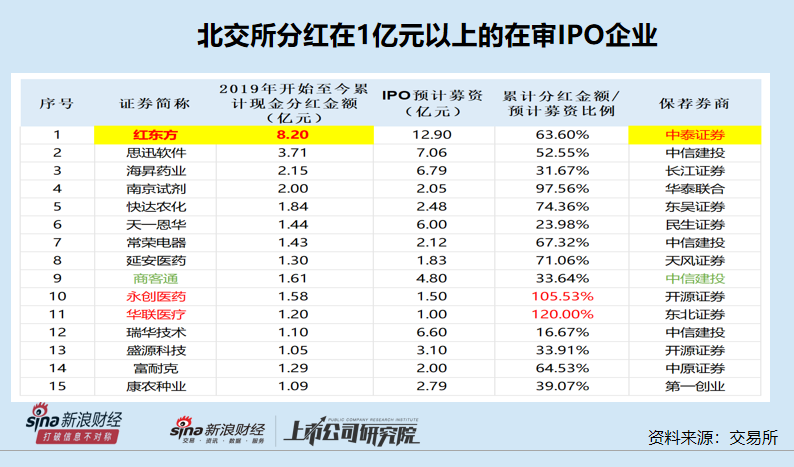

截至10月31日,北交所有107家在審擬IPO企業(以交易所受理為標準,不包含已終止企業及已發行企業,下同),其中91家在報告期內進行了現金分紅,分紅額超過1億元的有15家,占比約14.02%;分紅額超3億元的有2家,分別是紅東方(8.2億元)、思迅軟件(3.7億元)。

值得關注的是,紅東方的“分紅之王”其實是突擊分紅之王,8.2億元的分紅全部集中公司在新三板掛牌沖刺北交所的前夕,這與福華化學如出一轍,且實控人夫婦拿走8億元。對比公開信息可知,紅東方在新三板掛牌的前五大客戶、供應商數據與招股書中的數據出入十分之大,公司財務數據的真實性存疑,公司巨額的分紅是否流向異常客戶、供應商也值得商榷。

與福華化學一樣,紅東方的主營產品也是草甘膦,收入占比在85%左右,公司業績也經常是大起大落的狀態。與福華化學還相似的是,在業績高點突擊分紅后再巨額募資,而分紅后公司業績出現了大幅下滑,這也被投資者深度質疑。

突擊分紅之王紅東方堪比福華化學 業績高點突擊分紅后再巨額募資

招股書顯示,紅東方2022年下半年和2023年上半年合計現金分紅8.2億元,這兩筆突擊分紅讓公司成為北交所107家審IPO企業中的分紅之王,是排名后58名企業報告期內累計現金分紅之和。

據公司新三板公開信息及招股書信息,紅東方2013年-2021年皆沒有進行現金分紅(未披露2017-2019年數據),唯獨在IPO前夕的2022年下半年和2023年上半年巨額分紅8億元,突擊分紅的痕跡較為明顯。

截至招股說明書簽署日,韓根生、于紅霞夫婦合計直接和間接持有紅東方股份75,124,000 股,合計持股比例為98.07%。這意味著,紅東方這8.2億元現金分紅,有超8億元流進了實控人夫婦的口袋。

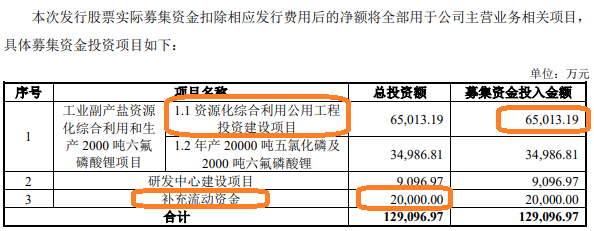

此次IPO,紅東方發行股票不超過25,533,334 股(不考慮超額配售選擇權的情況),擬募資12.9億元,其中2億元用來補充流動資金。

來源:招股書

來源:招股書有投資者質疑,既然公司有巨額現金分紅,可見“不差錢”為何還要巨額募資,尤其是拿2億元用來補充流動資金?

更令人感到不解的是,紅東方有10億元募資是用來建設“工業副產鹽資源化綜合利用和生產 2000 噸六氟磷酸鋰項目”,該項目中的資源化綜合利用公用工程投資建設項目是公司現有主營業務草甘膦產品產業鏈的延伸或補充,將帶來產能過剩風險。

公告顯示,紅東方報告期內草甘膦產品的銷售收入分別為4.87億元、9.48億元、16.7億元和3.76億元,占主營業務收入的比例分別為82.38%、84.15%、87.24%和90.02%,是絕對的核心產品。但國家發改委制定的《產業結構調整指導目錄(2019年本)》將“新建草甘膦”等列為限制類產能。

也就是說,紅東方大部分募資用來擴充限制類產能產品。有意思的是,福華化學也是一家草甘膦企業,兩家公司的業績都有大起大落的特點,因此紅東方突擊分紅8.2億元再擴張限制類產能,未來一是可能面臨業績大幅下滑風險,二是產能過剩導致的資產折舊及減值風險也不容小覷。

事實上,紅東方今年上半年的營收和凈利潤就已經出現了大幅下滑,上半年公司實現營收7.12億元,同比下降37.84%;實現營業利潤1.58億元,同比下降70.92%;實現扣非歸母凈利潤1.29億元,同比下降71.95%,觸及50%的審核紅線。

對于業績下滑,北交所要求紅東方及保薦人中泰證券詳細說明就公司最近一期業績大幅下滑問題履行的內部控制程序情況及有效性,內核、質控等機構是否專業審慎履行把關職責,是否涉及“帶病闖關”情形。并要求中泰證券提供本項目立項至今就發行人最近一期業績大幅下滑問題進行把關的全部工作底稿。

2022年,紅東方實現營業收入19.15億元,同比增長69.6%;實現扣非歸母凈利潤7.35億元,同比增長115%,都是有公開數據披露以來的最高值。有投資者質疑,紅東方在業績最高點突擊分紅8.2億元后再上市募資,實控人等賺得盆滿缽滿,而公司上市后業績大幅下滑,對市場及中小投資者十分不利。

2021年度第一大客戶“從天而降”

審核實務中,擬IPO企業如果在申報前夕有巨額分紅的情況,監管部門會關注分紅是否流向發行人客戶及供應商等關系密切的群體,是否存在體外資金循環形成銷售回款、承擔成本費用的情形,內部控制是否健全有效等。而紅東方不同版本申報材料的前五大客戶、供應商的數據相差甚遠,業績真實性存疑。

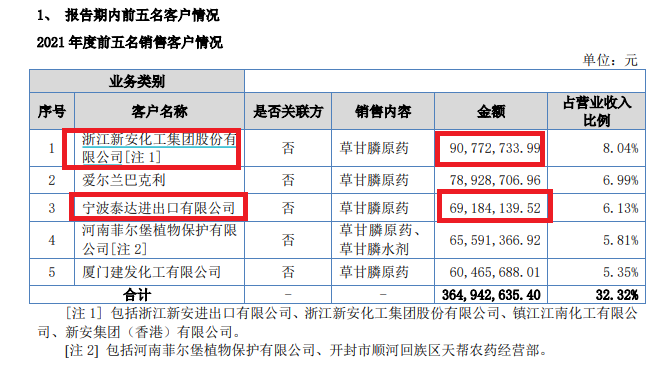

來源:紅東方新三板掛牌公告

來源:紅東方新三板掛牌公告在紅東方2022年7月在新三板掛牌時公布的《公開轉讓說明書》中,公司2021年度前第三大客戶為寧波泰達進出口有限公司(下稱“寧波泰達”),銷售金額為6918.41萬元。而在公司2023年9月公布的招股書中,紅東方對寧波泰達的銷售金額為9120.25 萬元,與公開轉讓說明書中相差2200萬元。

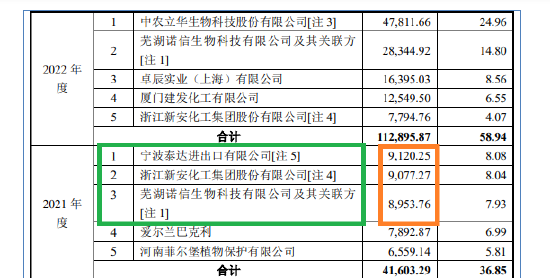

來源:公司招股書

來源:公司招股書此外,在紅東方2022年公開轉讓說明書中,公司的前五大客戶中并不包括蕪湖諾信生物科技有限公司及其關聯方(下稱“蕪湖諾信”),而在2023年9月的招股書中,蕪湖諾信成為紅東方第三大客戶,銷售金額高達8,953.76萬元。那么,紅東方與從天而降且銷售額近億元的蕪湖諾信之間的銷售是否真實?

2022年,紅東方在新三板披露年報披露的第二大客戶蕪湖諾信的營收為2.05億元,而在招股書中披露的數據為2.83億元。

如果是統計口徑造成的上述差異,紅東方在2022年版本的公開轉讓說明書中稱浙江新安化工集團股份有限公司、河南菲爾堡植物保護有限公司包括合并口徑,那寧波泰達和蕪湖諾信也應當包括合并口徑。

從大客戶數據嚴重“打架”的情況看,如果不是紅東方財務真實性存疑,就是會計基礎不規范造成的不同版本的申報資料出現重大差異。

前五大供應商數據嚴重“打架”

如果說大客戶數據矛盾還有可能是因為會計基礎不規范造成的統計口徑差異,那紅東方主要供應商數據的差異,則找不到相對合理的理由。

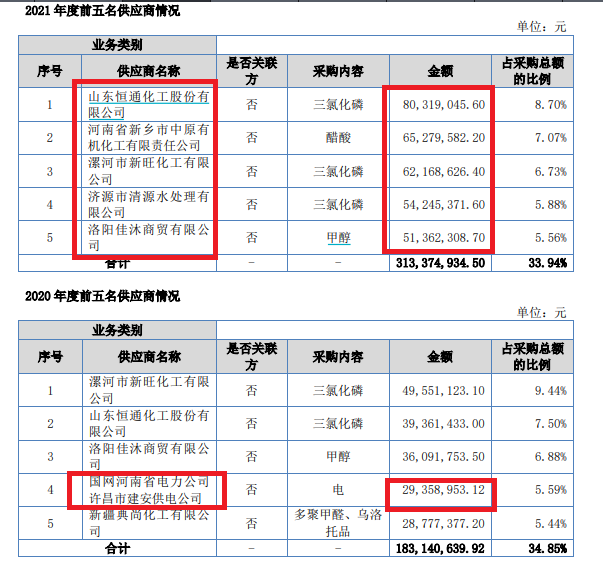

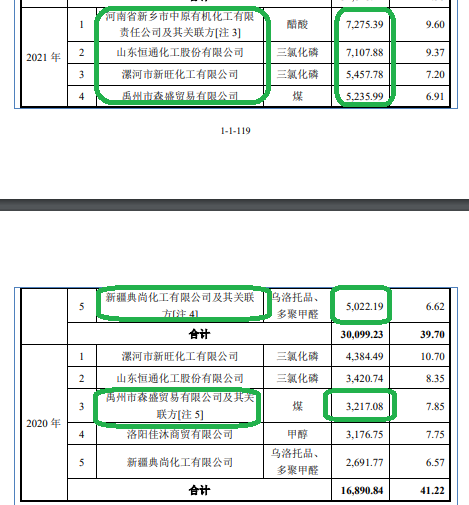

來源:紅東方新三板掛牌公告

來源:紅東方新三板掛牌公告據公司2022年版的公開轉讓說明書中,紅東方2021年度前五大供應商分別為山東恒通化工股份有限公司(下稱“恒通化工”)、河南省新鄉市中原有機化工有限責任公司(下稱“中原化工”)、漯河市新旺化工有限公司(下稱“新旺化工”)、濟源市清源水處理有限公司(下稱“濟源清源”)、洛陽佳沐商貿有限公司 (下稱“佳沐商貿”),交易金額分別為8031.9萬元、6527.95萬元、6216.86萬元、5424.54萬元、5136.23萬元。

來源:招股書

來源:招股書而在紅東方2023年版本的招股書中,紅東方2021年度前五大供應商分別為中原化工及其關聯方、恒通化工、新旺化工、禹州市森盛貿易有限公司(森盛貿易)、新疆典尚化工有限公司及其關聯方,交易金額分別為7275.39萬元、7107.88萬元、5457.78萬元、5235.99萬元、5022.19萬元。

從以上數據的矛盾可以看出,紅東方兩個不同版本的前五大供應商信息,不僅有兩家對不上號,對上號的三家供應商也呈現了相互“打架”的數據,且金額相差較大。除中原化工外,其他四家(實為六家)供應商的數據也都是統一口徑,但數據卻大相徑庭。

紅東方2022年度的前五大供應商數據也出現了兩個版本,且金額都匹配不上,還有森盛貿易、國網河南省電力公司 許昌市建安供電公司等供應商的名稱也對不上。

眾多大客戶、供應商數據存在巨大差異,紅東方的財務真實性幾何?公司會計基礎是否規范?這有待公司及中泰證券給出回答。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)