炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源 Wind萬得

11月15日,全球市場普漲,恒生指數漲3.92%重返18000點上方;恒生科技指數漲4.41%。韓國綜合指數收漲2.2%,日經225指數收漲2.52%,澳洲標普200指數和新西蘭NZX50指數漲超1%。

A股三大指數也集體收紅,但漲幅均不到1%,全天上行動力不足,維持橫盤震蕩,午后場內縮量較為明顯。兩市全天成交9932億元,連續3日環比增量,不過午后量能增長明顯乏力。

板塊方面,11月15日呈現明顯的高低切換,風光鋰等低位板塊全天表現強勢。此前不斷下探的家電和保險回升。大科技內部也出現輪動,算力租賃、CPO、芯片及華為鴻蒙式微,但軟件、消費電子和機器人表現突出。

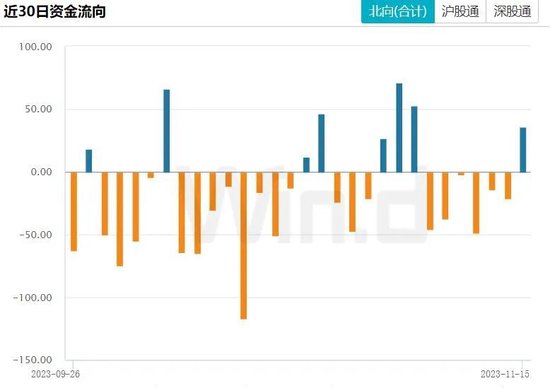

北向資金小幅凈流入。

11月15日,Wind數據顯示,北向資金全天凈買入36.26億元,終結連續6日凈賣出態勢;其中滬股通凈買入23.15億元,深股通凈買入13.11億元。

個股方面,北向資金偏愛比亞迪、恒瑞醫藥和京東方,凈賣出金額較大的個股包括中國平安、新易盛和寧德時代。

// 內外積極因素共振 //

國內方面,經濟復蘇正被驗證。

11月15日,國家統計局公布的數據顯示,1-10月份,全國固定資產投資(不含農戶)419409億元,同比增長2.9%(按可比口徑計算)。10月份,社會消費品零售總額43333億元,同比增長7.6%。10月份,規模以上工業增加值同比實際增長4.6%(增加值增速均為扣除價格因素的實際增長率)。1-10月份,全國房地產開發投資95922億元,同比下降9.3%(按可比口徑計算)。

國家統計局表示,10月份,宏觀調控政策持續發力顯效,生產供給穩中有升,市場需求持續改善,就業物價總體穩定,轉型升級扎實推進,國民經濟持續恢復向好。

中銀證券表示,10月數據延續回升趨勢。整體來看,10月工業增加值當月同比增速和社零同比增速均超出市場預期,固投累計同比增速低于市場預期;分細項看,生產端上游行業受 PPI同比增速上行趨勢帶動,表現較好,制造業整體表現依然穩健,工業增加值和固投增速都相對平穩。

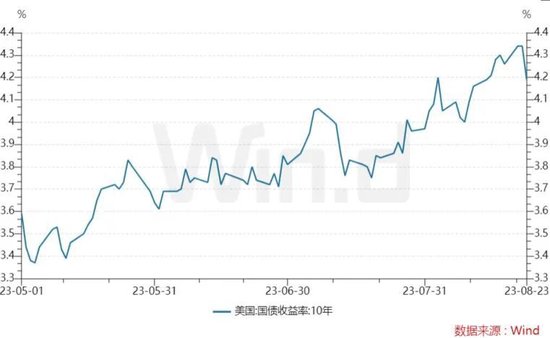

海外方面,美國和英國最近CPI 數據超預期降溫,歐美央行加息基本宣告結束,全球金融環境緊縮狀況有所緩解。

中信證券表示,當前美國通脹黏性出現一定減弱,未來整體通脹壓力較為可控。預計美聯儲或已完成此輪加息,10年期美債利率短期或走弱。

國際貿易方面,利好頻現有望支撐市場。

華龍證券稱,截至1-10月份,美國仍為中國第三大貿易伙伴。中國與美國貿易總值為3.86萬億元,占中國外貿總值的11.2%。11月9日起中美直飛客運航班增至每周70班,民間互動也有望升溫。近期中美元首將在APE會議期間會晤,有望提升市場對于中美關系的正面預期,提升市場風險偏好。

// 反轉還沒來 //

盡管內外積極因素不斷累積,反彈已經出現,但仍然沒有出現“一根大陽線,千軍萬馬來相見”的熱烈景象。信心修復并非一日之功,市場還在等待更多明確的信息。

首先,內生動能處于復蘇初期,內外不確定性擾動依舊存在。

國家統計局表示,外部不穩定不確定因素依然較多,國內需求仍顯不足,經濟回升向好基礎仍需鞏固。要繼續堅持穩中求進工作總基調,扎實推動高質量發展,精準有效實施宏觀調控,著力擴大內需、提振信心、防范風險,不斷推動經濟運行持續好轉、內生動力持續增強、社會預期持續改善、風險隱患持續化解,促進經濟實現質的有效提升和量的合理增長。

山西證券點評稱,當前我國產能過剩問題依然存在,實際庫存增速不低,經濟冷熱不均,內生動能處于復蘇初期,疊加美國經濟衰退風險依然存在,國內需求端的恢復斜率和持續性是經濟能否最終實現復蘇的關鍵。

中泰證券也認為,10月通脹數據重回下行區間,主因食品價格下行,內生需求恢復緩慢,造成核心通脹低迷。耐用品消費品PPI同比跌幅擴大至2.0%,說明在房地產負財富效應、收入預期不穩的情況下居民購買耐用品的意愿仍然不大。

其次,美國利率處于近15年高位,美債收益率依舊偏高運行,一定程度上抑制了風偏。

中信證券認為,短期而言,預計10年期美債利率將跟隨經濟放緩而走弱,但仍將在4%以上的高位運行。

中金公司研報稱,近幾年人口老齡化、政府干預經濟、地緣沖突頻發、逆全球化等不利供給的因素增多,這意味著通脹持續時間會更久,美國通脹中樞或系統性抬升。對貨幣政策的含義是,美聯儲在增長與通脹之間將更難以取舍,明年為了引導經濟軟著陸,可能需要提高通脹容忍度。基準情形下,美聯儲在明年上半年保持現有的利率水平,下半年才會轉向降息,首次降息或在9月。

第三,市場預期的短期刺激政策還沒落地。

11月15日,央行開展14500億元MLF操作,本月MLF到期量為8500億元;本月MLF操作利率為2.50%,上期為2.50%。

東方金誠對此點評稱,當前正處于推動經濟復蘇動能持續回升的關鍵階段,需要保持市場流動性合理充裕,遏制市場利率過快上行勢頭。除靈活實施逆回購操作外,大規模加量續作MLF有助于緩解銀行體系流動性壓力。11月MLF大規模加量續作支持財政發力,年底前還有可能降準,降息也在政策工具箱內。

國盛證券也認為,10月信貸社融均好于預期、也好于季節性,但結構有待改善、尤其是居民再度“去杠桿”。往后看,經濟環比有所企穩,但修復過程可能有波折、斜率不宜高估,后續大概率還會有政策;貨幣寬松仍是大方向,四季度大概率會再降準,降息窗口也仍未關閉。

(Wind綜合自Wind金融終端數據、國家統計局官網信息、機構研報等)

責任編輯:王涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)