作者|睿研金融組

來源|藍籌企業評論

在A股17家上市城商行之列,西安銀行因體量較小、業績并不特別亮眼,因而在市場上受到的關注也較少。

本月初,西安銀行發布一則高管增持公告,這本來是一件提振市場信心的好事。但由于董秘石小云犯下了窗口期買賣公司股票這種低級錯誤,由此引起了部分投資者的討論。

近三月股價跌10.26%、高管增持鬧烏龍

從網友的評論來看,投資者對于西安銀行高管增持的行為并不買賬,認為董秘增持的8萬股數量不多,只能算“散戶”。

在對高薪董秘的低級錯誤不滿的同時,也有網友認為公司高管是為博關注故意出錯。

圖片來源:東方財富

實際上,今年9月以來,西安銀行已經多次發布公告宣布高管增持。

根據同花順iFinD數據,3個月以來,董事會秘書石小云先后增持7萬股和8萬股,分別占總股本的的0.0016%和0.0018%;副行長赫勇、狄浩和職工監事馬莉分別增持公司股份6.53萬股、21.65萬股和1.5萬股,分別占總股本的0.0015%、0.0049%和0.0003%。

不過這幾名高管的增持數量都不多,平均交易價格也只在3.46-3.75元之間。再加上市場冷淡、沒有重要股東增持,西安銀行股價下跌趨勢仍沒有止住。同花順iFinD顯示,截至11月8日收盤,近三月西安銀行跌幅達10.26%。

這樣來看,無論這一出事件是不是炒作,不管是為了提振二級市場還是吸引資金,最終收獲的效果都不盡如人意。

那么如果說增持是基于對公司未來發展前景的信心和成長價值的認可,西安銀行的表現又如何呢?

根據最近一期的今年三季度財報,2023年前三季度西安銀行營業收入達到50.41億元,同比增長3.68%;歸母凈利潤19.05億元,同比增長7.10%,實現“雙增”,增速在上市城商行之列位于中游水平。

而具體來看今年第三季度,西安銀行的營收為16.16億元,同比僅微增0.54%,歸母凈利潤為5.73億元,同比增長3.77%,這說明第三季度西安銀行業績增速已經明顯放緩,并拉低了前三季度的整體業績。

再加上此前2022年收入、利潤都出現了負增長情況,如今并不亮眼的業績令西安銀行還不能回到2021年時的水準,連“復蘇”都談不上,更別提進一步增長了。

投資收益大幅增長、主營業務尚待復蘇

既然如此,在業績還沒能重回正軌的情況下,西安銀行和高管們的信心源自哪里呢?

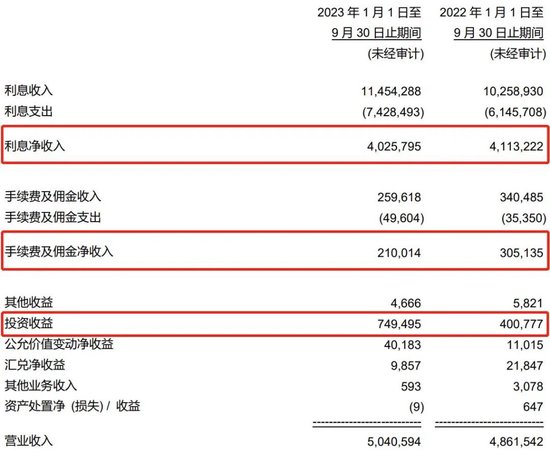

具體拆解西安銀行的利潤表后可以看到,今年前三季度,其利息凈收入和手續費及傭金凈收入都出現了倒退。其中,利息凈收入為40.26億元,同比減少2.13%;手續費及傭金凈收入為2.10億元,同比減少31.17%。

圖片來源:公司財報

投資收益反而是利潤表中較為亮眼的一項,今年前三季度創造的收入達到7.49億元,同比增幅高達87.01%,貢獻了整體收入最主要的增量。也正因如此,今年在利息、手續費收入雙雙下滑的基礎上下,西安銀行還能保持收入的正增長。

而早從去年開始,西安銀行的收入結構就已經形成了這樣的格局,即投資收益的增長是整體收入中最主要的增量。

雖然近幾年商業銀行都在向推進輕資本和零售金融的轉型,并大力發展財富管理等中間業務,非息收入的比重也越來越大,而投資收益也是非息收入的重要支柱,是衡量銀行投資業務能力的重要指標。

但也并沒有一家優秀的商業銀行的業績主要只靠投資收益貢獻大部分增量。

以城商行的優等生寧波銀行為例,今年三季報中利息凈收入、手續費及傭金凈收入、投資收益三項均實現了正增長,且利息凈收入增幅達雙位數、為10.89%,這是健康的銀行增長模式。

此外,也正是由于西安銀行基礎的存貸款業務及中間業務等主營業務還并沒能完全恢復實現增長,其經營質量也不容樂觀。

自2019年起,西安銀行的凈息差和凈利差就在持續下滑;截至2023年三季度末,西安銀行凈息差和凈利差已經分別從2.26%和2.12%不斷下降至1.31%和1.15%。

藍籌提示:根據今年新發布的《合格審慎評估實施辦法(2023 年修訂版)》,其中規定銀行的凈息差評分標準為不低于1.8%,而自2022年以來,西安銀行一直長期處于監管紅線以下,值得注意。

風險控制方面,今年截至三季度末,西安銀行的不良貸款率1.19%,同比增長7個基點,而關注類貸款比增長更多,同比由2.29%增長至3.33%,這一點值得注意。

不論如何,投資收益終究不能彌補主營業務的頹勢、更不能替代主營業務;西安銀行業績若要回到正軌健康增長,仍需努力。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)