中華網(wǎng)酒業(yè)

作者:藝萱

近日,國臺酒業(yè)、郎酒先后披露招股書,向A股市場奮勇前進(jìn)。一時間,“醬酒第二股”之爭也成為行業(yè)熱點話題。

那么,究竟誰能榮登“老二”寶座?我們先來看看國臺酒業(yè)的情況。

一、募資費金額虛高6.5億

根據(jù)招股書顯示,本次國臺酒業(yè)擬募集資金25億元,其中20億用于年產(chǎn)6500噸醬香型白酒技改擴建工程項目,剩余5億用于補充流動資金。以招股書披露的項目總投資25.22億元推算,每噸所需費用38.80萬元。

而根據(jù)郎酒再IPO招股書中披露,此次募投的優(yōu)質(zhì)醬香型白酒產(chǎn)能建設(shè)項目,投資總金額49.92億,募集資金使用金額42.74億元,項目建成后將新增優(yōu)質(zhì)醬香型基酒產(chǎn)能22700噸,以此推算每噸所用費用21.99萬元。

再看,醬香白酒“老大哥”茅臺的3萬噸醬香系列酒技改項目,總投資金額83.84億元,每噸所用費用27.94萬元。

照此來算,國臺酒業(yè)這項6500噸醬香酒的技改工程比郎酒優(yōu)質(zhì)醬香型白酒產(chǎn)能建設(shè)項目每噸投入費用高出16.81萬元,比茅臺3萬噸醬香系列酒技改工程所需費用每噸高出近11萬元。

如果按照每噸高出茅臺、郎酒技改項目10萬元保守來算,6500噸醬香型白酒技改擴建工程項目可能虛高了至少6.5億元的費用。

眾所周知,國臺酒業(yè)一直對外宣稱“學(xué)習(xí)茅臺,做好國臺”。難道國臺酒業(yè)比茅臺、郎酒的醬酒生產(chǎn)工藝更復(fù)雜?且國臺酒業(yè)也在招股書中明確指出,其對標(biāo)產(chǎn)品就是賴茅酒、王茅酒、華茅酒等茅臺系列酒。

就此中華網(wǎng)酒業(yè)致電國臺酒業(yè),相關(guān)人員回應(yīng)稱;“我這邊只負(fù)責(zé)記錄,不接受采訪,具體可以將采訪內(nèi)容發(fā)送到郵箱中。”

于是,中華網(wǎng)酒業(yè)向國臺發(fā)送了采訪函,截至發(fā)稿,未得到回復(fù)。

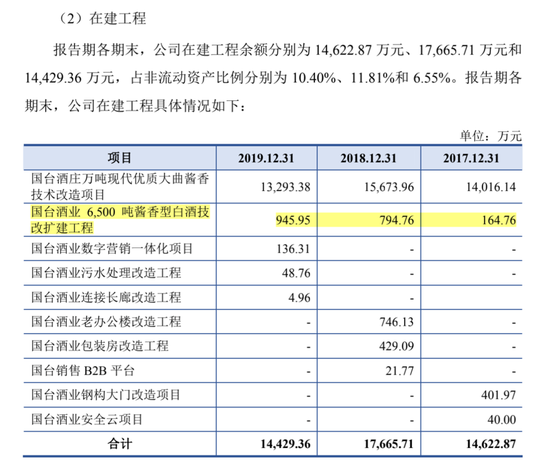

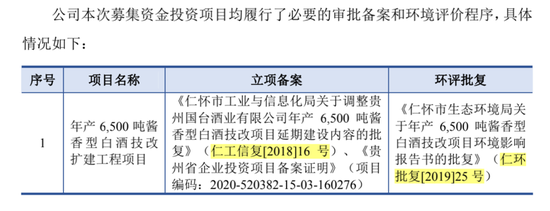

令人出乎意料的還有,在建工程中出現(xiàn)了與募資項目同樣的名稱——“6,500噸醬香型白酒技改擴建工程項目”,并于2017年就開始投入資金建設(shè)。而本次募資的6,500噸醬香型白酒技改擴建工程項目”,2018年才立項,2019年得到環(huán)評批復(fù)。

二、經(jīng)銷商中關(guān)聯(lián)方102家,業(yè)績一年飆增400%

招股書顯示,國臺酒業(yè)前5大客戶中,只有北京中釀國際酒業(yè)有限公司(簡稱“北京中釀”)和山東鑒茅酒業(yè)有限公司(簡稱“鑒茅酒業(yè)”)未列入關(guān)聯(lián)交易中。

通過股權(quán)穿透顯示,王富強通過廣東粵強實業(yè)集團(tuán)有限公司投資了廣東粵強酒業(yè)有限公司、酒仙網(wǎng)絡(luò)科技股份有限公司,其中酒仙網(wǎng)絡(luò)科技股份有限公司100%控股北京中釀國際酒業(yè)有限公司。而王富強于2018年2月至4月期間通過其控制的廣東佰利達(dá)粵強投資有限公司向國臺酒業(yè)有限進(jìn)行增資持有國臺酒業(yè)1.19%股份。上述公司亦是國臺酒業(yè)的關(guān)聯(lián)方,也位居五大客戶之中。

據(jù)招股書披露,2019年國臺酒業(yè)的前五大客戶中,除實際控制人控制的企業(yè)連續(xù)三年位列第一大客戶外,第二,第三大客戶的交易都為關(guān)聯(lián)方交易,而第四、第五客戶,兩者成立僅僅一年,就位于國臺酒業(yè)2019年度的五大客戶之列。廣東潤興酒業(yè)有限公司成立于2018年03月21日,參保人數(shù)2人,山東鑒茅酒業(yè)有限公司成立于2018-06-28名字住所變更核準(zhǔn)于2019年01月23日,參保人數(shù)0人。

不僅如此,有102家經(jīng)銷商與國臺酒業(yè)存在關(guān)聯(lián)交易,2017-2019年,這102家經(jīng)銷商提供的銷售金額合計分別為2.72億元、5.46億元、6.05億元,分別占當(dāng)期營業(yè)收入的48.36%、46.84%、32.35%。這種與經(jīng)銷商深度綁定的關(guān)系,確實有效。國臺酒業(yè)業(yè)績一年內(nèi)飆增400%。

另外,正在執(zhí)行的前10大經(jīng)銷商合同中,通過關(guān)聯(lián)方持股的經(jīng)銷商占近一半。其中有,王富強控制的粵強系4家企業(yè)為第一大客戶,北京匠心天釀商貿(mào)有限公司、天津正泰商貿(mào)有限公司、泰安市泰山名飲有限公司分別為第五、六、七大客戶。

除此之外,2017至2019年,國臺酒業(yè)向?qū)嶋H控制人控制的其他44家企業(yè)銷售商品金額及分別為5123.77萬元、6826.64萬元和8012.65萬元。

國臺酒業(yè)還經(jīng)常性向天士力系采購礦泉水、茶產(chǎn)品、人參產(chǎn)品和枸杞等食用類商品,報告期內(nèi),該類促銷用品采購金額占公司主營業(yè)務(wù)收入比例分別為0.70%、0.83%和1.38%,比重逐年上升。

對此國臺酒業(yè)表示,主要系白酒產(chǎn)品銷售規(guī)模擴大、按促銷政策配套所需促銷品需求增加所致,但招股書中并未詳細(xì)披露商品單價。

三、負(fù)債率高行業(yè)均值2倍,15項房屋建筑被抵押

根據(jù)招股書披露的財報顯示,近幾年國臺酒業(yè)負(fù)債率巨高不下。2017年-2019年負(fù)債率分別為86.71%、58.30%、61.10%。2017年底-2019年底,公司資產(chǎn)負(fù)債率分別為86.71%、58.30%、61.10%。其負(fù)債率都高于行業(yè)上市公司平均水平的2倍。

數(shù)據(jù)顯示,2019年底,行業(yè)可比上市公司的平均資產(chǎn)負(fù)債率僅為32.34%。其中,部分公司的資產(chǎn)負(fù)債率甚至低于20%,如青青稞酒,資產(chǎn)負(fù)債率最高的老白干酒,也僅為52.55%。

對此,國臺酒業(yè)表示,2019年末,公司資產(chǎn)負(fù)債率小幅上升,主要系公司為推進(jìn)懷酒酒業(yè)和國臺農(nóng)業(yè)收購計劃增加外部借款所致。

招股書披露,截至2019年末,國臺酒業(yè)有息負(fù)債余額為18.17億元,該年度支付的利息為1.13億元,并且這些負(fù)債將在未來3年內(nèi)陸續(xù)到期。而截止2019年12月31日,國臺酒業(yè)貨幣資金為10.22億元,相比于有息負(fù)債,還存在約8億的缺口。

此外,國臺酒業(yè)旗下金士酒業(yè)、國臺酒業(yè)有限、國臺酒莊下15項房屋建筑物已用于提供抵押擔(dān)保。

其中,國臺酒莊與長城國興金融租賃有限公司、天津大通融匯租賃有限公司簽署的《回租租賃合同》提供了抵押擔(dān)保,目前仍處于抵押擔(dān)保狀態(tài)。因房屋建筑物所在土地辦理了融資抵押而暫時無法辦理房屋所有權(quán)證書的房屋建筑物共4項,建筑面積合計約22,980.00m,占比為10.06%,賬面價值為0.90億元、占國臺酒業(yè)2019年末固定資產(chǎn)賬面價值的7.02%。

四,毛利率不及郎酒

2017年-2019年,國臺酒業(yè)主營業(yè)務(wù)毛利率分別為71.43%、73.21%、75.84%;郎酒主營業(yè)務(wù)毛利率分別為67.71%、75.38%和80.94%,以增長趨勢來看,顯然郎酒更勝一籌。

從可比上市公司來看,2019年郎酒毛利率僅次于老窖排名第五,而國臺酒業(yè)略高于皇臺酒業(yè)排名第八位。

招股書顯示,2017年、2018年和2019年,國臺酒業(yè)實現(xiàn)營業(yè)收入分別約為5.73億、11.77億和18.88億元;歸屬于母公司所有者的凈利潤各自約為0.71億、2.47億和3.74億元。

經(jīng)營情況方面,2017至2019年,郎酒股份營業(yè)收入分別為51.16億元、74.79億元和83.48億元,凈利潤分別為3.02億元、7.26億元和24.44億元。

以此來看,在營收方面在可比白酒上市公司中,國臺酒業(yè)排15名,郎酒排第8位;凈利潤方面國臺酒業(yè)排14名,郎酒排僅次瀘州老窖排名第5位。

國臺酒業(yè)能否穩(wěn)坐“醬酒第二股”,對此你怎么看?

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:陳悠然 SF104

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)