意見領(lǐng)袖丨洪灝(交銀國際董事總經(jīng)理兼首席策略師)

概要

價值股將跑贏。2020年5月19日,價值股跑輸成長股的程度已達到2000年3月9日互聯(lián)網(wǎng)泡沫頂峰時的水平。這是納指的一個分水嶺。雖然標普500指數(shù)也在2000年3月見頂,但它隨后在頂部徘徊了約6個月,才最終開啟歷史性的暴跌。至于現(xiàn)在這些指數(shù)是否已見頂,尤其是在樂觀情緒極端高漲的情況下,我們比市場共識更為謹慎。但無論這些指數(shù)是否已見頂,價值股都將跑贏。

市場荒謬的預(yù)期。價值股和成長股之間的盈利增長預(yù)期差約為25%,與2000年3月的水平大致相同。其中,價值股盈利增長預(yù)期為-23%,成長股為2%。如果價值股盈利每年增長-23%,并每年落后于成長股25%,那么價值股將在3年內(nèi)消失,而成長股將占據(jù)整個市場——這是不可能的。2000年3月,價值股的盈增預(yù)期在15%左右,而成長股在40%左右。按照當時的速度,成長股將在10年內(nèi)消滅價值股。如果2000年是一個泡沫,那么我們現(xiàn)在面對的是一個更大的泡沫。

無論利率水平如何,這一觀察都是正確的。因為市場相對表現(xiàn)反映的是增長預(yù)期差,而對于價值股和成長股來說,折現(xiàn)率都是相同的。利率變?yōu)樨撝挡攀且粓稣嬲臑?zāi)難。在貼現(xiàn)率為負的情況下,傳統(tǒng)金融中的機會成本將變成“機會收益”。如是,市場要付錢給投資者去持有股票,股票價格將會變成負數(shù)。因此,負利率無法解釋當下如此高的估值。降息并沒有阻止中國股市泡沫在2015年6月破裂,也沒有拯救日本和歐洲的經(jīng)濟。

周期股有價值,但市場可能將誤解它們的強勢。價值股現(xiàn)在基本上與周期股有很多交集。這些都是又老又無人問津的股票,例如工業(yè)和金融。它們的強勢表現(xiàn)可能會被交易員誤解為經(jīng)濟復(fù)蘇初期的信號,從而推遲了標普500和道指見頂?shù)臅r間。由于道指是一個等權(quán)重指數(shù),從而更受市場樂觀情緒的追捧,因此道指甚至可能會表現(xiàn)得更好。2000年3月互聯(lián)網(wǎng)泡沫破滅后,盡管隨后美國經(jīng)濟衰退,但價值股仍繼續(xù)跑贏。

A股和港股都有長期投資價值。上證與標普500指數(shù)的相對表現(xiàn)達到一個拐點,預(yù)示著未來上證的相對回報會更好。2000年3月之后,中國股市的表現(xiàn)確實遠遠好于美國。我們維持去年11月對上證未來十二個月2700 – 3200點交易區(qū)間的預(yù)測。在3月的暴跌中,恒指也觸及了當前周期的低點,且這個低點不太可能被突破。A股和港股也可能會受到美國成長股泡沫破滅的影響。但即便是有影響,價值投資者也不會拒絕更好的價格。

-----------------------------------------

2020年下半年展望:潛龍欲用

價值投資將回歸;價值股將跑贏

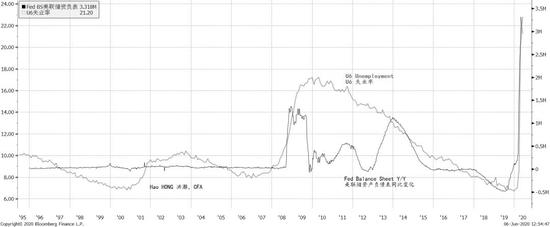

2020年的每一天都將被載入史冊。我們不必再贅述全球市場史詩級的波動,以及各國央行為遏制經(jīng)濟崩坍而采取的史無前例的聯(lián)手行動。這些新聞一直在各大報紙的頭版。結(jié)果,美聯(lián)儲資產(chǎn)負債表隨著美國失業(yè)率飆升到了歷史高點(圖表1)。

圖表1: 歷史上最糟糕的美國失業(yè)率和破紀錄的美聯(lián)儲擴表

資料來源:彭博,交銀國際預(yù)測

美聯(lián)儲資產(chǎn)負債表的規(guī)模與美股市值之間存在著緊密的相關(guān)性(圖表2)。這種相關(guān)性自2008年以來一直存在。當時美聯(lián)儲啟動了量化寬松,以把美國經(jīng)濟從1929年大蕭條以來最嚴重的衰退中拯救出來。至今,市場對美聯(lián)儲托底任何經(jīng)濟衰退的決心已經(jīng)深信不疑。

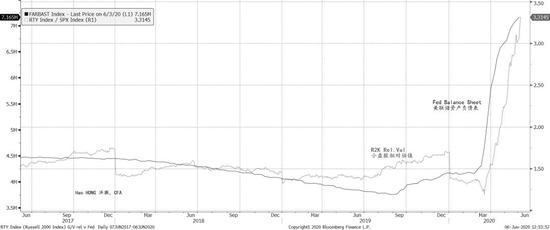

與此同時,股票交易員信奉“不與美聯(lián)儲作對”和“趨勢投資”的交易信條。小盤股相對于標普500預(yù)期估值的高漲充分體現(xiàn)了市場的極端樂觀情緒。自3月以來,小盤股的相對預(yù)期估值一直隨著美聯(lián)儲擴表而飆升(圖表3)。

圖表2: 美聯(lián)儲擴表,市場上漲

資料來源:彭博,交銀國際預(yù)測

小盤股的持倉并不是市場的主流,這些公司的發(fā)展由于缺乏研究覆蓋也未被市場很好地理解。因此,小盤股的交易流動性很難與大盤股同日而語。通過價格與遠期盈利預(yù)測的比率來計算的遠期估值,是對未來預(yù)期的一種度量。小盤股的相對預(yù)期估值飆升,顯示了市場彌漫著投機情緒。畢竟,如果不是為了獲得可觀的潛在資本利得,誰還會愿意持有流動性低,且充滿盈利預(yù)測風險的小盤股呢?

圖表3: 小盤股相對預(yù)期估值與美聯(lián)儲擴表高度相關(guān)

資料來源:彭博,交銀國際預(yù)測

美聯(lián)儲是萬能的嗎?不計后果的盲目印鈔是沒有任何代價的嗎?隨著所謂的MMT現(xiàn)代貨幣理論的出現(xiàn),許多人似乎對當前流動性泛濫的影響不屑一顧,并將對惡性通脹和公共財政的合理擔憂拋之腦后。當然,這些惡果將不會是立竿見影的,因為短期內(nèi)需求的崩坍會暫時抑制通脹壓力。但即便如此,什么會第一個倒下?

圖表4: 5月19日,價值相對于成長的弱勢已達到了2000年3月的極端水平

資料來源:彭博,交銀國際預(yù)測

我們注意到,價值股與成長股的相對表現(xiàn)在2020年5月19日跌至歷史低點,與2000年3月9日納斯達克泡沫破裂時的水平相當。同樣值得注意的是,從那以后直到2007年,價值一直跑贏成長。盡管價值股的回歸已經(jīng)令人翹首以待數(shù)年了,但是由“FANG+”(臉書、亞馬遜、奈飛、谷歌、微軟、蘋果)領(lǐng)銜的成長股持續(xù)上漲,一直在挑戰(zhàn)著市場均值回歸的進程。如今,成長股正處于一個歷史性的關(guān)鍵時刻,讓人想起2000年3月互聯(lián)網(wǎng)泡沫見頂時的情景。與此同時,MSCI美國指數(shù)的市銷率在今年3月暴跌之前也達到了2000年3月的高位(圖表5)。

利率確實是很低。因此,根據(jù)永續(xù)增長估值模型,即使?jié)撛谠鲩L率在下降,但只要利率下降速度快于增長率,股票就能維持非常高的估值水平。即使我們采用兩階段或三階段的股票估值模型,只要利率下降速度快于增長率,那么股票估值里的終值部分還是可以非常高,最終產(chǎn)生非常高的估值倍數(shù)。

但同樣的論點也適用于歷史上每一次泡沫。有觀點認為,這次不一樣,因為利率處于歷史低點,甚至可能變?yōu)樨撝怠H欢且驗槔侍幱跉v史低位,這意味著除非繼續(xù)跌入負利率區(qū)間,否則低利率將無處可去。如果負利率成真,使用上述的永續(xù)增長估值模型,負利率甚至會導致估值的崩潰。這是因為,在負利率的世界里,機會成本將變?yōu)樨撝担瑢嶋H上變成了機會“收益”。因此,沒有人會愿意購買風險資產(chǎn)。相反,每個人都希望拿著補貼去借錢,或者相當于以上不封頂?shù)囊鐑r出售債券。在這樣的一個世界里,股價可以變成負值,或者投資者必須持有股票還可以獲得補貼。這實在是令人難以置信。

圖表5: MSCI美國指數(shù)的市銷率也已見頂

資料來源:彭博,交銀國際預(yù)測

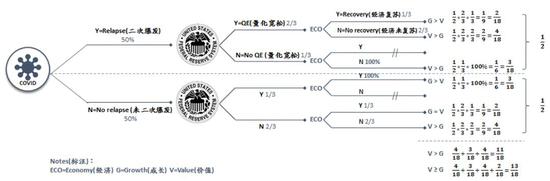

我們還可以一步一步地理清新冠疫情、美聯(lián)儲和實體經(jīng)濟是如何相互作用影響,以及對價值與成長投資的影響(圖表6)。在圖表6中,我們展示了各種可能的情景組合。例如,我們的決策樹的第一條分支線估計,因為即使流行病學家都沒有可靠的估計,新冠疫情二次爆發(fā)的幾率是50/50;如果新冠疫情二次爆發(fā),而美聯(lián)儲也因此加大寬松力度,那么這種情景下,經(jīng)濟復(fù)蘇的幾率估計為1/3。

在對每個分支情景進行分析后,我們可以估計價值股不跑輸成長股的機會為13/18,價值股跑贏成長股的機會為11/18。也就是說,價值型投資者比成長型投資者表現(xiàn)更好的機會,約在2/3到3/4之間。直觀來看,新冠疫情不可能不影響經(jīng)濟的運行。只要經(jīng)濟不夠景氣,價值跑贏的可能性就很大,尤其是考慮到價值跑贏在2000年泡沫后的歷史先例和價值股現(xiàn)在非常低的估值。

圖表6: 價值可能會跑贏成長

資料來源:交銀國際預(yù)測

潛龍欲用

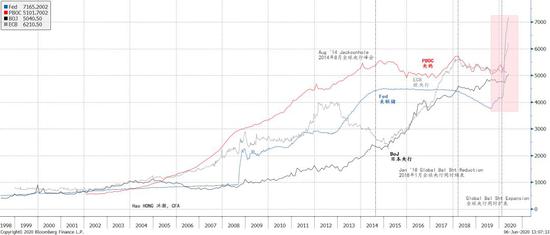

在全球央行以前所未有的速度擴表之際,全球最重要的央行之一——中國央行卻明顯缺席。如果我們看一下中國央行現(xiàn)在的資產(chǎn)負債表規(guī)模,其較去年同期有所上升,但自2020年初以來卻未再繼續(xù)擴張(圖表7)。新冠疫情爆發(fā)以來,中國央行已經(jīng)小幅下調(diào)了貸款利率,啟動了面向中小企業(yè)的定向貸款,并向某些小型銀行提供資金,以幫助它們補充資本金。學界的確有關(guān)于赤字貨幣化的討論,但這些討論仍然只是雷聲大雨點小,遠未到付諸于實踐的程度。中國央行是最為冷靜克制的,不像全球同行那樣在公開市場上買買買。中國央行還在等待什么?

圖表 7: 中國央行是全球央行中最有節(jié)操的

資料來源:彭博,交銀國際預(yù)測

可以說,中國是第一個從新冠疫情中恢復(fù)過來的國家,而這次疫情恰恰在春節(jié)淡季重創(chuàng)了中國的經(jīng)濟。近期高頻數(shù)據(jù)顯示,經(jīng)濟復(fù)蘇正在順利進行,制造業(yè)產(chǎn)能利用率基本恢復(fù)至正常水平。然而,由于對病毒的恐懼揮之不去,服務(wù)業(yè)的復(fù)蘇步伐相對緩慢。中國的金融市場頂住了這場全球風暴。因此,中國央行似乎沒有必要對中國金融市場進行大規(guī)模干預(yù),而是正在努力緩解實體經(jīng)濟的流動性狀況。

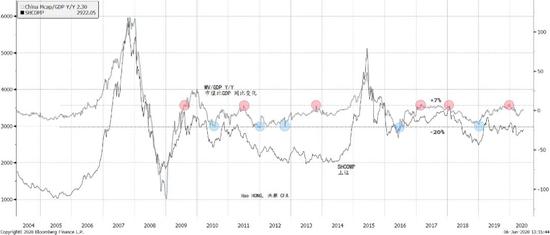

在我們之前題為《估測中國失業(yè)率》(2020.03.30)的報告中,我們討論了上證綜指的表現(xiàn)如何與市值和GDP比率的變化高度相關(guān)。更有意思的是,這個比率的變化在過去10年一直停留在一個非常明確的區(qū)間內(nèi)——即+7%到-20%之間。歷史上,只要中國的市值和GDP比率的同比變化達到7%,上證綜指就會遭遇阻力;而只要這一比率的同比變化降至-20%,上證綜指就會找到支撐,甚至觸底反彈——除了2015年股市泡沫時期(圖表8)。

圖表 8: 除非中國央行大幅擴表,否則上證綜指仍將受困于一個區(qū)間內(nèi)

資料來源:彭博,交銀國際預(yù)測

自2008年全球金融危機以來,中國經(jīng)濟一直以7%左右的平均增速擴張。由于GDP是季度發(fā)布的,而市值和GDP比率則是根據(jù)每日股價計算的,當這個比率的變化超過7%時,就表明市場的增長速度遠遠快于潛在的經(jīng)濟增長速度。因此,上證綜指會遭遇阻力。但當這一比率的變化下降到-20%甚至更低時,就意味著市場已經(jīng)足夠便宜,足以反映出經(jīng)濟的潛在困境,就像2016年初泡沫完全破裂后,以及2018年底貿(mào)易戰(zhàn)前景惡化時那樣。

當前,市值和GDP比率的變化仍在上升,但尚未達到7%極限。在我們于2019.11.09發(fā)表的報告中,我們預(yù)測未來12個月上證綜指的交易區(qū)間為~2700至3200點。過去7個月,上證綜指的實際交易區(qū)間為2,646至3,127點。也就是說,我們?nèi)ツ?1月估計的交易區(qū)間是有效的,并且在下半年的11月前應(yīng)持續(xù)有效。如果上證綜指靠近這個區(qū)間的下沿,投資應(yīng)該主動一些,而反之類推。

關(guān)于上證綜指的長期前景,我們在之前的報告里也曾討論過,今年2月上證綜指相對標普500指數(shù)的表現(xiàn)再次達到歷史極端水平。雖然這一相對表現(xiàn)是由相對估值推動的,但在對比期開始時,這兩個指數(shù)的實際指數(shù)水平大致都在1000點左右。這個巧合使得比較這兩個指數(shù)之間的相對表現(xiàn)變得非常方便。上證現(xiàn)在相對于標普如此糟糕的表現(xiàn)意味著這兩個指數(shù)之間的表現(xiàn)將均值回歸,就像歷史先例一樣,尤其是在2005年上證跌到了1000點之下。因此,長期,上證綜指將跑贏標普500指數(shù)。長期投資者應(yīng)該開始關(guān)注上證的長期投資價值。

圖表 9: 上證綜指相對標普500指數(shù)的弱勢達到極端。長期投資者應(yīng)該注意這一點。

資料來源:彭博,交銀國際預(yù)測

與此同時,香港恒生指數(shù)也處于一個關(guān)鍵的時點。

2018年初以來,貿(mào)易戰(zhàn)、社會事件、新冠疫情等一系列影響香港市場運行的不利因素層出不窮。在今年3月全球股市暴跌期間,恒生指數(shù)最低跌至21,139點,并自此找到了支撐。不過,與2018年1月33,484點的峰值相比,恒指已大幅下跌。

我們已經(jīng)寫了大量的文章論述了我們的3.5年短經(jīng)濟周期理論,并討論了幾個短周期是如何疊加起來形成一個7 - 11年的較長的中周期,甚至一個更長的17.5年和35年的長周期。這些中周期與長周期的長度都是3.5年短周期的倍數(shù)。一般來說,2 - 3個3.5年的短周期形成一個7 - 11年的中周期。五個3.5年的短周期形成一個17.5年的中周期,而兩個17.5年的中周期則等同于一個35年的長周期。

我們接著也討論了這些經(jīng)濟周期對資產(chǎn)配置的重要性。簡單地說,市場價格長期移動均值的走勢反映著經(jīng)濟周期的變化。計算市場指數(shù)移動均線的時間長度應(yīng)與經(jīng)濟周期的持續(xù)時間相一致。我們已經(jīng)證明事實的確如此。。請注意,我們的周期嵌套理論并非技術(shù)分析。相反,這是對經(jīng)濟周期理論的應(yīng)用,以推導出資產(chǎn)配置的規(guī)律和原則。我們先建立了周期嵌套理論,再從這個理論里的周期長度反推出市場價格移動平均線計算的時間窗口。

圖10:恒指在3月崩盤后已跌至中周期的底部。

資料來源:彭博,交銀國際預(yù)測

我們發(fā)現(xiàn),恒生指數(shù)的10.5年和17.5年長期移動平均線是該指數(shù)的重要支撐位(圖表10)。這些移動平均線的窗口時長與經(jīng)濟中周期的持續(xù)時間相吻合。我們在許多主要市場指數(shù)中已發(fā)現(xiàn)并驗證了這一交易原理,包括上證綜指、標普500指數(shù)和道瓊斯指數(shù)。這絕不是巧合。

在三月的暴跌中,恒生指數(shù)最低點一度距其17.5年的長期移動平均線只有100點左右,而現(xiàn)在徘徊于10.5年移動平均線附近。因此,我們認為,在當前周期中,3月份的最低點是一個有重要意義的低點;即便不確定性持續(xù)上升,恒指也不太可能再次跌破這個低點。加之恒生指數(shù)的估值處于歷史低位,我們認為長期投資者也應(yīng)關(guān)注恒指。這將是一次很好的長期投資。

(本文作者介紹:交銀國際董事總經(jīng)理兼首席策略師。CFA,畢業(yè)于北京對外經(jīng)濟貿(mào)易大學和澳大利亞新南威爾士大學。)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼