【機構強烈推薦8只股票】這家公司半年報實現大幅增長,超出市場預期!市占率仍有較大提升空間,看漲空間50%

【硬核研報】前沿技術突破,千億鋰電池市場迎來大變局?安全性、成本優勢顯著,銅價上漲背景下,電鍍銅/鋁箔加速滲透可期,這些電池巨頭正瘋狂擴產

【硬核研報】折疊屏手機放量!“柔變”到“疊變”趨勢下,手機玻璃蓋板滲透率和價值量雙升,“超薄柔性蓋板玻璃龍頭”還有50%漲幅空間?

【硬核研報】“導彈、四代機”提質補量帶動軍用鈦材市場快速增長!三家子公司科創板上市在即,占據軍工高增長賽道的鈦材龍頭業績爆發期將至

原標題:【國君策略】策論有色:市場分歧處,配置正當時

來源:陳顯順策略研究

本報告導讀

? 有色金屬內部景氣驅動因素分化,行業兼有能源金屬的高成長性與工業金屬的優質性價比,是當前市場分歧加劇時期的最佳配置行業。

摘要

? 有色金屬是當前市場分歧加劇背景下最優的配置行業。科技成長板塊高位波動,板塊交易結構逐漸擁擠。盡管成長行情難言見頂,但仍倒逼我們尋找其他高性價比的方向以兼顧勝率與賠率。當前有色金屬行業內部景氣驅動分化:新能源產業需求爆發推動能源金屬的成長估值體系擴散,鋰、鈷、稀土等品種作為產業鏈供需格局最為緊缺的環節,將充分享受整個產業鏈的高成長性定價;而碳中和政策持續時間和深度再超預期,進一步壓制工業金屬未來供需格局。行業當前優異的業績表現絕不是通脹影響下的曇花一現,而是長久的輝煌。結合當前工業金屬處于歷史低位的估值水平,當前配置性價比極高。

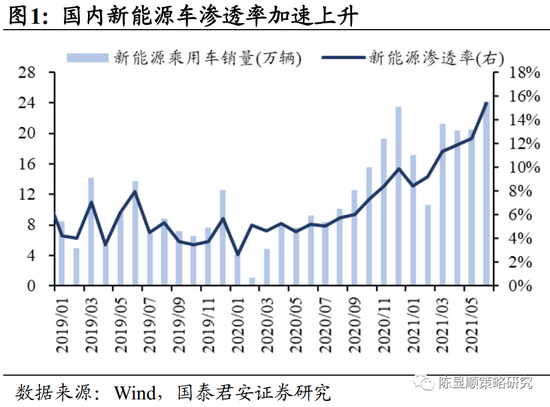

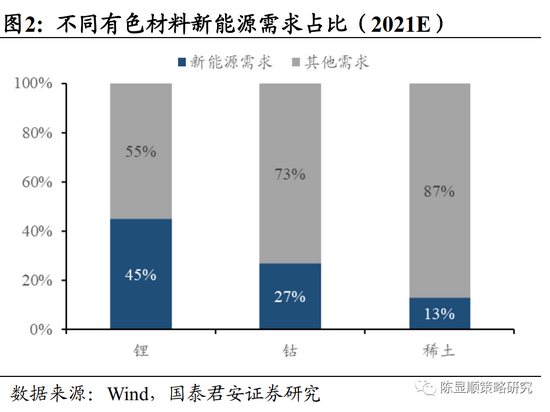

? 能源金屬:新能源下游需求不斷超市場預期,高成長性估值體系在上游有色品種擴散。疫后全球主要新能源車市場需求共振式爆發,在需求不斷超預期上修的背景下,供需趨緊的現象根據下游需求中新能源占比的多寡,沿著鋰-鈷-稀土-銅箔環節接連出現,其對應未來業績增速也相應逐個上調。市場逐步意識到未來產業鏈供需格局最為緊缺的環節正是擴產周期長、供給擾動強、政策影響大的上游資源環節,相關能源金屬材料將充分享受自身產能周期與下游需求增長疊加的高成長。未來電車+儲能需求逐月抬升,而下半年新增供給有限,能源金屬價格將不斷超預期。能源金屬的進攻仍在繼續,成長不會終止。

? 工業金屬:碳中和背景下未來工業金屬供需格局預期邊際趨緊。政治局嚴禁“運動式減碳”,碳中和持續時長和深度超預期,有色金屬等“兩高”行業未來新增供給有限。受此影響,當前行業周轉率保持歷年高位,供需格局偏向賣方,相關公司業績受益。而從工業金屬內部結構看,供需格局未來收緊預期程度成為通脹緩和后銅鋁走勢分化的決定因素。從基本面看,短期限電+產能天花板將至,Q4需求旺季到來后鋁供需缺口更為明顯,屆時價格上漲將大超預期。而銅盡管受到海外供給擾動與限電影響,但礦端供應充裕,且由于單噸冶煉耗電低、國內產能在全球占比較小,長期供給受碳中和影響比鋁低。

? 業績高增,估值無礙。有色金屬當前整體估值水平處于全部28個一級行業中的中游水平,整體并不貴。從景氣程度看,當前有色各細分行業2021年預計收入、利潤增速都處在全部三級行業約前30%水平。且銅鋁等工業金屬增長預期并不弱于能源金屬,行業整體景氣度很高。從估值內部結構看,當前工業金屬估值水平整體并不高,優秀的盈利增長表現使得其當前性價比極高;而能源金屬估值處于高位但不能畏高,新能源車產業鏈正進入估值與業績共同爆發的主升浪,上游材料史無前例的高成長性是高估值最好的支撐。

? 推薦基金:南方中證申萬有色金屬ETF;重點推薦細分行業:鋰(贛鋒鋰業/永興材料/中礦資源);鋁(云鋁股份/神火股份/天山鋁業/南山鋁業/明泰鋁業/中國宏橋(H))

目錄

1. 景氣驅動因素分化:有色兼具成長性與性價比

1.1. 能源金屬:高成長性估值體系擴散

1.2. 工業金屬:碳中和背景下未來供需格局預期邊際趨緊

2. 業績高增,估值無礙

3. 市場分歧處,配置正當時

1

景氣驅動因素分化:有色兼具成長性與性價比

兼具進攻防御,有色是當下最好的板塊。科技成長板塊高位大幅震蕩,交易結構逐漸擁擠,市場對其走勢的擔憂加劇。我們認為,盡管從盈利持續性與外部流動性角度出發,科技成長后續上漲動能仍將十分充裕,行情難言見頂,但這并不妨礙我們尋找新的高性價比方向。當前有色金屬內部景氣驅動邏輯分化明顯,一方面,以鋰鈷、稀土磁性材料為代表的能源金屬受益于下游新能源需求不斷超預期增加,產能周期制衡下的供需緊張推動品種價格不斷創新高,后續長期成長邏輯清晰;另一方面,盡管傳統銅鋁等工業金屬的通脹行情已過,但“碳中和”政策強化+疫情反復對供給端的持續壓制使其價格易漲難跌,疊加國內流動性寬松預期強化,工業金屬高價持續時間或超預期。在5月政策壓制、6月國儲拋儲等一系列利空出盡后,工業金屬當前估值已回落低位,當前盈利估值性價比極佳。因此,當前有色金屬行業不僅具有高成長的進攻,更有高性價比的防御,是當下兼具勝率和賠率的最優解。

1.1. 能源金屬:高成長性估值體系擴散

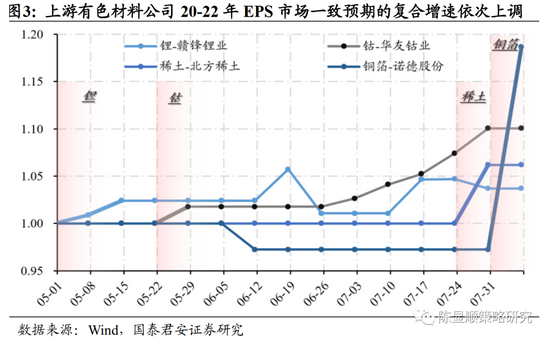

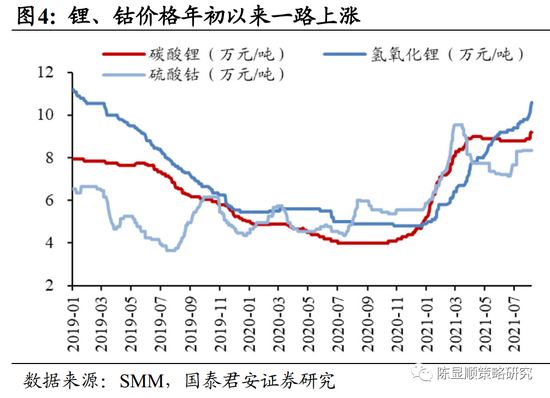

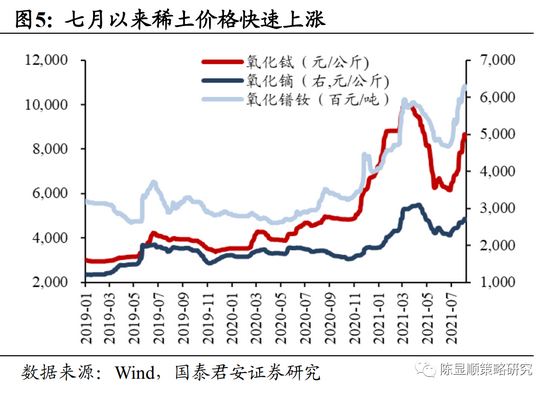

全球新能源車需求共振,能源金屬高成長性估值體系擴散。疫后全球主要新能源車市場需求共振式爆發,在中歐C端需求高增,美國相關政策刺激也接連不斷的背景下,新能源車銷量增長預期不斷上修,驅動產業鏈整體進入高成長階段。而鋰、鈷作為新能源汽車最為核心的上游材料,高需求主導下的定價邏輯已全面向成長性轉移。不僅如此,新能源車產業鏈高成長性的估值體系正在逐步擴散。僅就有色金屬行業相關材料而言,5月以來市場對細分品種公司未來3年業績復合增速的一致預期沿著鋰-鈷-稀土-銅箔的順序逐個調高,而估值水平也同步反映出市場對細分品種成長性的認可。這一成長定價體系擴散的背后實質是需求不斷超市場預期,從一開始新能源核心材料品種的鋰鈷、到后續僅有部分下游需求來自新能源車的稀土、甚至是看似本不稀缺的工業金屬(銅箔)。市場逐步意識到在高需求的背景下,供需格局最為緊缺的環節正是擴產周期長、供給擾動強、政策影響大的上游資源環節。而當自身產能周期上行與下游需求主升浪疊加,新能源相關金屬材料成長性一時無兩。

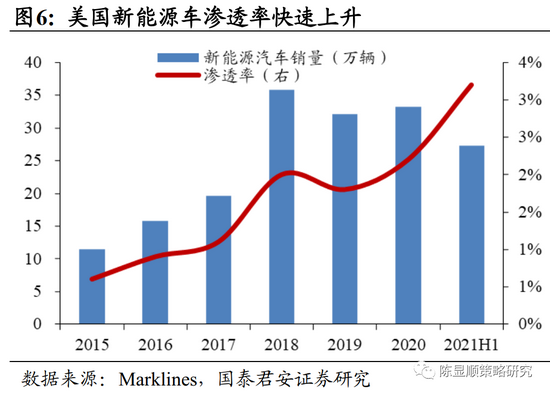

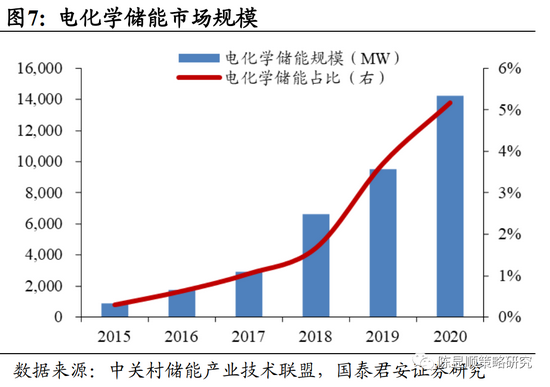

進攻仍在繼續,成長不會終止。新能源下游需求仍在不斷超市場預期,近期拜登提出到2030年美國新能源汽車滲透率要達到50%,據國君電新組測算,21-22年美國新能源車銷量將實現同比翻倍增長,并在未來十年以39%的CAGR持續高增。在新能源車之外,新能源發電也在迸發新的需求。能源轉型剛需驅動+支撐政策催化,鋰電化學儲能行業快速增長,未來市場規模有望比肩電車。未來電車+儲能雙重需求逐月抬升,而能源金屬下半年新增供給有限,價格仍將不斷大超預期,行業成長前景廣闊。

1.2. 工業金屬:碳中和背景下未來供需格局預期邊際趨緊

碳中和限制供給程度超預期,工業金屬景氣保持高位。7月30日政治局會議指出碳中和政策落實絕不是靠短期的“運動式減碳”,而是以更切實、更長期的態度堅決推進工作,對有色金屬冶煉等“兩高”行業的管控不會松懈,行業未來新增供給預期更為有限。在經濟復蘇需求增長的大背景下,往后看工業金屬品種供需狀態是易緊難松,受影響時間超市場預期。因此在全球流動性收緊預期逐步收緊的背景下,工業金屬整體價格仍偏強震蕩運行,景氣保持高位。

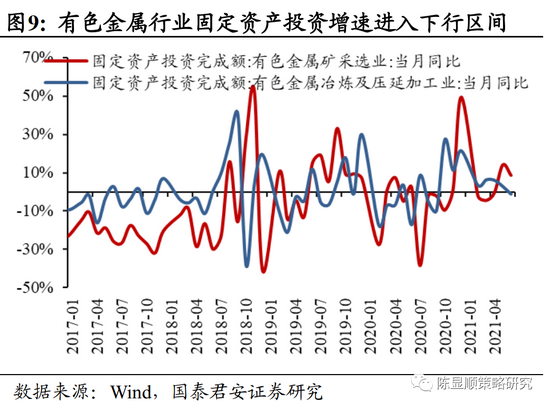

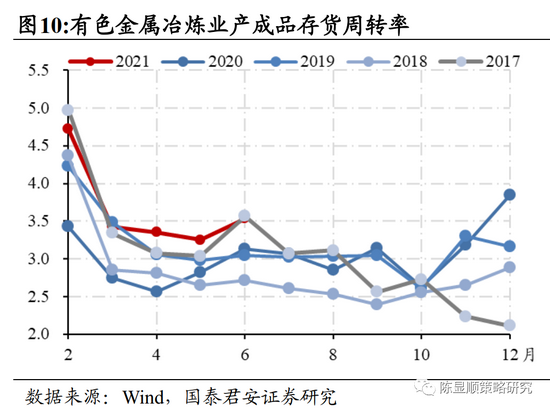

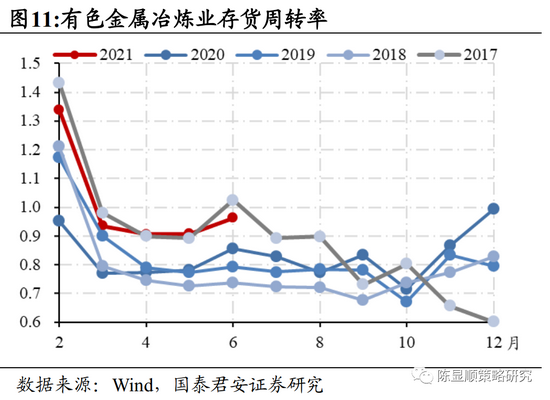

行業整體新增供給有限,真實需求支撐行業周轉率保持高位。年初以來,在“雙碳”政策的指導下,有色金屬行業固定資產投資完成額增速整體呈現下滑態勢,行業供給增長十分有限。而全球疫后復蘇需求旺盛,因此年初以來行業整體存貨與產成品周轉率都一直處在近年高位,與2017年供給側改革時期表現類似,說明市場對有色金屬的需求不弱,且在供給受限的背景下,供需格局整體偏向賣方,行業公司業績將受益。

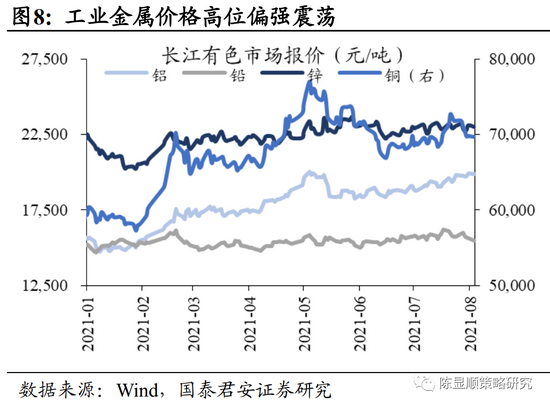

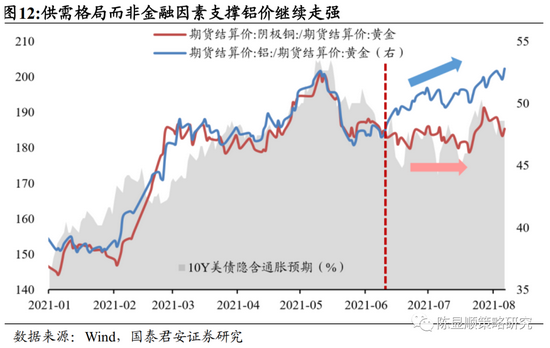

供給受限程度驅動銅鋁近期走勢分化。以銅、鋁期貨與黃金的比價衡量二者的“估值”水平,銅鋁在年初至5月走勢基本一致,均受通脹預期大幅上漲影響,“估值”水平始終保持高位。而在6月后二者走勢顯著分化,銅金比仍與通脹預期走勢高度一致,而鋁金比卻異軍突起走勢一路上行。我們認為,在通脹影響緩和后,供需格局未來變化預期成為了銅鋁走勢分化的影響因素,更緊張的供需關系推動鋁價繼續走強。

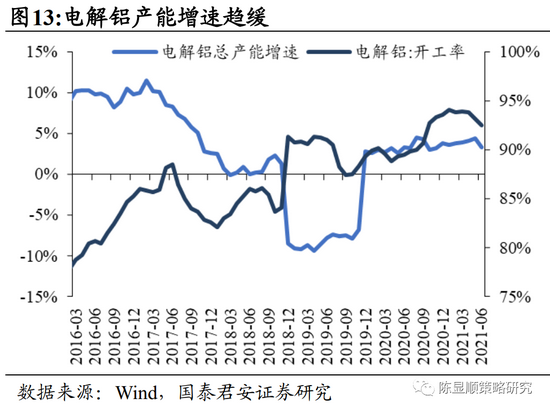

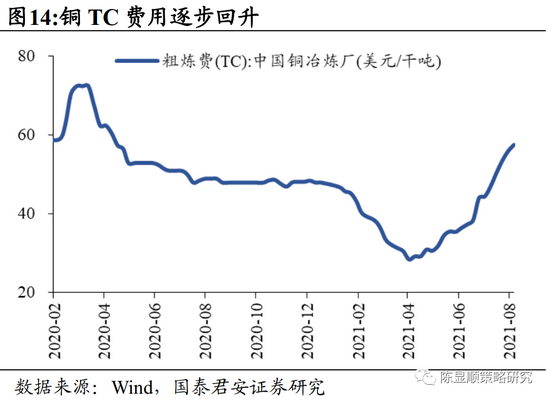

鋁供需關系持續緊張,銅供給擾動仍存但邊際緩和。碳中和目標長期限制了電解鋁的產能天花板,當前新增產能投放空間已不足200萬噸,未來供給增量十分有限。且在近期限電進一步升級,電解鋁云南限產比例上升,內蒙、廣西、貴州也開始限產,合計影響185萬噸在產產能,占全部產能比例4.3%;215萬噸(占比5.0%)待投放產能預計將推后。庫存方面,滬鋁庫存當前為24.9萬噸,處于近年低位且仍在去庫。預計Q4需求轉旺后,供需缺口更將推動鋁價超預期上漲。銅當前受疫情影響海外供給擾動不斷,但從TC費用來看,礦端供應整體走向充裕。而限電雖然也影響精煉銅短期供給,但銅單噸冶煉耗電遠小于鋁,且中國產能在全球占比也較低,因此長期供給受碳中和影響程度相對鋁較小。其后續走勢仍將主要受金融屬性影響,商品屬性對價格的強勢影響難持久。

2

業績高增,估值無礙

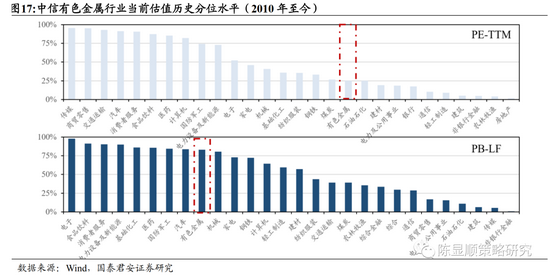

有色金屬當前整體估值水平保持在全一級行業中游。8月10日,有色金屬行業PE-TTM為45倍、PB-LF為3.8倍。分別處在自身2010年至今的25.2%(全28個行業第18位)、83.2%(全28行業第9位)。整體看有色金屬在全部一級行業中估值水平保持中等位置,結合當下行業的高位景氣,投資價值凸顯。

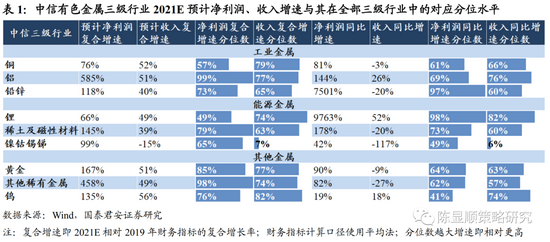

有色金屬行業各品種業績增速都處在歷史較高水平。從收入、利潤兩個維度,2021年預計業績相對19年兩年復合增速、同比增速兩個口徑衡量有色金屬三級行業當下業績表現,發現在各維度、口徑下有色金屬各三級行業業績增速基本都位于全部三級行業中的前30%水平。且銅鋁等工業金屬的21年業績增長預期并不弱于鋰鈷稀土等能源金屬。

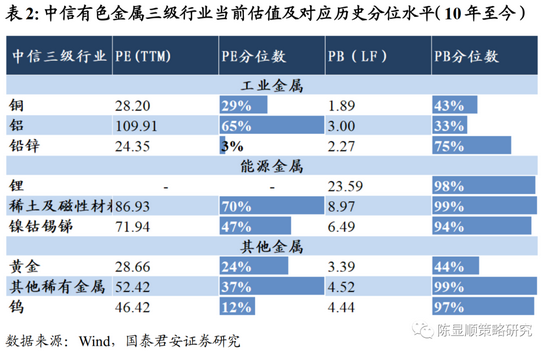

工業金屬性價比高;能源金屬估值不畏高。分析當前有色金屬內部估值結構,工業金屬整體估值水平處在歷史較低位置,銅、鋁當前PB僅處于10年以來40%左右分位水平。結合當前優秀的盈利增長表現,當前性價比極高,是兼具勝率和賠率的好賽道。而對于能源金屬而言,估值處在高位但并不能畏高。要深刻意識到鋰以及能源金屬下游需求的增長空間是廣闊的,新能源車產業鏈正加速進入估值與業績共同爆發的主升浪,上游材料作為全產業鏈最為緊缺的環節,史無前例的高成長性是當前高估值最好的支撐。

3

市場分歧處,配置正當時

有色金屬是當前市場分歧加劇背景下最好的行業配置。科技成長板塊高位波動,板塊交易結構逐漸擁擠。盡管成長行情難言見頂,但仍倒逼我們尋找其他高性價比的方向以兼顧勝率與賠率。當前有色金屬行業內部景氣驅動分化:新能源產業需求爆發推動能源金屬的成長估值體系擴散,鋰、鈷、稀土等品種作為產業鏈供需格局最為緊缺的環節,將充分享受整個產業鏈的高成長性定價;而碳中和政策持續時間和深度再超預期,進一步壓制工業金屬未來供需格局。行業當前優異的業績表現絕不是通脹影響下的曇花一現,而是長久的輝煌。結合當前工業金屬處于歷史低位的行業估值水平,當前配置性價比極高。

推薦有色金屬行業,建議配置南方中證申萬有色金屬ETF(512400.OF)。這一被動指數型基金的比較標準是申萬有色行業指數收益率,基金配置的前五重倉股為:贛鋒鋰業、華友鈷業、紫金礦業、北方稀土與格林美。當前基金凈值為1.41元,近3個月以來漲幅已達21.5%。

重點推薦能源金屬中的鋰、工業金屬中的鋁。推薦標的:鋰:贛鋒鋰業、永興材料、中礦資源;鋁:云鋁股份、神火股份、中國宏橋(H)、天山鋁業、南山鋁業、明泰鋁業等。

責任編輯:馮體煒

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)