文/新浪財經意見領袖專欄作家 任澤平團隊

特別鳴謝:曹志楠、蘇澤文、實習生趙唯琛

對本文數據整理有重要貢獻

事件:2021年8月9日,央行發布2021年二季度中國貨幣政策執行報告。

1、貨幣政策穩字當頭,穩經濟與防風險并重,跨周期調節,堅決不搞“大水漫灌”,貨幣寬松窗口逐漸打開。

2021年二季度貨幣政策執行報告與730政治局會議、央行二季度工作會議一脈相承,相比一季度有以下變化:

1)穩字當頭,貨幣政策以穩經濟、防風險為重,搞好跨周期調節,增強前瞻性、有效性。貨幣政策“靈活精準、合理適度”提法延續,并新增“穩字當頭”。央行肯定經濟穩中向好局面,但外部環境復雜、防風險壓力嚴峻、中小企業和困難行業復蘇緩慢,因此需要貨幣政策發揮結構性作用,增強經濟發展韌性。同時,央行強調“統籌做好今明兩年宏觀政策銜接”“搞好跨周期政策設計”,增強政策前瞻性、有效性。跨周期調節核心在于,在經濟衰退初期進行預防式對沖,增強經濟下行緩沖墊,不搞“大水漫灌”。未來,貨幣政策以穩增長、防風險為重。

2)狹義流動性不缺不溢,引導市場利率圍繞央行政策利率波動。央行連續開展公開市場操作,旨在通過跨周期安排降低流動性波動,穩定市場預期,降低預防性資金需求。7月9日降準及時彌補MLF、稅期高峰、政府債發行放量的流動性缺口,釋放穩貨幣信號,維持流動性合理充裕、平穩跨季。

3)廣義流動性總量適度,結構性貨幣政策發力,支持中小企業、區域平衡、碳減排等領域。總量層面,央行強調“以適度的貨幣增長支持經濟高質量發展”。結構層面,一是助力中小企業恢復,中小企業是吸納就業的主力軍,但恢復基礎不牢固,730政治局會議定調“助力中小企業和困難行業持續恢復”,國家重點發展“專精特新”中小企業,貨幣政策幫扶中小企業,穩就業、促消費。二是關注區域協調發展,明確提出“實施好信貸增長緩慢省份再貸款政策”。三是大力支持綠色經濟、新型農業、科技創新等行業發展,創設碳減排支持工具。

4)密切跟蹤通脹形勢,總體可控。對于近期高位震蕩的大宗商品物價走勢,央行從“加強監測分析和預期管理”升級為“密切跟蹤研判物價走勢,穩定社會預期”,并延續“通脹壓力可控,不存在長期通脹或通縮的基礎”的判斷。對于貨幣與通脹的關系,央行認為本輪疫情后全球通脹明顯升溫,主要是由于政府主導推動貨幣增長,財政赤字貨幣化,因此要堅持央行和財政兩個“錢袋子”定位,嚴肅財政紀律,遏制貨幣超發,從根本上保持物價水平總體穩定。

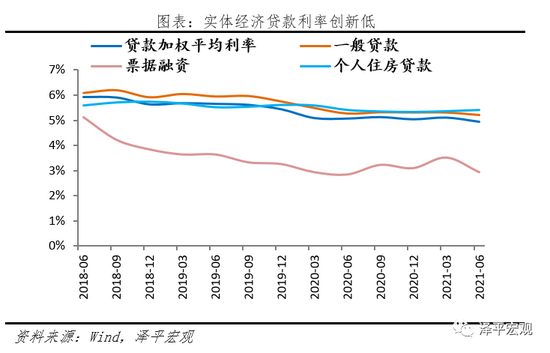

5)實體經濟貸款利率創新低,房貸利率上行。央行延續“推動實際貸款利率進一步降低”表述,以LPR改革、存款利率改革等方式降成本成果顯著。截至2021年6月,貸款加權平均利率為4.93%,較一季度下行17bp,創2018年6月有統計以來新低。其中,一般貸款加權平均利率、企業貸款加權平均利率、票據利率分別下行10bp、5bp、58bp,個人住房貸款利率上行5bp,實體經濟寬信用與房地產緊信用并存。未來,短期內政策利率變動的概率不高,央行將以深化LPR改革、推進利率市場化、降費讓利等舉措,推動實體融資成本下行,碳排放支持工具等定向工具的創設和落地,定向降息有空間。

2、利率方面,降成本效果顯著,實體經濟貸款利率創新低,房貸利率上行。

央行以LPR改革、存款利率改革等方式降成本,成果顯著。截至2021年6月,貸款加權平均利率為4.93%,較一季度下行17bp,創2018年6月有統計以來新低。其中,其中一般貸款利率、企業貸款利率及票據利率分別下行10BP、5BP、58BP,而個人住房貸款利率受房地產嚴監管影響上行5BP,實體經濟寬信用與房地產緊信用并存。

未來,在推動實際貸款利率進一步降低的導向下,降成本仍有空間。一是下半年MLF到期較大,仍有降準對沖可能性,降準將一次性釋放零成本基礎貨幣,降低金融機構資金成本,打開銀行向實體經濟、中小企業讓利空間。二是存款利率報價機制改革,降低銀行端負債壓力。三是LPR利率連續15個月未變,為支持中小企業,短端利率仍有降低空間。

3、從通脹來看,CPI同比回落,PPI高位震蕩,大宗商品通脹高點已現

食品項拖累CPI回落,非食品項價格環比上漲。7月CPI同比上漲1.0%,回落0.1個百分點,環比上漲0.3%,回升0.7個百分點。其中,受豬周期下行壓制,食品價格同比下降3.7%,環比下降0.4%;非食品項由持平轉為上漲,同比上漲2.1%,環比上漲0.5%,主要由暑期消費、交通通信、汽柴油價格拉動。

PPI高位震蕩,核心CPI上升。7月PPI環比上漲0.5%,比上月擴大0.2個百分點,與國際大宗商品價格拉動、全球貨幣超發和供需缺口有關。核心CPI同比上升1.3%,漲幅擴大0.4個百分點。

本輪通脹主要由于疫情帶來的供求缺口導致,大宗商品價格高位震蕩。隨著經濟周期從滯漲后期向衰退前期過渡、7月30政治局會議提出“糾正運動式‘減碳’”等,未來經濟和通脹同時向下,貨幣政策寬松的掣肘因素將減弱,寬松周期將逐步打開。

4、從國內經濟基本面來看,中國經濟周期從滯漲后期轉向衰退初期,經濟將逐季下行,韌性仍強。

二季度經濟韌性仍強,但下行壓力初現。一季度GDP增速18.3%,兩年復合增長5.0%,二季度增速7.9%,兩年復合增長5.5%。三駕馬車中,基建和房地產投資乏力,固定資產投資和消費回升但難以對沖,出口仍強但有下行壓力。從投資來看,固定資產投資回升,高技術產業和社會領域投資增長持續快于整體。1-6月房地產投資累計同比增長15.0%,較1-5月下滑3.3個百分點,房地產投資繼續承壓。基建投資乏力,制造業投資繼續恢復但反彈力度有限。從消費來看,6月社零消費同比增12.1%,消費緩慢恢復,但尚未恢復至疫情前。當前就業形勢整體穩定,但結構性問題突出,居民收入尚未恢復至疫情前。從出口來看,7月中國出口(以美元計)同比增長19.3%,出口增速雖然不低,但面臨下行壓力。從PMI來看,7月制造業和非制造業景氣度回落至50.4%和53.3%,其中制造業PMI連續4個月回落。建筑業新訂單、新出口訂單、房地產商務活動等多項反映經濟運行指標均回落。大中型企業與小企業差距持續拉大、小企業持續經濟收縮。就業景氣度不佳。

展望下半年,經濟將逐季下滑。多重隱憂猶存,需要多加警惕。一是美聯儲貨幣政策轉向以及全球流動性拐點;二是新興經濟體面臨金融脆弱性、深陷疫情以及美聯儲縮表預期的三重危機;三是國內信用收緊、金融去杠桿、流動性退潮過程中,房地產、地方平臺、僵尸企業等債務風險開始暴露,有的深陷流動性危機之中,個別的命懸一線。

5、從海外經濟來看,全球經濟總體延續復蘇但分化嚴重,通脹水平保持高位,需關注美聯儲貨幣政策轉向可能帶來溢出效應和風險擴散。

1)病毒變異,海外疫情再次反彈。傳染性更強的德爾塔變異毒株在至少 98 個國家和地區出現,全球疫情防控壓力上升。2)全球經濟總體保持復蘇態勢,但分化加劇。美歐經濟復蘇勢頭較好,第二季度GDP 環比折年率分別達到6.5%和8.3%,日本、印度和巴西經濟復蘇乏力。3)歐美日等主要發達經濟體繼續維持寬松貨幣政策立場,部分新興經濟體貨幣政策與發達經濟體出現分化。主要經濟體央行維持現行政策利率不變。部分新興經濟體開始加息,以應對通脹、資本外流、 匯率貶值等壓力。4)美國經濟進入復蘇中后段,警惕中美貿易摩擦風險。

展望未來,多重風險仍存。其一,疫情脈沖式沖擊不同國家,全球疫苗接種進度不一,世界范圍內疫情防控和經濟復蘇的雙重分化可能加劇。其二,主要發達經濟體貨幣政策轉向可能帶來溢出效應和風險擴散。其三,全球供需錯配仍然存在,通脹上升會否持續尚待觀察。

6、展望未來,貨幣政策穩字當頭,以我為主,逐步從“穩貨幣、結構性緊信用”轉向“穩貨幣、穩信用”格局,下半年到明年上半年重啟寬松。

一是經濟周期從滯漲后期轉向衰退初期,貨幣政策寬松窗口將逐步打開。目前貨幣政策還是對沖式、預防式放松,主要受制于通脹因素。現在處在經濟周期的滯脹后期和衰退初期,今年下半年到明年上半年是兩期轉換時點。如果未來經濟和通脹同時向下,貨幣政策將給出逆周期調節式的明確放松信號,因此未來貨幣政策經歷四部曲:不急轉彎-慢轉彎-轉彎-轟油門。

二是貨幣和信用組合從“穩貨幣、結構性緊信用”轉向“穩貨幣、穩信用”格局,注重發揮結構性作用。保持流動性的合理寬裕的同時,加大對中小企業、綠色經濟、制造業等領域信用擴張的支持力度,并延續對隱性政府債務、房地產領域結構性收緊。隨著經濟增長動能放緩、財政后置等因素,社融、M2預計三季度仍將回落。

三是從貨幣政策可能采取的寬松方式看,量優于價,結構性寬松領先于全面寬松。從量上看,下半年MLF到期量增加、政府債發行放量,防范局部領域風險,仍然依賴央行數量型寬松工具,預計將會繼續沿用降準、再貸款、再貼現、直達實體經濟政策工具等方式向實體經濟注入流動性。從價上看,短期內政策利率變動的概率不高,央行將以深化LPR改革、推進利率市場化、降費讓利等舉措,推動實體融資成本下行,碳排放支持工具等定向工具的創設和落地,定向降息有空間。

四是防范內外部系統性風險,增強貨幣政策自主性。我們認為,當前主要存在三大風險點。1)流動性退潮階段,信用風險上升。逆周期政策退出后,可能產生不良貸款上升、債務違約等增量風險。2)存量風險處置仍需穩步推進。主要是區域性金融風險、房地產金融化泡沫化、大中型“僵尸企業”債務違約風險股權質押風險、地方政府隱形債務風險、影子銀行風險等。3)警惕海外貨幣政策溢出效應帶來的外部風險。

(本文作者介紹:東吳證券首席經濟學家)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。