基金紅人節|金麒麟基金大V評選 百位大咖入圍→【投票】

【硬核研報】面板投資別只看到京東方和TCL!這些產業鏈龍頭還存在重大預期差,戴維斯雙擊將至,機構已給出翻倍目標價(附股)

【國盛策略 | 估值與結構周報】近期各行業估值如何變動?——估值與結構第100期

來源: 堯望后勢

核心觀點

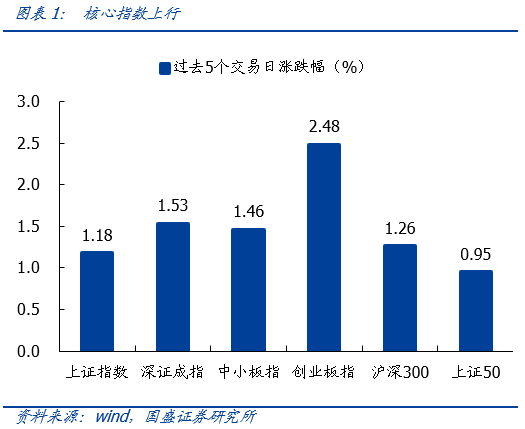

1、A股行情回顧:股指上行,周期和消費占優

海外多空消息交織,國內消費需求復蘇。全球疫情反彈,歐洲意大利、法國等多國重啟封鎖,印度、巴西新增確診病例超過美國,疫情最為嚴重。美聯儲會議紀要重申貨幣寬松立場;二十國集團各方承諾避免過早退出經濟支持,或是年中前即對跨國公司征稅;IMF再次上調2021年全球經濟增速預期,預測2021年全球經濟增長6%,其中,中國經濟增長8.4%,美國經濟增長6.4%。國內政策平穩推進,金融穩定發展委員會強調要保持物價基本穩定,特別是關注大宗商品走勢,要注重“放水養魚”,助企紓困。國內經濟向好,清明假期出游需求集中爆發反映消費復蘇,出游人次恢復至疫前同期的94.5%。

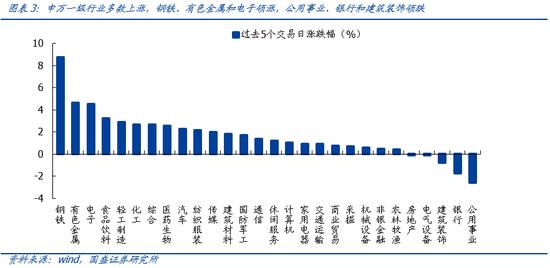

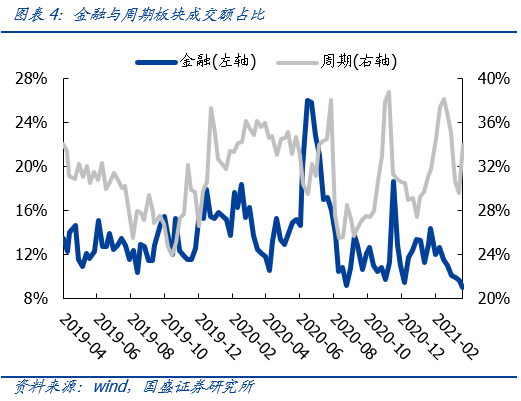

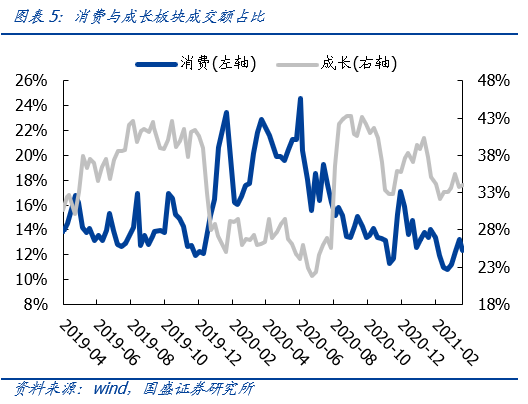

過去5個交易日A股上行。截止至周四(4月8日)收盤,滬指收于3482點。市場核心指數上行。創業板指、深證成指、中小板指、滬深300、上證指數、上證50表現分別上行2.48%、1.53%、1.46%、1.26%、1.18%、0.95%。申萬一級行業多數上漲,鋼鐵、有色金屬和電子領漲,公用事業、銀行和建筑裝飾領跌。成交占比方面,周期和成長占比相應上升,金融和消費占比均相應下降。

2、估值變化:全球股市上行,A股市場估值上行

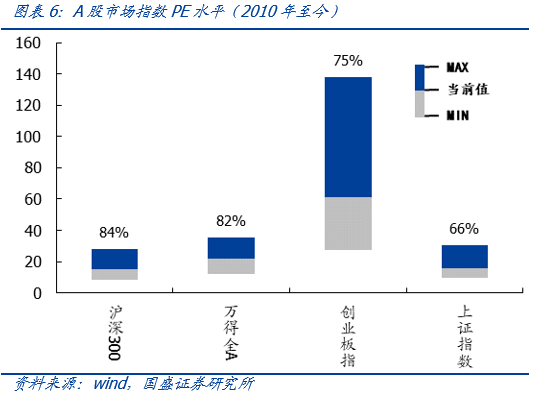

A股市場核心指數估值上行。截至本周四(4月8日)收盤,滬深300、萬得全A、創業板指和上證指數的PE估值分別是15.26、21.84、61.24和15.44,估值分位數分別是84%、82%、75%和66%。過去5個交易日,歷史分位數分別上行1.4、3、3.1和2.6個百分點。

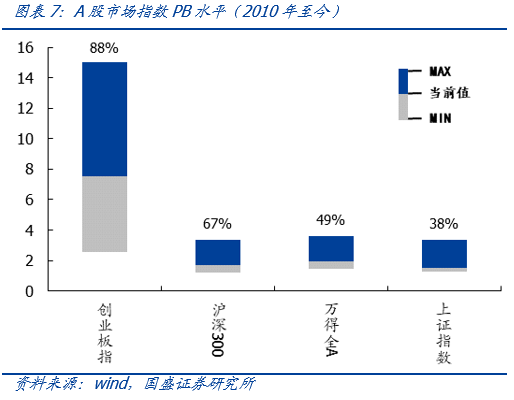

創業板估值相對滬深300指數估值上行。截止至本周四(4月8日),從相對估值來看,創業板指/滬深300的PE估值為4.01,歷史分位數為47.3%,過去5個交易日歷史分位數上行1.8個百分點。創業板指/滬深300的PB估值為4.44,歷史分位數為72.6%,過去5個交易日歷史分位數上行2.6個百分點。

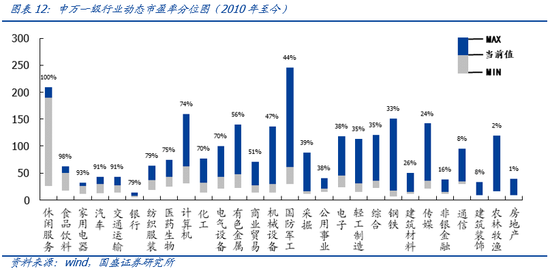

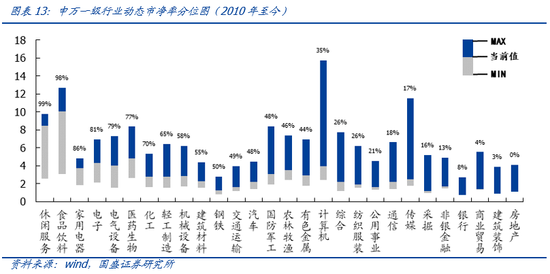

A股行業估值多數上行。截止至本周四(4月8日),PE估值歷史分位數前五行業分別是休閑服務(100%)、食品飲料(98%)、家用電器(93%)、汽車(91%)、交通運輸(91%),后五的行業分別是房地產(1%)、農林牧漁(2%)、建筑裝飾(8%)、通信(8%)、非銀金融(16%)。回升前五行業是電子、化工、醫藥生物、鋼鐵和有色金屬,分別回升4.5、4.2、4、3.5、3.2個百分點;回落前五行業是公用事業、銀行、電氣設備、建筑裝飾、建筑材料,分別回落2.3、1.9、0.8、0.6、0.3個百分點。

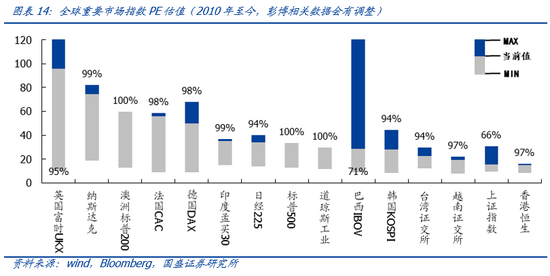

全球股市估值上行,A股估值持續處在低位。橫向來看,A股估值持續處于全球低位水平,15個全球重要指數中上證指數估值處于倒數第二。截止至本周四(4月8日)英國富時UKX和納斯達克估值靠前,分別為95.98和74.50;上證指數和香港恒生估值靠后,分別為15.44和15.04。

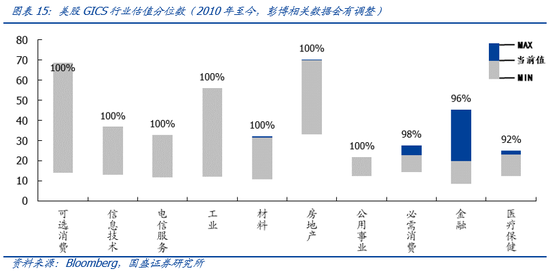

美股行業指數估值上行。截止至本周四(4月8日),PE估值分位數靠前的分別是可選消費(100%)、信息技術(100%)和電信服務(100%),靠后的行業分別是醫療保健(92%)、金融(96%)和必需消費(98%)。過去5個交易日估值分位數回落前三的行業是可選消費、材料和醫療保健,分別回落-0.2、-0.1和0.1個百分點。

3、大類資產:海外風險偏好回落,人民幣匯率回升

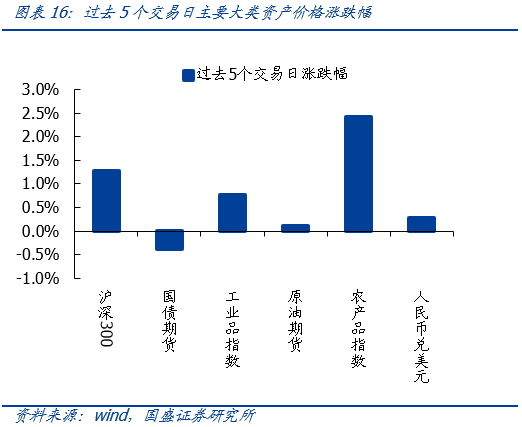

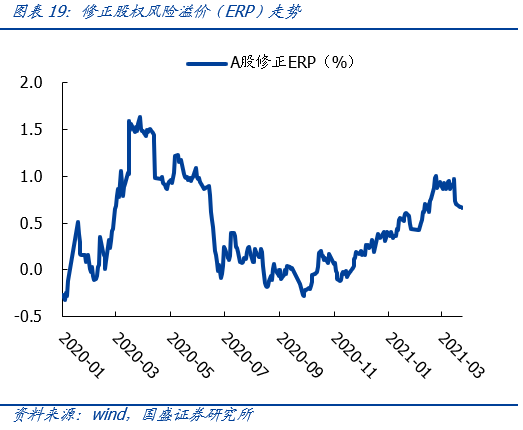

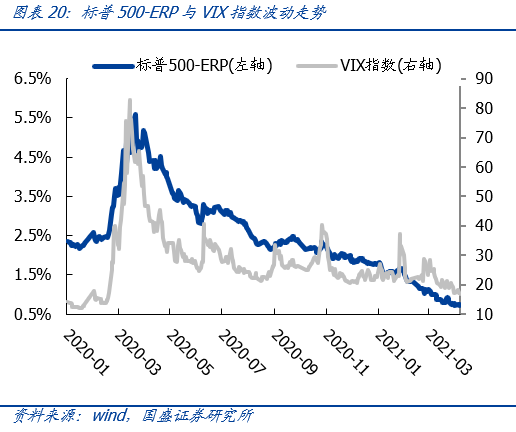

股市方面,過去5個交易日滬深300指數上漲1.26%,標普500風險溢價有所回升,VIX指數有所回落;萬得全A口徑下的修正風險溢價水平回落,截至周四下行至0.66。

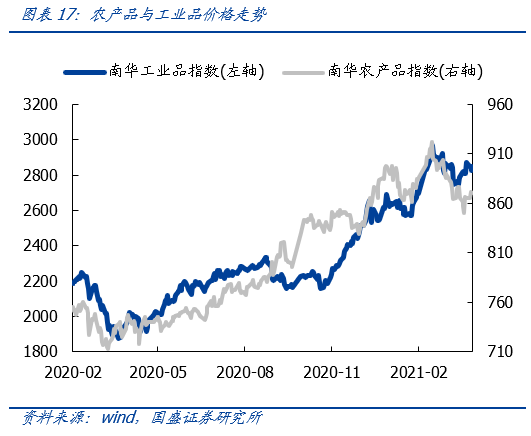

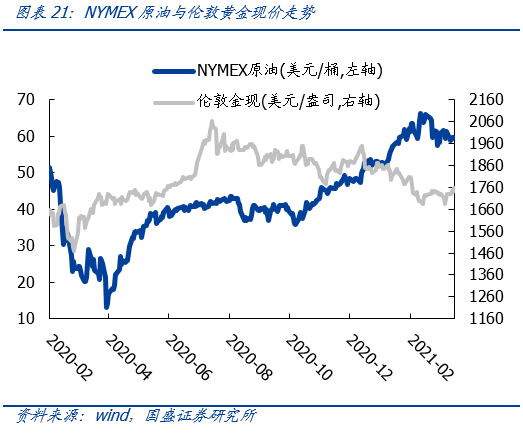

大宗商品方面,截止至周四,國內原油期貨上漲0.10%;工農業產品走勢同步,工業品上漲0.77%,農業品上漲2.42%;過去5個交易日NYMEX原油上漲0.61%,收于59.79美元/桶,倫敦黃金現價上漲2.80%,收于1755.25美元/盎司。

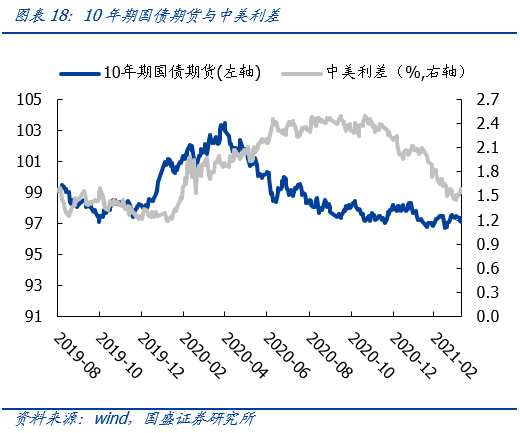

債市方面,美債長端短端均有所回落,十年期國債期貨過去5個交易日下跌0.38%,中美利差擴大;匯市方面,人民幣回升,過去5個交易日上漲0.29%,美元兌離岸人民幣收于6.56。

風險提示

1、疫情超預期變化;2、美國財政刺激效果不達預期;3、國內經濟和政策超預期變化。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)