文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 張奧平

一、注冊制下的A股IPO現(xiàn)狀

(一)科創(chuàng)板IPO情況

科創(chuàng)板自設(shè)立以來發(fā)展迅速,截至3月31日,科創(chuàng)板已上市公司數(shù)目達(dá)到251家,占A股市場的比重為6%。雖然自去年12月以來,科創(chuàng)板IPO過會(huì)家數(shù)有所下降,但結(jié)合科創(chuàng)板IPO節(jié)奏看,并未受到明顯沖擊,近兩個(gè)月IPO審核通過家數(shù)基本維持在10-15家的歷史中樞水平,未通過公司數(shù)目近半年維持在0-3家之間,過會(huì)率維持在85%到100%之間。月度融資規(guī)模雖有所回落,但仍大致維持在百億上下的常態(tài)化區(qū)間。

資料來源:wind、增量研究院、如是資本

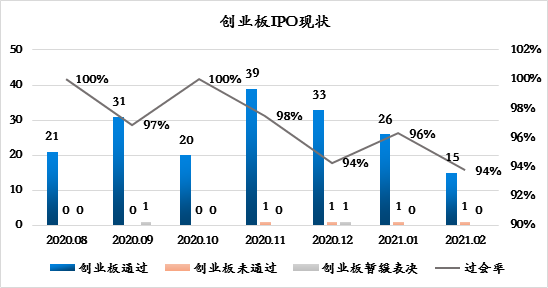

(二)創(chuàng)業(yè)板自實(shí)施注冊制以來的IPO情況

自創(chuàng)業(yè)板試點(diǎn)注冊制以來,申報(bào)企業(yè)和募資總額再創(chuàng)新高。據(jù)深交所官網(wǎng)信息,截至2020年3月31日,創(chuàng)業(yè)板已上市公司數(shù)目達(dá)到925家,占A股市場的比重為22%。自去年12月以來創(chuàng)業(yè)板IPO上會(huì)公司數(shù)目,審核通過公司數(shù)目以及過會(huì)率均有所下降,IPO節(jié)奏放緩主要由于監(jiān)管層對IPO項(xiàng)目監(jiān)管趨嚴(yán),增加了問訊輪數(shù)和現(xiàn)場檢查環(huán)節(jié),同時(shí)對中介機(jī)構(gòu)提出了更高的要求。2020年在深交所創(chuàng)業(yè)板掛牌上市的企業(yè)有107家,募資總額共有892.95億元,上市企業(yè)數(shù)量與募資總額再創(chuàng)新高。

資料來源:wind、增量研究院、如是資本

(三)主板IPO情況

截至2020年3月31日,主板共有3058家上市公司,占A股市場比重為72%。近半年來,除了2021年2月IPO審核通過公司數(shù)量較低外,主板IPO審核通過公司數(shù)量略有下降但依舊維持在15-25家之間,未通過公司數(shù)量在0-1家之間,過會(huì)率維持在70%以上。

資料來源:wind、增量研究院、如是資本

二、注冊制已整體打開企業(yè)上市融資的“入口”

(一)科創(chuàng)板和創(chuàng)業(yè)板上市條件及典型案例分析

1、科創(chuàng)板上市條件及典型案例

注冊制改革首次在科創(chuàng)板試行,注冊制的特點(diǎn)就是上市門檻放低,不再強(qiáng)制要求盈利,同時(shí)提供多元化的上市標(biāo)準(zhǔn)。企業(yè)在科創(chuàng)板上市,需要先滿足科創(chuàng)板上市的五個(gè)基本條件,滿足條件后,科創(chuàng)板上市還有五類標(biāo)準(zhǔn),符合任意一條標(biāo)準(zhǔn)即可上市。

科創(chuàng)板上市的五條基本條件為:

1、滿足《科創(chuàng)板首次公開發(fā)行股票注冊管理辦法(試行)》(以下簡稱《注冊辦法》)第十條至第十三條規(guī)定的發(fā)行條件;

2、公司及其控股股東、實(shí)際控制人不存在最近3年受到中國證監(jiān)會(huì)行政處罰,因涉嫌違法違規(guī)被中國證監(jiān)會(huì)立案調(diào)查,尚未有明確結(jié)論意見的情形;

3、股本總額不低于人民幣3000萬元;

4、公眾股東持股比例達(dá)到轉(zhuǎn)板公司股份總數(shù)的25%以上;轉(zhuǎn)板公司股本總額超過人民幣4億元的,公眾股東持股的比例為10%以上;

5、市值及財(cái)務(wù)指標(biāo)符合《科創(chuàng)板首次公開發(fā)行股票注冊管理辦法(試行)》的規(guī)定。

科創(chuàng)板上市的五條標(biāo)準(zhǔn)為:

市值+凈利潤:預(yù)計(jì)市值不低于人民幣10億元,最近兩年凈利潤均為正且累計(jì)凈利潤不低于人民幣5000萬元,或者預(yù)計(jì)市值不低于人民幣10億元,最近一年凈利潤為正且營業(yè)收入不低于人民幣1億元;

市值+收入+研發(fā)投入:預(yù)計(jì)市值不低于人民幣15億元,最近一年?duì)I業(yè)收入不低于人民幣2億元,且最近三年累計(jì)研發(fā)投入占最近三年累計(jì)營業(yè)收入的比例不低于15%;

市值+收入+現(xiàn)金流:預(yù)計(jì)市值不低于人民幣20億元,最近一年?duì)I業(yè)收入不低于人民幣3億元,且最近三年經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額累計(jì)不低于人民幣1億元;

市值+收入:預(yù)計(jì)市值不低于人民幣30億元,且最近一年?duì)I業(yè)收入不低于人民幣3億元;

市值+技術(shù)優(yōu)勢:預(yù)計(jì)市值不低于人民幣40億元,主要業(yè)務(wù)或產(chǎn)品需經(jīng)國家有關(guān)部門批準(zhǔn),市場空間大,目前已取得階段性成果。醫(yī)藥行業(yè)企業(yè)需至少有一項(xiàng)核心產(chǎn)品獲準(zhǔn)開展二期臨床試驗(yàn),其他符合科創(chuàng)板定位的企業(yè)需具備明顯的技術(shù)優(yōu)勢并滿足相應(yīng)條件。

科創(chuàng)板注冊制的一大優(yōu)化之處是將擬上市企業(yè)“應(yīng)當(dāng)具備持續(xù)盈利能力”的要求改為“應(yīng)當(dāng)具備持續(xù)經(jīng)營能力”。過去上市看的是企業(yè)是否擁有足夠的盈利能力,所以才會(huì)看到2018年、2019年過會(huì)企業(yè)中,基本上全是IPO前最近一年凈利潤在5000萬以上的企業(yè)。未來企業(yè)想上市,看重的是企業(yè)長期的成長性,企業(yè)能夠?qū)崿F(xiàn)市場化價(jià)值的能力。企業(yè)可以不賺錢,但是在IPO注冊發(fā)行階段,要有市場上的機(jī)構(gòu)投資者認(rèn)可企業(yè)的估值,并滿足注冊制下市值標(biāo)準(zhǔn)的要求,這樣才能夠發(fā)行成功。

在上述5套指標(biāo)中,第五套指標(biāo)最大的特點(diǎn)在于對申報(bào)企業(yè)的營業(yè)收入或凈利潤沒有硬性要求,其審核要點(diǎn)在于“市值+技術(shù)優(yōu)勢”。科創(chuàng)板上市規(guī)則五規(guī)定:預(yù)計(jì)市值不低于人民幣40億元,主要業(yè)務(wù)或產(chǎn)品需經(jīng)國家有關(guān)部門批準(zhǔn),市場空間大,目前已取得階段性成果。其中特別提到,醫(yī)藥行業(yè)企業(yè)需至少有一項(xiàng)核心產(chǎn)品獲準(zhǔn)開展二期臨床試驗(yàn)。因此,標(biāo)準(zhǔn)五一直被認(rèn)為是給未盈利生物科技類企業(yè)量身定做的標(biāo)準(zhǔn)。2020年1月23日,澤璟生物成為首家采用科創(chuàng)板上市規(guī)則第五套市值及財(cái)務(wù)指標(biāo)的醫(yī)藥生物企業(yè),也是首家登陸A股市場的虧損公司。

2、創(chuàng)業(yè)板上市條件分析

創(chuàng)業(yè)板在注冊制改革后,上市條件做了如下修改。一是適當(dāng)完善盈利上市標(biāo)準(zhǔn),要求“最近兩年凈利潤均為正且累計(jì)凈利潤不低于5000萬元”或者“預(yù)計(jì)市值不低于10億元,最近一年凈利潤為正且營業(yè)收入不低于1億元”。二是取消最近一期末不存在未彌補(bǔ)虧損的要求。三是支持已盈利且具有一定規(guī)模的特殊股權(quán)結(jié)構(gòu)企業(yè)、紅籌企業(yè)上市。四是明確未盈利企業(yè)上市標(biāo)準(zhǔn)。

上市市值和財(cái)務(wù)指標(biāo)分為以下三套:

一般企業(yè)(至少需符合一項(xiàng)):第一是最近兩年凈利潤均為正,且累計(jì)凈利潤不低于5000萬元;第二是預(yù)計(jì)市值不低于10億元,最近一年凈利潤為正且營業(yè)收入不低于1億元;第三是預(yù)計(jì)市值不低于50億元,且最近一年?duì)I業(yè)收入不低于3億元。

紅籌企業(yè)(至少需符合一項(xiàng)):第一是預(yù)計(jì)市值不低于100億元,且最近一年凈利潤為正;第二是預(yù)計(jì)市值不低于50億元,最近一年凈利潤為正且營業(yè)收入不低于5億元。

特殊股權(quán)結(jié)構(gòu)企業(yè)(至少需符合一項(xiàng)):第一是預(yù)計(jì)市值不低于100億元,且最近一年凈利潤為正;第二是預(yù)計(jì)市值不低于50億元,最近一年凈利潤為正且營業(yè)收入不低于5億元。

(二)注冊制并不意味著放松審核要求

雖然注冊制改革后,發(fā)行條件更加精簡優(yōu)化、更具包容性,但這并不意味著上市門檻的降低,反而對上市公司質(zhì)量提出了更高的要求。正如證監(jiān)會(huì)主席易會(huì)滿在貫徹落實(shí)《國務(wù)院關(guān)于進(jìn)一步提高上市公司質(zhì)量的意見》動(dòng)員部署會(huì)上強(qiáng)調(diào),要深刻理解注冊制改革的初心和使命,從源頭上提升上市公司質(zhì)量。與此同時(shí),注冊制也對中介機(jī)構(gòu)提出了更高的要求,進(jìn)一步要求中介機(jī)構(gòu)真正具備與注冊制相匹配的理念、組織和能力。本輪強(qiáng)化監(jiān)管更多的是為了強(qiáng)化信息披露,提高上市公司質(zhì)量,壓實(shí)中介機(jī)構(gòu)責(zé)任,這本質(zhì)上也是為了促進(jìn)中國資本市場良性發(fā)展。

(三)A股市場IPO審核制度變遷史

我國A股IPO制度大致經(jīng)歷了兩個(gè)主要階段:第一階段是審批制階段,第二階段是核準(zhǔn)制和詢價(jià)制階段,目前正處于逐步向注冊制轉(zhuǎn)型階段。

1、審批制階段

在2000年以前,我國A股IPO一直是審批制。當(dāng)時(shí)的資本市場主要為大型的國有企業(yè)提供融資服務(wù)。主要做法是由上到下把當(dāng)年的上市總額度分配給各省、各市,企業(yè)上市最重要的部分是爭取額度,券商的保薦制度在當(dāng)時(shí)用處不大。在估值方面,1996年至1998年,IPO發(fā)行采取的是相對固定市盈率倍數(shù)法,即所有上市公司的發(fā)行價(jià)都由13-16倍市盈率乘以公司的每股收益確定。在配售制度方面則比較原始。這種行政指導(dǎo)在先的方式在一定的歷史時(shí)期起到重要作用,比如成功的幫助一些國企解決了資金問題,但很快就被時(shí)代所淘汰。

2、核準(zhǔn)制與詢價(jià)制階段

在2000年以后,IPO先后實(shí)行了核準(zhǔn)制與詢價(jià)制,這一階段的核心是券商判斷篩選與證監(jiān)會(huì)的審查和一票否決權(quán)相結(jié)合。從上市制度上來看,經(jīng)歷了一個(gè)審批權(quán)力不斷下放給“個(gè)人”的過程,在2004年前,是券商占主導(dǎo)地位的通道制;從2004年至今是“保薦人制度”。在估值方面,初步詢價(jià)環(huán)節(jié),由承銷商對企業(yè)IPO給出價(jià)格的發(fā)行區(qū)間,再在累計(jì)投標(biāo)詢價(jià)環(huán)節(jié),確定企業(yè)的發(fā)行價(jià)格。市盈率按照行業(yè)有所區(qū)別,不過,2015年以來,新股定價(jià)以23倍市盈率為主要參考;在配售制度方面,對網(wǎng)上、網(wǎng)下配售都進(jìn)行了詳細(xì)的制度規(guī)范。

3、“注冊制”階段

2019年7月科創(chuàng)板正式開市,資本市場開啟全面性制度變革。2019年8月,國務(wù)院發(fā)布《關(guān)于支持深圳建設(shè)中國特色社會(huì)主義先行示范區(qū)的意見》,提出要完善創(chuàng)業(yè)板發(fā)行上市、再融資和并購重組制度,創(chuàng)造條件推動(dòng)注冊制改革。2019年10月,證監(jiān)會(huì)發(fā)布《關(guān)于修改〈上市公司重大資產(chǎn)重組管理辦法〉的決定》,該規(guī)定對上市公司的重大資產(chǎn)重組條件適當(dāng)予以放寬,首次允許創(chuàng)業(yè)板借殼并配套融資。2019年12月,新證券法通過,并于2020年3月1日開始全面推行注冊制。2020年6月,創(chuàng)業(yè)板正式運(yùn)行注冊制。2020年12月31日,退市新規(guī)正式運(yùn)行。

(四)國內(nèi)與國外成熟市場注冊制對比分析

港股與美股均采用注冊制的上市審核形式。總體來看,美股市場化程度較高,進(jìn)出雙向通道更為順暢。

港股發(fā)行上市一體,采取雙重存檔制,指在香港發(fā)行股票必然在聯(lián)交所上市。“雙重存檔制”,是指根據(jù)《證券及期貨條例》及其配套規(guī)則的規(guī)定,聯(lián)交所接收上市申請人及上市發(fā)行人向其提交的上市申請及信息披露文件后,被授權(quán)將副本送交證券及期貨事務(wù)監(jiān)察委員會(huì)(證監(jiān)會(huì))存檔。證監(jiān)會(huì)可在指定限期內(nèi)要求有關(guān)人士提交進(jìn)一步的資料、反對上市或施加不反對上市的條件。聯(lián)交所在審核中起主導(dǎo)作用,證監(jiān)會(huì)扮演領(lǐng)導(dǎo)角色。兩者相互配合,相輔相成確保香港市場是公平、有秩序及信息靈通的。

美國IPO實(shí)行注冊制,具體包括申請、審核與上市等環(huán)節(jié)。美國憲法確立了聯(lián)邦和州兩級政府分權(quán)的原則,而美股的“雙重IPO制度”則是其資本市場的微觀映射。即美股IPO一般必須在聯(lián)邦與州兩個(gè)層面同時(shí)注冊,同時(shí)嵌入了一定的實(shí)質(zhì)審核。但重復(fù)審核也造成了效率損失,1996年《全國證券市場促進(jìn)法》頒布后統(tǒng)一了注冊要求,“聯(lián)邦覆蓋證券”即公司在紐交所、美國證券交易所、納斯達(dá)克全球市場等上市可在州層面豁免注冊。同時(shí)美股 IPO 制度以信息披露為核心,證券監(jiān)管和立法以市場機(jī)制為原則,退市制度也較為嚴(yán)格,維護(hù)投資者權(quán)益。美國IPO上市標(biāo)準(zhǔn)趨于多樣化,完善的退市制度與嚴(yán)厲的處罰是保障。目前美國主要有紐交所和納斯達(dá)克兩大交易所,兩個(gè)交易所有多個(gè)板塊,對公司初次上市的要求各不相同,總體呈現(xiàn)上市標(biāo)準(zhǔn)多樣化、差異化特點(diǎn)。

三、注冊制下A股常態(tài)化發(fā)行新趨勢

(一)以新經(jīng)濟(jì)為方向的行業(yè)將占領(lǐng)A股IPO市場

2020年10月29日,中國共產(chǎn)黨第十九屆中央委員會(huì)第五次全體會(huì)議審議通過了《中共中央關(guān)于制定國民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和二〇三五年遠(yuǎn)景目標(biāo)的建議》提出“堅(jiān)持創(chuàng)新驅(qū)動(dòng)發(fā)展,全面塑造發(fā)展新優(yōu)勢”和“加快發(fā)展現(xiàn)代產(chǎn)業(yè)體系,推動(dòng)經(jīng)濟(jì)體系優(yōu)化升級”。縱觀注冊制落地以來新股發(fā)行的公司,其所屬行業(yè)大多是機(jī)械、電子、化工、醫(yī)藥等朝陽產(chǎn)業(yè),這是“十三五”規(guī)劃中科技革命和產(chǎn)業(yè)變革的重要延續(xù)。

新股的供給結(jié)構(gòu)契合國家戰(zhàn)略發(fā)展,體現(xiàn)了市場這只“無形的手”對以新經(jīng)濟(jì)為方向的行業(yè)的選擇,這不僅符合國家的新興產(chǎn)業(yè)戰(zhàn)略布局,更順應(yīng)了時(shí)代的發(fā)展要求。同時(shí),新一代信息技術(shù)、生物技術(shù)、新能源、新材料、高端裝備、新能源汽車、綠色環(huán)保、互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等戰(zhàn)略新興領(lǐng)域,將在政策的大力支持下迎來新的產(chǎn)業(yè)高速發(fā)展階段。

(二)嚴(yán)審核、高質(zhì)量成為A股IPO發(fā)行主旋律

注冊制下證監(jiān)會(huì)出臺(tái)更有力的監(jiān)管措施,提高IPO信息披露質(zhì)量,壓實(shí)發(fā)行人和中介機(jī)構(gòu)責(zé)任,震懾違法違規(guī)行為,能進(jìn)一步把好“入口關(guān)”,從源頭提升上市公司質(zhì)量。依據(jù)國務(wù)院發(fā)布的《國務(wù)院關(guān)于進(jìn)一步提高上市公司質(zhì)量的意見》,監(jiān)管層加大執(zhí)法力度,落實(shí)證券法等法律規(guī)定,加大對欺詐發(fā)行、信息披露違法、操縱市場、內(nèi)幕交易等違法違規(guī)行為的處罰力度等措施都為市場引入了源頭活水。

在注冊制的嚴(yán)格審核制度下,2021年IPO發(fā)行腳步有所放緩。Wind數(shù)據(jù)顯示,今年以來,截至3月20日,創(chuàng)業(yè)板共有47家IPO企業(yè)終止;科創(chuàng)板共有28家IPO企業(yè)終止,兩個(gè)市場合計(jì)多達(dá)75家IPO企業(yè)終止上市路。相比于去年同期,終止IPO的企業(yè)大幅提高。與此同時(shí),市場出現(xiàn)了IPO“堰塞湖”再現(xiàn)的聲音,截至3月14日,A股IPO在審企業(yè)合計(jì)470家,過會(huì)但未獲批文企業(yè)合計(jì)254家,IPO總排隊(duì)家數(shù)超過700家。但是,當(dāng)前IPO申報(bào)企業(yè)排隊(duì)現(xiàn)象與歷史上的“堰塞湖”問題有核心區(qū)別。以前IPO停停開開,預(yù)期不明朗,有的排隊(duì)要兩三年。注冊制改革后,注冊審核周期已經(jīng)大幅縮短,目前科創(chuàng)板、創(chuàng)業(yè)板審核注冊平均周期已經(jīng)大幅縮減到5個(gè)多月。

證監(jiān)會(huì)強(qiáng)調(diào)科學(xué)合理保持 IPO常態(tài)化,著力提高審核透明度和效率,但還權(quán)市場、監(jiān)管后移并不意味著大幅放低要求。下發(fā)批文的速度放緩究其根本是部分?jǐn)M上市企業(yè)存在質(zhì)量不達(dá)標(biāo),“帶病沖關(guān)”等問題。注冊制下,IPO的質(zhì)量比數(shù)量更重要。

(三)注冊制和退市制度共同催生良性市場競爭格局

回顧退市制度的歷史,可以發(fā)現(xiàn)中國資本市場的退市制度自1994年建立以來未發(fā)揮過應(yīng)有的作用,A股退市公司數(shù)量遠(yuǎn)低于IPO數(shù)量。退市率過低導(dǎo)致A股小市值個(gè)股大量積聚,指數(shù)無法代表我國經(jīng)濟(jì)發(fā)展成果,資本市場難以形成“有進(jìn)有出、優(yōu)勝劣汰”的良好生態(tài)機(jī)制。2020年12月31日,滬深交易所分別正式發(fā)布退市新規(guī),并于發(fā)布之日起實(shí)施,中國資本市場“史上最嚴(yán)”退市制度正式落地。資本市場全面注冊制與新退市制度相結(jié)合,使資本市場中有發(fā)展?jié)摿Φ墓灸芗皶r(shí)融資,質(zhì)量不佳的上市公司能及時(shí)退出,保證了A股的整體流動(dòng)性。

試點(diǎn)注冊制以來,新股價(jià)格形成機(jī)制、交易運(yùn)行機(jī)制、優(yōu)勝劣汰機(jī)制等正發(fā)生積極變化,價(jià)格發(fā)現(xiàn)效率提升,市場自我約束力量增強(qiáng)。同時(shí)更加完善、有效的退市新規(guī),確保讓喪失資本與商業(yè)價(jià)值的“垃圾公司”及時(shí)出清,讓上市公司不敢造假,保證了資本市場的整體資產(chǎn)端的良好性。

*感謝實(shí)習(xí)生景鑫(湖南科技大學(xué))對本文的貢獻(xiàn)。

(本文作者介紹:知名創(chuàng)投專家、財(cái)經(jīng)作家,如是資本董事總經(jīng)理)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼