炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:中金“預言”91%成真,散戶能否抄作業?

來源:英才雜志

作者|陶冶

2020年初,中金公司曾對長安汽車(000625.SZ)和通威股份(600438.SH)進行調研并給出了目標價,這兩家公司2020年內業績十分突出,研報發布時股價距年內最高點均上漲近2倍。

假如當時只是簡單的“抄一抄”作業,收益想必已然跑贏了A股絕大多數玩家。

券商研報一直以來是投資人獲取行業、公司信息最主要的來源之一,各家研究員總以最客觀、最理性、最科學的方式方法為大眾提供投資決策的數據依據。

但“別人”的話就一定準確嗎?2020年12月,國內某券商的研究員就曾因研報缺乏客觀支撐整體質量較低被公開批評,而2020年內因同類原因被點名的券商也并不在少數,屆時大眾對于研報的信任度可以說是大打折扣。

目前來看全國券商達60余家,每周累計形成全新研報數百份之多,各家對于行業的專注程度不盡相同,研究各家公司的深度也大相徑庭,每份研報末尾推薦的行業和個股到底哪家預估最準?中金的作業值得我們“抄”嗎?

研報統計與數據選取

讓我們先確定一下樣本數據

以中金的研報作為評測對象,為保證一定的客觀性,我們隨機選取了35份中金公司的研報,考慮到疫情、中美局勢等對經濟影響較大的宏觀變量存在以及機構調研后公司往往需要一定的時間實現業績,我們隨機抽選的研報主要為2020年一季度公布的部分。

針對年內股價走勢變動較為劇烈的幾家公司我們也給予了特殊關注,中金于2020年6月前進行過目標價調整的此類公司我們在表格中“目標價”一列給予了標注。

下面我們會基于隨機樣本所統計的數據來看這樣幾點:

首先,中金調研公司所給予的目標價在年內有多少達標,這樣我們可以從中看出中金所關注的公司及領域是否經得住市場的考驗,股價走勢是整體上揚或是逆市下跌,研判結論能否真的經得住“抄”?

其次我們會關注截至2021年初公司股價仍保持在中金屆時設定目標價以上的公司占比幾何,看一看被調研公司是僅僅觸及目標價后曇花一現還是有長期投資價值。

最后我們關注各家公司股價走勢與所設定目標價偏離程度的大小,針對多次調整目標價及偏離較大的公司單獨進行分析。

以下是針對截取數據的部分說明與假設:

由于數據時間跨度較長,考慮到配股增發等因素所示股價均為除權價。

各公司一季度股價均為研報公布當日價格,由于時間較為分散不便詳細注明統一以2020 Q1列示。

偏離程度的選取方式以股票年內最高價是否在目標價上下限區間內來判斷,上下限區間標準為【0.9*目標價,1.3*目標價】。

目標價于2020上半年有較大調整的均已列示表中,部分目標價調整幅度在10%以內的不特別注明。

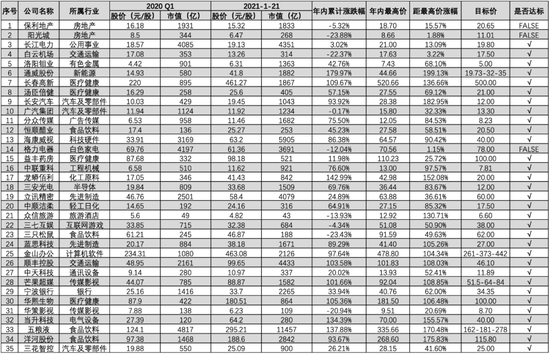

數據來源:中金研報、wind

數據來源:中金研報、wind準?還是不準?

中金于2020年一季度所公布的研報準確性還是較高的。

從隨機取樣的結果看,中金于2020年一季度所公布的研報準確性還是較高的,僅有格力電器(000651.SZ)、保利地產(600048.SH)、陽光城(000671.SZ)三家年內沒有達到預定目標價,預測準確度達到91.43%。其中陽光城的目標價偏差最大,年內最高價距目標價格偏差達到27.14%,被調研公司距2020年年內最高價平均漲幅達到84.26%,中位數為84.10%。

未達標部分主要集中于地產領域,考慮到進入2020年以來地產行業的整體遇冷,保利地產與陽光城的股價頹勢也可以理解。格力電器則是受拖累于疫情及產品線轉型較慢兩個因素,公司年內業績反彈速度遠不及國美電器,故導致了股價的沉寂。

如果我們投資中金研報所調研的標的并持有至今,則股價仍能維持在目標價以上的數量就降低至了42.86%(15家)。截至2021年1月21日,調研公司股價回調幅度在5.23%-64.37%不等,平均為28.68%,中位數為28.73%。

從榜單中我們發現距目標價漲幅較大的公司(漲幅達100%以上的公司)主要有長春高新(000661.SZ)、通威股份、長安汽車、中聯重科(000157.SZ)、龍蟒佰利(002601.SZ)、眾信旅游(002707.SZ)、藍思科技(300433.SZ)、金山辦公(688111.SH)、順豐控股(002352.SZ)、芒果超媒(300413.SZ)、五糧液(000858.SZ)等。股價翻倍數量達到11家,占比達到31.43%,考慮到2020年內新能源車、光伏以及白酒板塊整體較好的漲勢,其一定程度上帶來了研報“搭便車”的效果,但整體來看,中金研報擇股含金量還是較高的。

其中通威股份漲幅最高,達到199.13%,除了得益于2020年光伏整體的走勢外,中金對于通威股份的成長點捕捉的較為準確,通威股份成長點除了單位發電成本這類廣譜性的支撐點外,中金還對天合光能擴產、主營產品中大尺寸電池占比提高(利于后期提高毛利率及市占率水平)等信息進行了準確地捕捉,后幾個季度報表情況均大部分驗證了研報預測內容。

以眾信旅游來看,中金在2020年2月份為其標出了6.6元/股的目標價,當時疫情對旅游行業業務有較大打擊,但是中金評級依舊維持中性且目標價相較于當時股價仍然看多,這在疫情環境下是需要較大勇氣的,畢竟2-3月是國內外疫情最為嚴峻且最不明朗的時間點。

從研報來看,中金看多眾信旅游的出發點主要在于其與中國免稅集團合作在海外零售業務上的發展空間,2020上半年免稅概念的熱潮為格力地產、王府井(600859.SH)、眾信旅游都鋪墊了較好的上漲之路,中金在此處的關注十分犀利。

但需要注意的是,中金對于王府井這個免稅概念也做過相應研究,其在2020年6月、8月、11月分別給予了30元/股、58元/股、57元/股的目標價,但三次定價后的2個月的最高價卻分別來到了79.19元/股、49元/股、32元/股(區間平均價),價格走勢與預測相差偏大。

責任編輯:張熠

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)