文/新浪財經意見領袖專欄作家 汪濤

1月宏觀數據前瞻:環比增長動能減弱、信貸增速繼續放緩

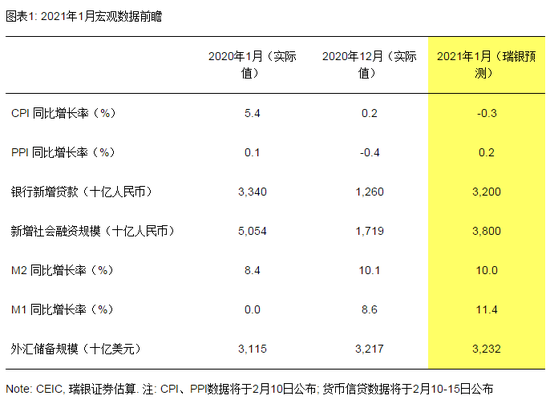

1-2月份的多數經濟活動指標將于3月合并公布, 1月當月的經濟數據可能受到春節因素的擾動。我們估計即將公布的1月經濟數據將顯示CPI受高基數拖累同比下跌、PPI同比增速轉正;新增信貸季節性走強,但整體信貸增速繼續放緩;外匯儲備小幅增加。此外,我們的高頻數據監測和每日經濟活動追蹤顯示1月經濟環比增長動能減弱,可能受到近期人員和貨物流動限制收緊的影響,但1-2月合并同比增速仍應在低基數的推動下大幅反彈。

經濟活動限制可能拖累一季度GDP環比增速放緩

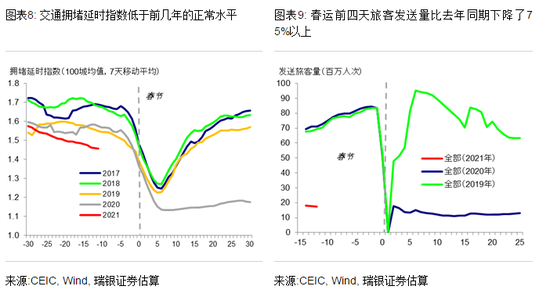

為防控疫情擴散風險,今年政府倡導本地過年、鼓勵居民在春運期間減少外出和聚集。春運前四天(1月28-31日)旅客發送量同比下降了75%,降幅明顯大于1月28日核酸檢測等限制要求生效前的同比下跌50%。對經濟活動的限制可能對一季度經濟活動帶來擾動。一方面,居民消費可能承壓,尤其是春節相關的零售、旅游和線下服務類消費等。但另一方面,今年有效工作日多于去年以及返鄉農民工減少意味著春節前后產能利用率可能比往年更高,因此工業生產和建設活動可能強于預期。整體而言,我們預計一季度實際GDP環比增速降至零左右,但低基數依然可能推動GDP同比增長18%以上。

預計春節前央行會保持流動性合理充裕,3月后政策逐步正常化

1月央行流動性操作比市場預計的更加偏緊,央行表示這是因為月末財政支出大幅增加,也可能是考慮到防風險的需要。受此影響,銀行間市場利率大幅攀升、直到本周才有所回落。朝前看,考慮到疫情相關的不確定性猶存、春節期間流動性需求較大,我們預計節前央行應會利用多種流動性工具確保市場流動性的合理充裕。3月以后,國內疫情應會得到較好的控制、國內增長動能有望明顯反彈,同時全球疫情形勢也應會變得更為明朗,屆時政策正常化的路徑可能會更為清晰(參見《2021年宏觀展望和變數》)。

1月宏觀數據前瞻:環比增長動能減弱、信貸增速繼續放緩

1-2月份的多數經濟指標將于3月合并公布, 1月當月的經濟數據可能受到春節因素的擾動。我們估計即將公布的1月經濟數據將顯示CPI受高基數拖累同比下跌、PPI同比增速轉正;新增信貸季節性走強,但整體信貸增速繼續放緩;外匯儲備小幅增加。此外,我們的高頻數據監測和每日經濟活動追蹤顯示1月經濟環比增長動能減弱,可能受近期人員和貨物流動限制收緊的影響,但1-2月合并同比增速仍應在低基數的推動下大幅反彈。

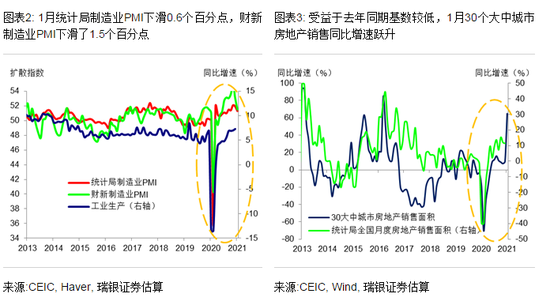

1月統計局和財新制造業PMI雙雙走弱。統計局制造業PMI下降了0.6個百分點至51.3,其中新訂單(降1.3個百分點)、新出口訂單(降1.1個百分點)、生產量指數(降1.1個百分點)均有所走弱。采購量指數也弱于上月,但原材料和產成品庫存走強。購進和出廠價格指數分別下滑了0.9和1.7個百分點。大型和中型企業PMI走低,而小型企業PMI跌幅略有收窄。另一方面,財新制造業PMI也降低了1.5個百分點至51.5,其中多數分項指標下行。

統計局非制造業商務活動指數下滑3.3個百分點至52.4。受冬季低溫天氣及春節假日臨近等因素影響,建筑業商務活動指數回落,而服務業商務活動指數也因經濟活動限制下滑了3.7個百分點。具體來看,線下聚集性消費行業和外出旅游相關的服務業商務活動指數回落幅度較為明顯,住宿、餐飲、文體育娛樂、道路運輸、航空運輸等行業商務活動指數降至臨界點以下,而電信廣播電視衛星傳輸服務、貨幣金融服務、資本市場服務等行業商務活動則指數仍保持在高位景氣區間。

1月當月的經濟數據可能受到春節因素的擾動。由于1-2月份的多數經濟指標將于3月合并公布,因此我們需通過有限的高頻數據來判斷在此期間整體經濟的運行情況。需要注意的是今年春節時點(2月12日)晚于去年(1月25日),可能給經濟數據帶來擾動。近期的經濟活動限制和倡導本地過年的政策意味著1-2月生產和建設活動可能偏強,但消費活動可能承壓。

1月的高頻數據顯示工業生產環比增長動能放緩、外需略有回落、房地產銷售環比走弱。不過,由于去年1-2月基數很低,多數指標同比增速可能大幅走強。具體來看:

- 1月統計局和財新制造業PMI雙雙下滑,表明制造業增長動能有所放緩。全國高爐開工率和電弧爐開工率均小幅降到了66%左右(圖表A4)。此外,經濟活動限制導致統計局非制造業商務活動指數下滑。

- 30個大中城市房地產銷售季節性環比下跌16%,但由于去年同期基數較低(今年春節時點晚于去年),同比躍升66%。

- 部分海外經濟體收緊了經濟活動限制,統計局和財新制造業PMI中新出口訂單指數均有所下滑。與之相對,1月美國和歐洲PMI雙雙走弱。1月韓國出口同比增速小幅放緩到了11%,但對中國出口同比增長22%。

對于即將公布的1月宏觀數據,我們估計:

春節因素和高基數導致CPI同比再度走弱,PPI同比增速轉正。高頻數據顯示1月食品平均價格環比反彈。其中,由于臨近春節需求旺盛,雞蛋、蔬菜、豬肉價格分別較12月環比上漲7%、20%、9%(同比下跌3%)(圖表A6)。非食品價格也可能環比小幅上漲0.1%。不過,受高基數和春節時點錯位的影響,1月CPI可能從此前的同比增長0.2%轉為同比下跌0.3%。另一方面,高頻數據顯示1月統計局公布的主要生產者價格環比大幅反彈,其中動力煤價格環比上漲28%,螺紋鋼價格環比上漲2%(圖表A7-A8)。整體而言,我們估計1月PPI從此前的同比下跌轉為同比增長0.2%。

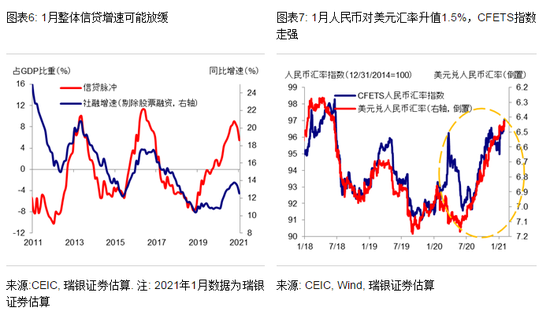

新增信貸季節性走強,但整體信貸增速放緩。1月新增人民幣貸款可能季節性大幅升至3.2萬億元,但略低于去年同期水平(3.34萬億元),主要是由于1月末政府收緊了銀行的放貸節奏。企業債券凈發行量可能反彈到了3000億元左右,但政府債券凈發行量可能下降到了2000億元左右。由于年初對影子信貸頭寸等方面的監管要求或有所放松,影子信貸跌幅可能明顯收窄。整體而言,我們估計1月新增社會融資規模3.8萬億元。整體信貸(社融剔除股票融資)同比增速可能從此前的13.3%放緩到12.5%,我們估算的信貸脈沖降至GDP的5.5%。

外匯儲備規模可能上升150億美元。1月人民幣對美元匯率升值1.5%(圖表A12),資本外流壓力可能略有下降。我們估算主要儲備貨幣匯率變動帶來的估值損失可能達90億美元。進一步考慮其他因素(商品貿易順差可觀、服務貿易逆差維持低位、凈FDI持穩),我們估算1月外匯儲備規模可能上升150億美元至3.232萬億美元。

經濟增長和政策展望

春節前國內經濟活動限制收緊。為了防控疫情擴散風險,春節前政府收緊了經濟活動限制,并倡導居民在春運期間(1月28日至3月8日)減少外出、在本地過年。部分地方政府和大型國企也出臺了額外的限制措施。再加上居民對外出的態度也較為謹慎,春運前四天(1月28日至1月31日)旅客發送量比去年同期下降了75%以上。需要注意的是,去年交通運輸和經濟活動直到春節前一周才開始受到疫情的影響。相比之下,在1月28日核酸檢測等要求生效前,旅客發送量比去年同期下跌50%,跌幅明顯小與春運前四天。我們會在每日經濟活動追蹤中及時更新春運期間的客運量數據。

一季度GDP環比增長動能減弱。近期部分地方政府的經濟活動限制和倡導本地過年的政策可能對一季度經濟活動帶來擾動。一方面,居民消費可能承壓,尤其是春節相關的零售、旅游和線下服務類消費等。但另一方面,今年有效工作日多于去年以及返鄉農民工減少意味著產能利用率可能比往年更高,因此工業生產和建設活動可能強于預期,不過一季度需求偏弱意味著庫存可能上升。整體而言,我們預計一季度實際GDP環比增速降至零左右,但低基數依然可能推動GDP同比增長18%以上。我們一季度GDP增速的預測可能面臨部分下行風險。對全年而言,我們依然預計GDP增速將反彈到8.2%,主要動力來自消費和出口。

市場擔心貨幣政策過快轉向,1月市場利率躍升。1月央行流動性操作比市場預計的更加偏緊,其中逆回購到期凈回籠1760億元,MLF和TMLF到期凈回籠405億元。央行表示偏緊流動性操作是因為月末財政支出大幅增加,應可以滿足市場對流動性的需求。此外,1月跨境人民幣流入可能增加、外匯結匯或繼續反彈,也應支撐整體流動性。但似乎市場并不認可這些因素,而更多地表現為擔憂貨幣政策過快收緊,特別是在房價上漲和股市大幅反彈的情況下。受此影響,銀行間市場利率大幅攀升(例如,1月底DR007為3.16%,而1月初低位在1.7%以內),直到近期央行重新在公開市場凈投放流動性后才有所回落。

預計春節前央行會保持流動性合理充裕,3月后政策逐步正常化。朝前看,考慮到疫情相關的不確定性猶存、春節期間流動性需求較大,我們預計節前央行應會利用多種流動性工具確保市場流動性的合理充裕。3月以后,國內疫情應會得到較好控制,國內增長動能有望明顯反彈,同時全球疫情形勢也應會變得更為明朗,因此屆時政策正常化的路徑可能會更為清晰。全年而言,我們預計信貸增速放緩、財政赤字收窄,而且政府可能會加強對房地產和金融行業的監管,下半年央行可能小幅上調政策利率。考慮到企業和居民收入應會繼續改善,今年政策正常化對經濟增長的影響應較為有限(參見《2021年宏觀展望和變數》、《中央經濟工作會議解讀》)。

(本文作者介紹:瑞銀證券中國首席經濟學家。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。