意見領(lǐng)袖丨管濤、劉立品

摘要

迄今為止,沒有直接的證據(jù)表明,央行在結(jié)售匯順差、人民幣升值情況下重新直接入市干預(yù)。銀行對(duì)外資產(chǎn)特別是對(duì)外外幣金融資產(chǎn)變動(dòng),或成了境內(nèi)外匯供求缺口的蓄水池和調(diào)節(jié)器。無論央行還是商業(yè)銀行,評(píng)判市場(chǎng)流動(dòng)性松緊都是基于總量角度,而不會(huì)簡單就外匯供求狀況做出響應(yīng)。

1994年匯改以來有兩個(gè)重要的制度或政策變遷:一是銀行對(duì)客戶辦理結(jié)售匯業(yè)務(wù)的資金來源發(fā)生變化;二是央行匯率調(diào)控政策從外匯市場(chǎng)常態(tài)化干預(yù)轉(zhuǎn)為基本退出。銀行代客結(jié)售匯差額和央行外匯占款變動(dòng)額的相關(guān)性在2017年之后明顯減弱。

2020年,銀行即遠(yuǎn)期(含期權(quán))結(jié)售匯順差2152億美元。鑒于全年CNH總體較CNY偏弱,市場(chǎng)應(yīng)該偏向于在境內(nèi)購匯、境外結(jié)匯。這種情形下,境內(nèi)銀行結(jié)售匯應(yīng)大部分轉(zhuǎn)為銀行自身持有。這些順差不會(huì)簡單地被“消失”了,而是轉(zhuǎn)為了銀行對(duì)外資產(chǎn)運(yùn)用。

理論上講,當(dāng)央行基本退出外匯常態(tài)干預(yù)情況后,央行外匯占款變動(dòng)趨于穩(wěn)定,銀行結(jié)售匯順差對(duì)央行資產(chǎn)負(fù)債表的影響偏中性。但有分析指出,結(jié)售匯順差占用銀行自有資金,增加銀行準(zhǔn)備金存款,對(duì)銀行體系流動(dòng)性有緊縮效應(yīng)。不過,鑒于凈結(jié)匯轉(zhuǎn)化成的人民幣存款可以增加可貸資金來源,有貨幣乘數(shù)效應(yīng),且結(jié)售匯順差或反映市場(chǎng)風(fēng)險(xiǎn)偏好提升,有助于提高貨幣流通速度,故對(duì)前述緊縮效應(yīng)不宜過分夸大。

近期境內(nèi)貨幣市場(chǎng)利率快速走高,再度引發(fā)了市場(chǎng)對(duì)于結(jié)售匯順差對(duì)市場(chǎng)流動(dòng)性影響的討論。但1月份境內(nèi)銀行間外匯市場(chǎng)即期詢價(jià)交易的日成交量環(huán)比有所下降,或表明外匯供求失衡較上月有所緩解。因此,主要影響市場(chǎng)流動(dòng)性的是央行貨幣政策操作。

風(fēng)險(xiǎn)提示:海外疫情超預(yù)期,政策不及預(yù)期,全球經(jīng)濟(jì)恢復(fù)不及預(yù)期。

正文

最近,有兩個(gè)市場(chǎng)現(xiàn)象引起了廣泛熱議。一個(gè)是2020年境內(nèi)外匯供大于求缺口2000多億美元,但央行外匯占款下降。特別是12月份,銀行即遠(yuǎn)期(含期權(quán))結(jié)售匯順差合計(jì)984億美元,當(dāng)月央行外匯占款下降329億元人民幣。這些順差都去哪兒了?另一個(gè)是2021年1月底貨幣市場(chǎng)利率再度上行,月末DR007已趨近利率走廊上限。這與銀行結(jié)售匯大順差導(dǎo)致的市場(chǎng)流動(dòng)性緊縮有關(guān)嗎?本文擬就此談?wù)剮c(diǎn)看法。

一、1994年匯改以來兩個(gè)重要的制度或政策變遷

一個(gè)是銀行對(duì)客戶辦理結(jié)售匯業(yè)務(wù)的資金來源變化。1994年外匯體制改革,在官方匯率與外匯調(diào)劑市場(chǎng)匯率并軌,實(shí)行以市場(chǎng)供求為基礎(chǔ)、有管理的浮動(dòng)匯率制度后,取消外匯留成與上繳制度,實(shí)行外匯指定銀行制度,引入了銀行結(jié)售匯安排,建立了全國統(tǒng)一規(guī)范的銀行間外匯市場(chǎng)。

基于外匯指定銀行制度的銀行結(jié)售匯安排,是要求境內(nèi)所有對(duì)客戶的結(jié)售匯(即本外幣兌換)都必須通過有結(jié)售匯業(yè)務(wù)資格的商業(yè)銀行辦理[1]。其中,銀行從客戶買入外匯被稱作銀行結(jié)匯,銀行向客戶賣出外匯被稱作銀行售匯或購匯。

銀行結(jié)售匯是一個(gè)重大的制度創(chuàng)新。除了當(dāng)時(shí)因?yàn)橥鈪R短缺,對(duì)中資企業(yè)經(jīng)常項(xiàng)目外匯收入實(shí)施強(qiáng)制結(jié)匯外(2008年起改為允許100%保留經(jīng)常項(xiàng)目外匯收入),還改變了銀行對(duì)客戶本外幣兌換業(yè)務(wù)的資金來源。

1994年之前實(shí)行外匯留成與上繳制度,存在計(jì)劃分配和市場(chǎng)調(diào)節(jié)并存的外匯雙軌制。客戶大部分的外匯交易通過外匯調(diào)劑市場(chǎng)或中心進(jìn)行,使用外匯調(diào)劑市場(chǎng)匯率辦理;剩余部分由銀行對(duì)客戶按官定掛牌匯率買賣外匯,使用的本外幣資金均來自央行賬戶,屬于真正意義的代央行辦理結(jié)售匯業(yè)務(wù)。銀行用央行提供的人民幣資金從客戶買入外匯后,向央行辦理外匯移存業(yè)務(wù);銀行用央行提供的外匯向客戶賣出外匯時(shí),向央行辦理外匯提取業(yè)務(wù)。

自1994年起引入銀行結(jié)售匯制度后,銀行用自有本外幣資金對(duì)客戶辦理本外幣兌換,然后在外匯局核定的結(jié)售匯頭寸上下限范圍內(nèi),到銀行間外匯市場(chǎng)(即中國外匯交易中心系統(tǒng)(CFETS),總中心在上海)平盤[2]。結(jié)售匯頭寸超出上下限范圍的,銀行必須強(qiáng)制平盤;在上下限范圍內(nèi)的,銀行可以自主選擇。

另一個(gè)是央行匯率調(diào)控政策的變化。1994年至2017年間,為實(shí)現(xiàn)人民幣匯率有管理的浮動(dòng),央行外匯市場(chǎng)干預(yù)常態(tài)化;2018年以后,隨著人民幣匯率由單邊走勢(shì)轉(zhuǎn)為雙向波動(dòng),央行基本退出外匯市場(chǎng)常態(tài)干預(yù)(見圖表1)。

外匯局自2001年1月起公布銀行代客即期結(jié)售匯數(shù)據(jù),從2010年1月起開始公布銀行自身結(jié)售匯和代客遠(yuǎn)期結(jié)售匯數(shù)據(jù),從2016年1月起開始公布銀行代客期權(quán)交易數(shù)據(jù)。基于數(shù)據(jù)的可獲得性,我們比較了三組月度銀行代客結(jié)售匯差額與央行外匯占款變動(dòng)額(折合美元)之間的相關(guān)性。三組數(shù)據(jù)顯示,2001年初至2020年底,二者間均有較強(qiáng)的正相關(guān)性,即結(jié)售匯順差對(duì)應(yīng)央行外匯占款增加、逆差對(duì)應(yīng)央行外匯占款減少。其中,2017年底之前,二者間的強(qiáng)正相關(guān)性均高于2001年初至2020年底;2018年1月至2020年12月,二者間均降為弱正相關(guān),分別為0.133、0.008和0.041,顯示結(jié)售匯差額與央行外匯占款變動(dòng)基本不相關(guān)(見圖表2)。

2003至2014年間,我國外匯儲(chǔ)備持續(xù)增加、外匯占款增多。到2013年底,央行總資產(chǎn)中,外匯儲(chǔ)備資產(chǎn)占比達(dá)到83.3%的峰值,較2002年底提高了40個(gè)百分點(diǎn)。其間,央行通過發(fā)行央票、提高法定存款準(zhǔn)備金率等方式對(duì)沖,以抑制基礎(chǔ)貨幣投放過多可能引發(fā)的通貨膨脹、信貸膨脹和資產(chǎn)泡沫風(fēng)險(xiǎn)。2003至2014年間,外匯占款變動(dòng)與基礎(chǔ)貨幣變動(dòng)之比平均為132.7%(見圖表3)。同期,基礎(chǔ)貨幣增長對(duì)廣義貨幣M2增長的平均貢獻(xiàn)率為100.1%,較1998至2002年平均貢獻(xiàn)率上升了46.2個(gè)百分點(diǎn)(見圖表4)。這表明,2014年之前,M2增長基本是靠央行擴(kuò)表帶來的基礎(chǔ)貨幣投放擴(kuò)張所驅(qū)動(dòng)。

2015年“8.11”匯改,人民幣匯率意外貶值。自此,央行外匯占款連年下跌(實(shí)際上2014年下半年就開始了)。央行轉(zhuǎn)而通過MLF、SLF、PSL等工具,對(duì)沖外匯占款減少的影響。2018年起,隨著人民幣匯率由單邊下跌轉(zhuǎn)為雙向波動(dòng),央行更是通過降準(zhǔn)進(jìn)一步釋放中長期流動(dòng)性。2015至2020年,央行外匯占款累計(jì)減少5.94萬億元,基礎(chǔ)貨幣投放卻累計(jì)增加3.63萬億元(見圖表2)。同期,貨幣乘數(shù)由2014年的4.18倍升至2020年的6.62倍,貨幣乘數(shù)上升對(duì)M2增長的平均貢獻(xiàn)率為77.9%,較2003至2014年上升了78.0個(gè)百分點(diǎn)(見圖表4)。這顯示過去六年來,貨幣乘數(shù)提高成為M2增長的重要驅(qū)動(dòng)力。

二、無干預(yù)情形下結(jié)售匯順差轉(zhuǎn)變成為銀行對(duì)外資產(chǎn)運(yùn)用

2020年,銀行代客即遠(yuǎn)期(含期權(quán))結(jié)售匯順差2006億美元,但同期央行外匯占款反而下降1009億元人民幣,折合147億美元。全年,銀行代客結(jié)售匯僅有6月和8月份為逆差,央行外匯占款則僅有1月和11月份增加(見圖表1)。同期,三組月度銀行代客結(jié)售匯差額與央行外匯占款變動(dòng)額之間均為強(qiáng)負(fù)相關(guān),即結(jié)售匯順差反而外匯占款減少(見圖表2)。這表明,境內(nèi)外匯供求狀況與央行外匯占款變動(dòng)基本是南轅北轍。

即便考慮了銀行自身結(jié)售匯因素后,前述結(jié)論依然未變。2020年,包括自身結(jié)售匯在內(nèi)的銀行即遠(yuǎn)期(含期權(quán))結(jié)售匯順差合計(jì)2152億美元,略大于代客結(jié)售匯順差。其中,銀行結(jié)售匯僅有6、7月份為逆差(見圖表5)。

央行以往曾有以外匯儲(chǔ)備注資,或與其他機(jī)構(gòu)開展貨幣掉期或委托貸款的政策性操作。這類交易通常會(huì)被記錄為央行其他資產(chǎn)增加,而減記央行國外資產(chǎn)(即外匯占款)。但2020年央行其他資產(chǎn)總計(jì)僅增加1713億元人民幣,折合281億美元(見圖表5)。與央行外匯占款變動(dòng)合計(jì),全年央行資產(chǎn)折合凈增134億美元,僅相當(dāng)于同期銀行結(jié)售匯順差的6.2%,杯水車薪。雖然2020年12月份,外匯占款與其他資產(chǎn)合計(jì)折合凈增530億美元,相當(dāng)于同期銀行結(jié)售匯順差的53%,但全年僅該月合計(jì)數(shù)為正值,當(dāng)年月度銀行結(jié)售匯差額與央行兩項(xiàng)資產(chǎn)變動(dòng)額合計(jì)數(shù)之間仍為強(qiáng)負(fù)相關(guān)0.764。這表明前述境內(nèi)外匯供過于求、央行外匯占款減少的悖論繼續(xù)成立。

近年來,中國也加快了外匯市場(chǎng)對(duì)外開放步伐,允許符合條件的境外銀行成為銀行間外匯市場(chǎng)(即中國外匯交易中心系統(tǒng))會(huì)員,直接入市買賣外匯。2020年,境內(nèi)銀行代客涉外收付中,人民幣跨境收付為凈流出649億美元。同時(shí),離岸人民幣匯率CNH總體較在岸人民幣匯率CNY(境內(nèi)銀行間市場(chǎng)下午四點(diǎn)半收盤價(jià))偏弱,市場(chǎng)應(yīng)該偏向于在境內(nèi)購匯、境外結(jié)匯(見圖表6)。故不排除境內(nèi)銀行結(jié)售匯順差,一部分為境外銀行從銀行間市場(chǎng)買入持有(如通過人民幣購售業(yè)務(wù)渠道),另一部分為境內(nèi)銀行自身持有(表現(xiàn)為銀行結(jié)售匯頭寸增加)。

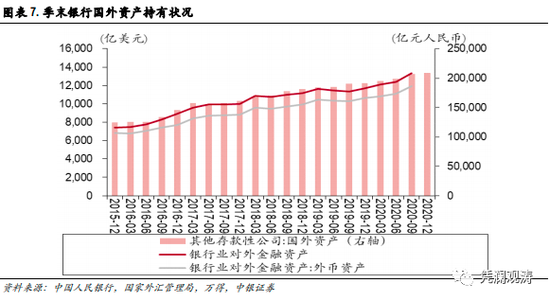

境外銀行買入外匯,屬于資本流出,同時(shí)還將沖抵同期因跨境人民幣凈流出造成我國對(duì)外負(fù)債增加。境內(nèi)銀行持有的這部分順差也不會(huì)簡單地被“消失”了,流量會(huì)被借記國際收支平衡表中銀行部門對(duì)外資本輸出增加(反映為證券投資和其他投資資產(chǎn)凈獲得負(fù)值增加),存量會(huì)被記為銀行資產(chǎn)負(fù)債表和國際投資頭寸表中銀行部門對(duì)外金融資產(chǎn)增加。從央行統(tǒng)計(jì)看,2020年銀行凈增國外資產(chǎn)1.69萬億元人民幣;從外匯局統(tǒng)計(jì)看,2020年前三季度,銀行對(duì)外金融資產(chǎn)新增1645億美元,其中新增外幣資產(chǎn)1304億美元(同期銀行即遠(yuǎn)期(含期權(quán))結(jié)售匯順差合計(jì)802億美元)(見圖表7)。

有人可能會(huì)質(zhì)疑人民幣升值、銀行增持外幣資產(chǎn)的合理性。然而,第一,銀行持有海外資產(chǎn)(包括外幣資產(chǎn))主要是資產(chǎn)多元化配置和全球化經(jīng)營的需要,而不是炒外匯。并且,2020年人民幣匯率先抑后揚(yáng)、寬幅震蕩,但市場(chǎng)匯率預(yù)期保持了基本穩(wěn)定,全年不論升值還是貶值預(yù)期都不太強(qiáng)(見圖表8)。第二,從銀行相關(guān)資產(chǎn)的持有占比看仍屬正常。到2020年末,銀行總資產(chǎn)中,國外資產(chǎn)占2.2%,與上年末基本持平;到2020年三季度末,銀行國外資產(chǎn)中,對(duì)外金融資產(chǎn)占比較上年末上升了1.4個(gè)百分點(diǎn),但對(duì)外金融資產(chǎn)中,外幣資產(chǎn)占比回落了1.4個(gè)百分點(diǎn)(見圖表9)。第三,成熟市場(chǎng)也是類似的國際收支調(diào)節(jié)機(jī)制,匯率浮動(dòng)負(fù)責(zé)價(jià)格出清,資本流動(dòng)負(fù)責(zé)數(shù)量出清。后者就體現(xiàn)為銀行成為市場(chǎng)外匯供求缺口的承載者,不論外匯供不應(yīng)求還是供大于求,都是由銀行提供外匯流動(dòng)性。同時(shí),只要不是壟斷、串謀,在充分競(jìng)爭的情況下,各家銀行競(jìng)爭性的報(bào)價(jià)將會(huì)趨于一致,而不會(huì)一味壓價(jià)買入或抬價(jià)賣出外匯[3]。

三、市場(chǎng)流動(dòng)性松勁關(guān)鍵看總量而非結(jié)構(gòu)

如前所述,盡管當(dāng)前境內(nèi)外匯供大于求的缺口重新擴(kuò)大,但央行基本退出了外匯市場(chǎng)常態(tài)干預(yù),央行外匯占款變動(dòng)趨于穩(wěn)定,外匯占款不論漲跌規(guī)模都較小。理論上講,在此情形下,銀行結(jié)售匯順差不影響央行資產(chǎn)負(fù)債表,也不影響市場(chǎng)流動(dòng)性。但有分析指出,結(jié)售匯順差對(duì)市場(chǎng)流動(dòng)性仍存在緊縮效應(yīng),其基本原理是:商業(yè)銀行用儲(chǔ)備資產(chǎn)中的超額準(zhǔn)備金存款買入市場(chǎng)賣超外匯,將增加銀行自有資金占用,而境內(nèi)企業(yè)和居民通過結(jié)匯獲得人民幣以后變成人民幣存款,銀行需繳納法定存款準(zhǔn)備金,這鎖定了部分銀行體系的流動(dòng)性,進(jìn)而有可能推高市場(chǎng)利率。

然而,對(duì)于這種緊縮效應(yīng)不宜過分夸大。實(shí)際上,2018年1月至2020年12月(央行回歸匯率政策中性期間),月度銀行即遠(yuǎn)期(含期權(quán))結(jié)售匯順差與銀行準(zhǔn)備金存款變動(dòng)額(以下午四點(diǎn)半月均收盤價(jià)折美元)之間為弱正相關(guān)0.137。

這是因?yàn)椋环矫妫瑑艚Y(jié)匯轉(zhuǎn)化為銀行存款后,對(duì)銀行來講增加了外匯資產(chǎn),對(duì)企業(yè)和居民來講增加了人民幣資產(chǎn),對(duì)市場(chǎng)本幣流動(dòng)性影響總體偏中性。另一方面,即便對(duì)銀行來講增加了人民幣資金占用,但企業(yè)和居民人民幣存款增加,增加了銀行可貸資金來源,這部分存款也有貨幣乘數(shù)效應(yīng),可以部分抵消前述緊縮性影響。再一方面,市場(chǎng)流動(dòng)性不完全是外生的,本幣匯率升值、外匯供大于求或反映了市場(chǎng)風(fēng)險(xiǎn)偏好改善,有助于提高貨幣流通速度。2020年上半年,人民幣匯率總體承壓,貨幣流通速度由上年底的0.4966次連續(xù)兩個(gè)季度下行,降至二季度末的0.4602次;下半年,隨著人民幣匯率震蕩走高,外匯供大于求缺口擴(kuò)大,貨幣流通速度連續(xù)兩個(gè)季度上行,到四季度末升至0.4665次(見圖表10)。

更為關(guān)鍵的是,市場(chǎng)流動(dòng)性松緊本身是總量概念,不論中央銀行還是商業(yè)銀行,都不可能也沒必要把打醬油和買菜的錢分得那么清楚。

2020年12月份,境內(nèi)外匯供大于求的缺口創(chuàng)下2015年以來的月度新高。當(dāng)月,銀行準(zhǔn)備金存款也增加1.25萬億元人民幣,但仍低于2018和2019年同期準(zhǔn)備金存款分別增加1.84萬億和1.50萬億元人民幣的水平。而且,2020年底,隔夜Shibor月日均利率為1.06%,較11月份回落了79個(gè)基點(diǎn),為年內(nèi)的次低水平;DR007月日均利率為1.99%,環(huán)比回落了30個(gè)基點(diǎn)(見圖表11)。這顯示年底,貨幣市場(chǎng)流動(dòng)性較為充裕。而銀行準(zhǔn)備金存款增加與其說是因?yàn)殂y行結(jié)售匯順差、市場(chǎng)主體人民幣存款增多導(dǎo)致的被動(dòng)增持,還不如說是2020年11和12月份央行連續(xù)擴(kuò)表、增加市場(chǎng)流動(dòng)性投放的結(jié)果。兩個(gè)月,央行總資產(chǎn)分別增加了1.02萬億和5686億元人民幣,合計(jì)相當(dāng)于全年央行擴(kuò)表規(guī)模的96%。同期,銀行在央行的準(zhǔn)備金存款分別增加了1.21萬億和1.25萬億元人民幣。

最近,境內(nèi)貨幣市場(chǎng)利率快速走高,再度引發(fā)了市場(chǎng)對(duì)于結(jié)售匯順差對(duì)市場(chǎng)流動(dòng)性影響的討論。

2021年1月份第四周(1月25至29日),隔夜Shibor日均為2.37%,較當(dāng)月第一周(1月4至8日)的日均低點(diǎn)反彈了161個(gè)基點(diǎn);DR007日均為2.36%,較當(dāng)月第二周(1月11至15日)的日均低點(diǎn)反彈了59個(gè)基點(diǎn),且高于7天逆回購利率2.20%(見圖表12)。月末(1月29日),DR007更是收在3.16%,接近利率走廊上限7天SLF利率3.20%的水平。當(dāng)日盤后,央行公開辟謠了SLF利率上調(diào)的市場(chǎng)傳聞。

貨幣市場(chǎng)利率上行顯示近期國內(nèi)貨幣市場(chǎng)流動(dòng)性趨緊。但從境內(nèi)銀行間外匯市場(chǎng)即期詢價(jià)交易的日成交量看,1月份為364億美元,環(huán)比下降了17.2%,同比僅上升了4.3%。特別是從周日均水平看,1月份后兩周的日均成交量為過去11周以來最低(見圖表13)。這表明,盡管人民幣匯率新年首日就升破6.50,但匯率預(yù)期基本穩(wěn)定,外匯供求失衡較上月或有所緩解。

主要影響市場(chǎng)流動(dòng)性的是央行貨幣政策操作。1月上旬,隔夜Shibor和DR007分別跌至1%和2%以下,市場(chǎng)再現(xiàn)寬松預(yù)期。在此背景下,伴隨著國內(nèi)股、債、商、樓市漲聲四起,資產(chǎn)泡沫之爭愈演愈烈。當(dāng)月,央行通過公開市場(chǎng)操作(OMO)、MLF、SLF和PSL累計(jì)凈投放貨幣1723億元人民幣,環(huán)比回落了46.7%,同比回落了24.1%(見圖表14)。

況且,有理由相信,央行擁有高頻的日度境內(nèi)外匯交易數(shù)據(jù),完全有能力針對(duì)結(jié)售匯業(yè)務(wù)引起的市場(chǎng)流動(dòng)性波動(dòng)(如果存在的話)及時(shí)采取措施。

四、主要結(jié)論

迄今為止,沒有直接的證據(jù)表明央行在結(jié)售匯順差、人民幣升值情況下重新直接入市干預(yù)。銀行對(duì)外資產(chǎn)特別是對(duì)外外幣金融資產(chǎn)變動(dòng),或成了境內(nèi)外匯供求缺口的蓄水池和調(diào)節(jié)器。這有助于我們避免重回外匯占款帶動(dòng)基礎(chǔ)貨幣投放的輸入型流動(dòng)性過剩時(shí)代。

在基本退出外匯市場(chǎng)常態(tài)干預(yù)的情況下,央行仍可以保持貨幣政策的相對(duì)獨(dú)立性。當(dāng)然,誠如易綱行長在2018年10月份的國際貨幣基金組織和世界銀行秋季年會(huì)上所言,任何選擇都是有利有弊的,一個(gè)選擇,就要接受這一選擇帶來的后果和變化,包括對(duì)匯率的影響。

無論央行還是商業(yè)銀行,評(píng)判市場(chǎng)流動(dòng)性松緊都是基于總量角度,而不會(huì)簡單就外匯供求狀況做出響應(yīng)。2020年底中央經(jīng)濟(jì)工作會(huì)議和2021年初人民銀行工作會(huì)議都明確提出,要保持宏觀政策(貨幣政策)的連續(xù)性、穩(wěn)定性和可持續(xù)性,不急轉(zhuǎn)彎。最近境內(nèi)貨幣市場(chǎng)利率波動(dòng)較大,反映了流動(dòng)性驅(qū)動(dòng)的市場(chǎng)行情下,市場(chǎng)信心的脆弱,同時(shí)也反映了貨幣政策溝通的梗阻。

貨幣政策應(yīng)與金融市場(chǎng)保持一定的距離。根據(jù)金融調(diào)控的雙支柱框架,貨幣政策主要應(yīng)考慮增長、就業(yè)和物價(jià)穩(wěn)定目標(biāo),而不是資產(chǎn)價(jià)格。將偏基本面、逆周期的貨幣政策與偏情緒化、順周期的資產(chǎn)價(jià)格掛鉤太緊,或影響貨幣政策實(shí)施。

風(fēng)險(xiǎn)提示:海外疫情超預(yù)期,政策不及預(yù)期,全球經(jīng)濟(jì)恢復(fù)不及預(yù)期

附注:

[1] 為保持外匯政策的連續(xù)性,1996年6月底之前,外商投資企業(yè)還被允許在外匯調(diào)劑市場(chǎng)買賣外匯,直到同年7月1日起納入銀行結(jié)售匯體系。但各地外匯調(diào)劑市場(chǎng)或調(diào)劑中心繼續(xù)保留,以備不及之需,直到1998年底才被最終關(guān)閉。

[2] 中國銀行結(jié)售匯頭寸管理經(jīng)歷了從現(xiàn)金收付制頭寸管理向權(quán)責(zé)發(fā)生制頭寸管理,從正區(qū)間管理到正負(fù)區(qū)間的演變。2010年和2013年,為應(yīng)對(duì)熱錢流入、匯率升值壓力,還曾經(jīng)作為宏觀審慎措施,將銀行結(jié)售匯頭寸管理分別與遠(yuǎn)期結(jié)匯和國內(nèi)外匯貸款掛鉤。

[3] 人民幣匯率有管理浮動(dòng),既包括對(duì)銀行間市場(chǎng)的浮動(dòng)區(qū)間管理,也包括對(duì)銀行對(duì)客戶辦理結(jié)售匯業(yè)務(wù)使用的掛牌匯率的浮動(dòng)區(qū)間管理,后者主要規(guī)定掛牌匯率買賣差價(jià)的浮動(dòng)區(qū)間。中國對(duì)掛牌匯率的管理也是逐步放寬:起初,官方公布中間價(jià)、現(xiàn)匯買賣價(jià)和現(xiàn)鈔買入價(jià);之后,規(guī)定現(xiàn)匯買賣差價(jià)及現(xiàn)鈔買入差價(jià);再后,取消對(duì)非美元貨幣掛牌匯率的浮動(dòng)區(qū)間管理;最后,取消對(duì)美元掛牌匯率的浮動(dòng)區(qū)間管理。其間,掛牌匯率還從一日一價(jià)演變成一日多價(jià)。但是,在境內(nèi)結(jié)售匯業(yè)務(wù)市場(chǎng)競(jìng)爭較為充分的情況下,盡管各行的掛牌匯率不盡相同,但大體趨于一致。

(本文作者介紹:中銀證券全球首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼