今日直播:

嘉實基金董事總經(jīng)理、投資總監(jiān)張金濤:把握A股港股核心資產(chǎn)機(jī)會

泓德基金副總經(jīng)理鄔傳雁:A股核心資產(chǎn)價值再發(fā)現(xiàn)

前海聯(lián)合基金林材:三因素助力,權(quán)益資產(chǎn)上漲動力大

【安信策略】短期需要多一分耐心,中期看又是布局期

來源:陳果A股策略

投資要點

本周A股出現(xiàn)一定幅度調(diào)整,在溝通中我們發(fā)現(xiàn)較多投資者擔(dān)心流動性收緊,且在今年積累較高收益后有鎖定收益的傾向,尤其在美國大選前,市場擔(dān)心不確定性,有風(fēng)險偏好降低的傾向。

但我們認(rèn)為,A股牛市沒有結(jié)束,當(dāng)前階段屬于牛市中的震蕩整固期。首先長期看,在經(jīng)濟(jì)轉(zhuǎn)型和資產(chǎn)配置的長期邏輯支持下,我們認(rèn)為A股各領(lǐng)域龍頭公司處于估值中樞上行通道。

中期看,“復(fù)蘇牛”三大核心邏輯:全球流動性寬松、中國復(fù)蘇趨勢占優(yōu),A股配置吸引力占優(yōu)仍然未被破壞。國內(nèi)流動性邊際微調(diào)但未來收緊空間有限,近期一些基本面趨勢不變的行業(yè)龍頭估值也出現(xiàn)了一定程度的調(diào)整,未來估值沒有持續(xù)大幅收縮的基礎(chǔ),市場核心邏輯將回歸盈利增長。

短期,市場受風(fēng)險偏好影響較大,投資者需要多一分耐心。下一階段,投資者可以主要觀察一些事件的落地和兌現(xiàn),其也可能成為A股風(fēng)險偏好企穩(wěn)回升的催化因素。包括:9月15日的美國對華為制裁斷供結(jié)果明朗、蘋果在9月和10月的兩場發(fā)布會、10月五中全會與“十四五”規(guī)劃綱要、11月3日美國大選結(jié)果落地。

我們認(rèn)為A股市場的風(fēng)險偏好修復(fù)可能需要一些時間和外部事件催化,短期投資者多一分耐心。但從中期邏輯盈利面與流動性組合看,預(yù)計A股進(jìn)一步調(diào)整空間有限,這個階段的震蕩調(diào)整期也可以認(rèn)為是提供逢低布局的機(jī)遇期,建議先立足于中短期順周期邏輯,再兼顧中長期大循環(huán)背景,在調(diào)整中逐步布局估值合理,景氣上行的方向,如白酒、蘋果鏈、旅游、影視、汽車、家電等可選消費(fèi),軍工等內(nèi)需科技,機(jī)械、化工等行業(yè)中的周期成長等。

■風(fēng)險提示:

1.貨幣政策收緊;2.中美關(guān)系持續(xù)緊張;3.全球經(jīng)濟(jì)疲軟。

正文

本周市場風(fēng)險偏好大幅降低,上證指數(shù),中小板指,創(chuàng)業(yè)板指漲跌幅分別為-2.83%,-5.19%,-7.16%。從行業(yè)指數(shù)來看,本周銀行(-0.32%),鋼鐵(-0.32%),房地產(chǎn)(-1.17%),采掘(-1.56%)、紡織服裝(-1.95%)等行業(yè)表現(xiàn)較好,農(nóng)林牧漁(-10.08%),通信(-8.19%),國防軍工(-7.38%),計算機(jī)(-6.52%),傳媒(-6.41%)等行業(yè)表現(xiàn)靠后。

安信策略在今年市場底部堅定看多,提出“復(fù)蘇牛”判斷并持續(xù)發(fā)布系列報告,伴隨著全球流動性泛濫,中外經(jīng)濟(jì)和金融數(shù)據(jù)持續(xù)超預(yù)期,企業(yè)盈利復(fù)蘇預(yù)期上修,中國金融改革步伐不斷加快提升市場風(fēng)險偏好,A股包括上證綜指等主要指數(shù)都已創(chuàng)下2019年以來新高。復(fù)蘇牛的邏輯正不斷獲得驗證。

安信策略在7月12日發(fā)布周報《短期積極轉(zhuǎn)中性》,提出市場在經(jīng)歷7月上旬過快上漲后,短期在面臨外部不確定環(huán)境下,需要面臨一個階段的震蕩整固,同時中期維持看多,牛市并未結(jié)束。

本周A股出現(xiàn)一定幅度調(diào)整,在溝通中我們發(fā)現(xiàn),較多投資者擔(dān)心流動性收緊,且在今年積累較高收益后有鎖定收益的傾向,尤其在美國大選前,市場擔(dān)心不確定性,有風(fēng)險偏好降低的傾向。

但我們認(rèn)為,A股牛市沒有結(jié)束,當(dāng)前階段屬于牛市中的震蕩整固期。首先長期看,在經(jīng)濟(jì)轉(zhuǎn)型和資產(chǎn)配置的長期邏輯支持下,我們認(rèn)為A股各領(lǐng)域龍頭公司處于估值中樞上行通道。

中期看,“復(fù)蘇牛”三大核心邏輯:全球流動性寬松、中國復(fù)蘇趨勢占優(yōu),A股配置吸引力占優(yōu)仍然未被破壞。國內(nèi)流動性邊際微調(diào)但未來收緊空間有限,近期一些基本面趨勢不變的行業(yè)龍頭估值也出現(xiàn)了一定程度的調(diào)整,未來估值沒有持續(xù)大幅收縮的基礎(chǔ),市場核心邏輯將回歸盈利增長。

短期,市場受風(fēng)險偏好影響較大,投資者需要多一分耐心。下一階段,投資者可以主要觀察一些事件的落地和兌現(xiàn),其也可能成為A股風(fēng)險偏好企穩(wěn)回升的催化因素。包括:9月15日的美國對華為制裁斷供結(jié)果明朗、蘋果在9月和10月的兩場發(fā)布會、10月五中全會與“十四五”規(guī)劃綱要、11月3日美國大選結(jié)果落地。

我們認(rèn)為A股市場的風(fēng)險偏好修復(fù)可能需要一些時間和外部事件催化,短期投資者多一分耐心。但從中期邏輯盈利面與流動性組合看,預(yù)計A股進(jìn)一步調(diào)整空間有限,這個階段的震蕩調(diào)整期也可以認(rèn)為是提供逢低布局的機(jī)遇期,建議先立足于中短期順周期邏輯,再兼顧中長期大循環(huán)背景,在調(diào)整中逐步布局估值合理,景氣上行的方向,如白酒、蘋果鏈、旅游、影視、汽車、家電等可選消費(fèi),軍工等內(nèi)需科技,機(jī)械、化工等行業(yè)中的周期成長等。

1. 基本面組合好于預(yù)期,但風(fēng)險偏好修復(fù)需要時間與契機(jī)

從7月中旬以來,市場遲遲未能向上突破,創(chuàng)業(yè)板指數(shù)更是出現(xiàn)明顯調(diào)整,由于今年A股機(jī)構(gòu)重倉股收益顯著,投資者擔(dān)心流動性收緊開啟估值收縮,隨著機(jī)構(gòu)重倉股進(jìn)入調(diào)整,市場再次陷入對牛市結(jié)束的擔(dān)憂中。

我們認(rèn)為,復(fù)蘇牛的核心邏輯:全球流動性寬松、中國復(fù)蘇趨勢占優(yōu),A股配置吸引力占優(yōu)并未被破壞。市場過于擔(dān)心國內(nèi)流動性邊際微調(diào),實際上未來收緊空間有限,近期一些基本面趨勢不變的行業(yè)龍頭估值也已出現(xiàn)了一定程度的調(diào)整,未來估值沒有持續(xù)大幅收縮的基礎(chǔ),市場核心邏輯將回歸盈利增長。

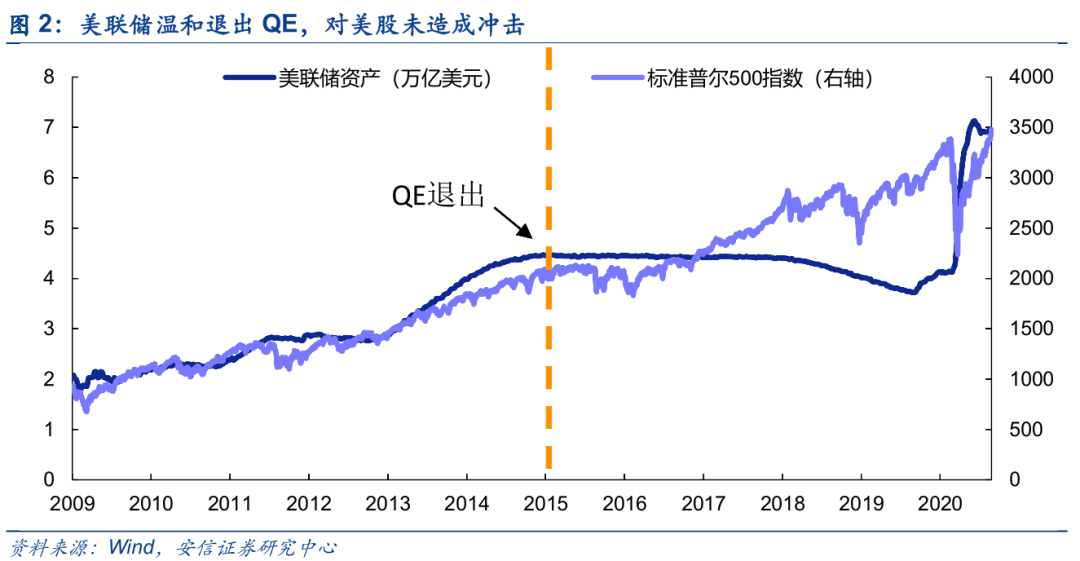

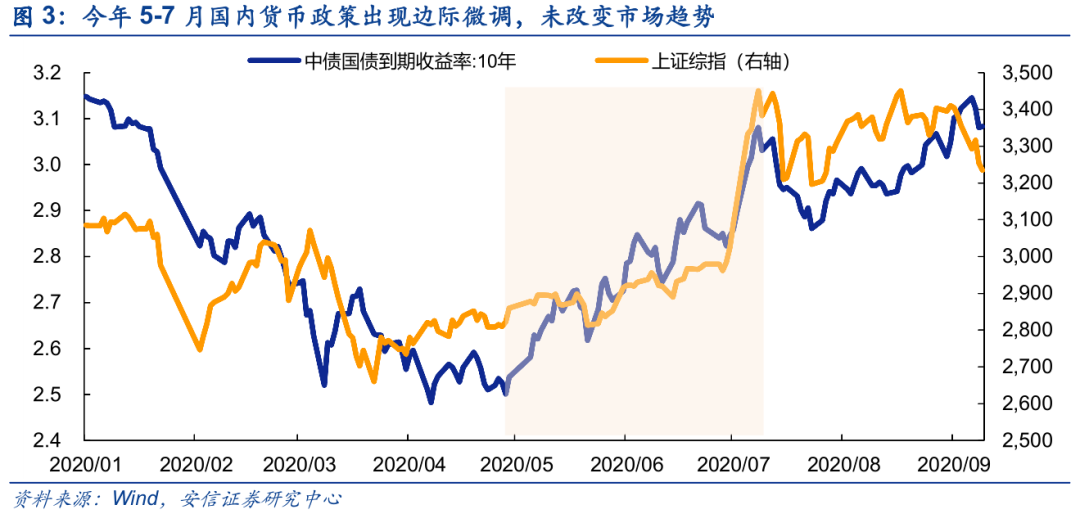

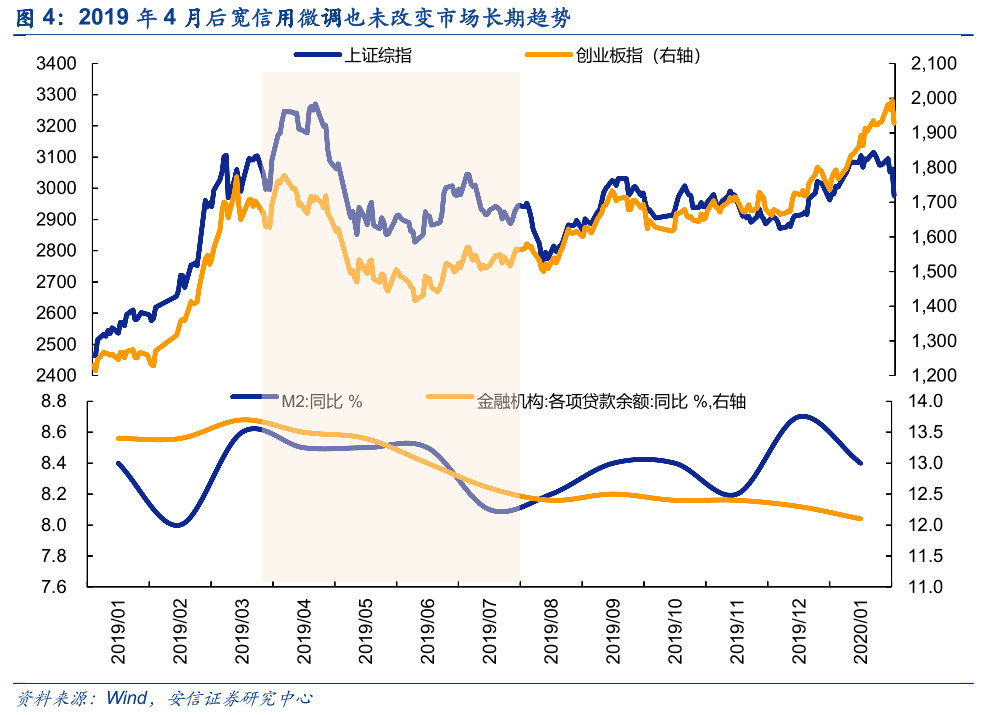

1. 首先,貨幣政策拐點不等于市場拐點。如果貨幣政策適度微調(diào),盈利持續(xù)改善,市場依然可以維持上行趨勢。例如2015-2018年美股。包括2019年4月國內(nèi)寬信用政策微調(diào),市場在快速回撤后震蕩向上趨勢并未改變。

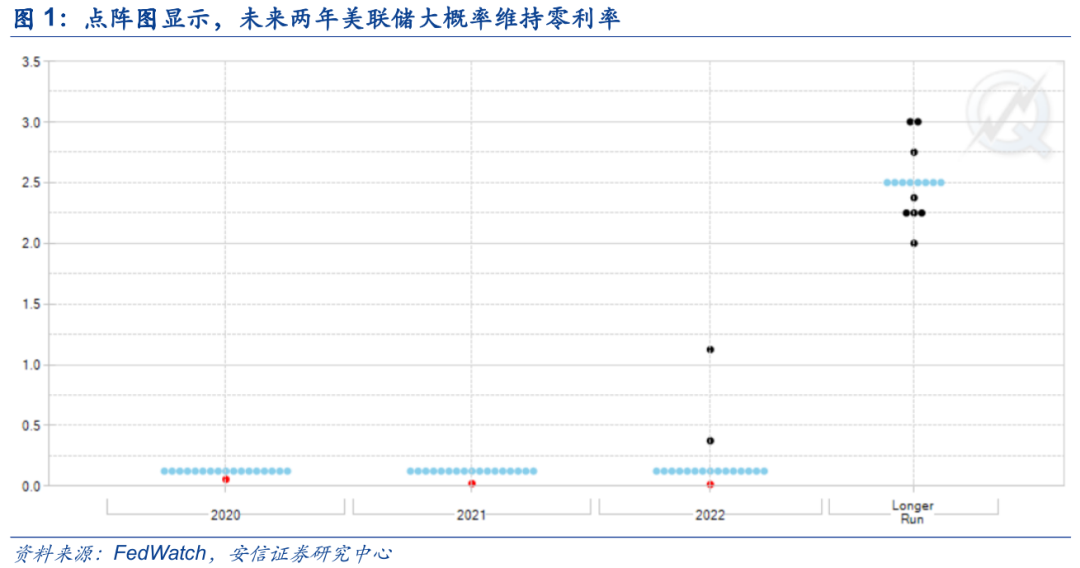

2. 其次,影響今年全球股市估值擴(kuò)張的重要因素是全球流動性寬松,核心是美聯(lián)儲,目前也看不到出現(xiàn)實質(zhì)收緊。美聯(lián)儲宣布采用“靈活形式的平均通脹目標(biāo)制”新策略,表明其認(rèn)為未來通脹上行可能是充滿反復(fù)的,本質(zhì)是勞動力市場實質(zhì)性修復(fù)需要時間,一旦財政刺激計劃不能持續(xù)通過,失業(yè)者實際上缺乏持續(xù)消費(fèi)力,美國經(jīng)濟(jì)也就缺乏持續(xù)通脹上行基礎(chǔ)。

3.在國內(nèi)經(jīng)濟(jì)回到潛在產(chǎn)出水平之前,國內(nèi)貨幣政策也只會邊際微調(diào),不會扭轉(zhuǎn)經(jīng)濟(jì)與盈利上行趨勢。如果后續(xù)政策出現(xiàn)部分投資者擔(dān)心的過度收緊,則后續(xù)也會出現(xiàn)再寬松的過程。

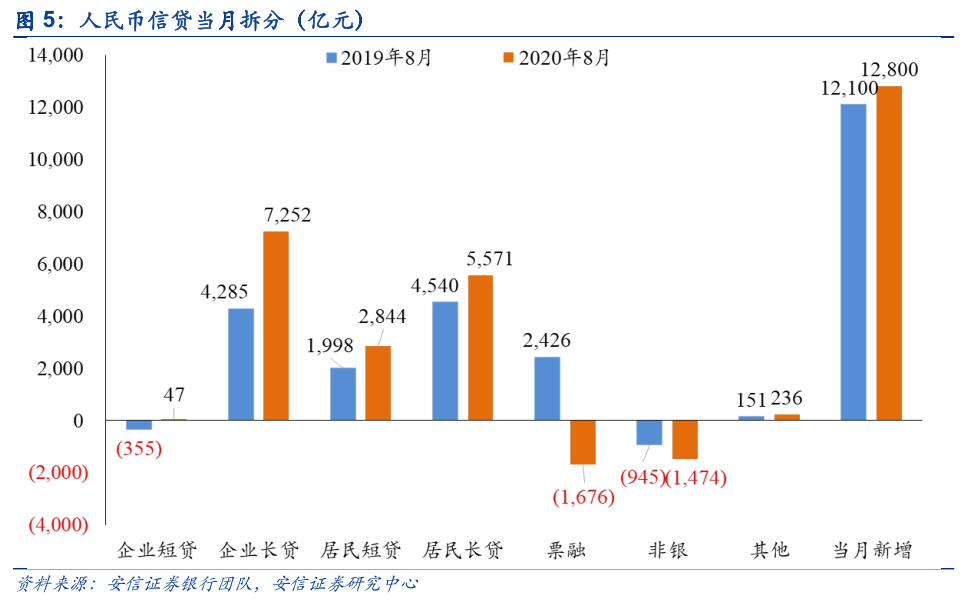

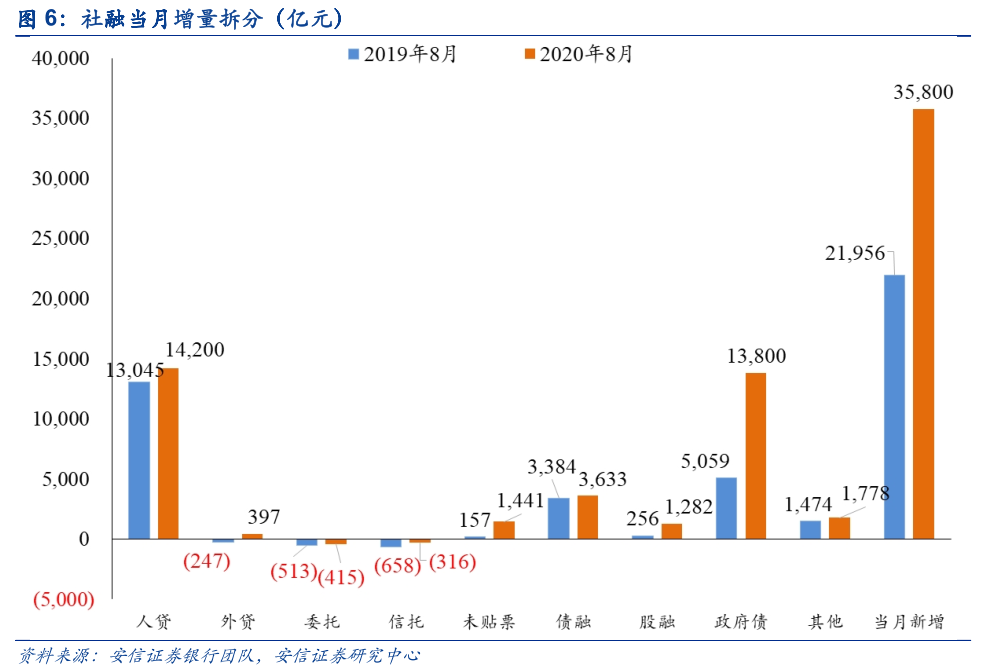

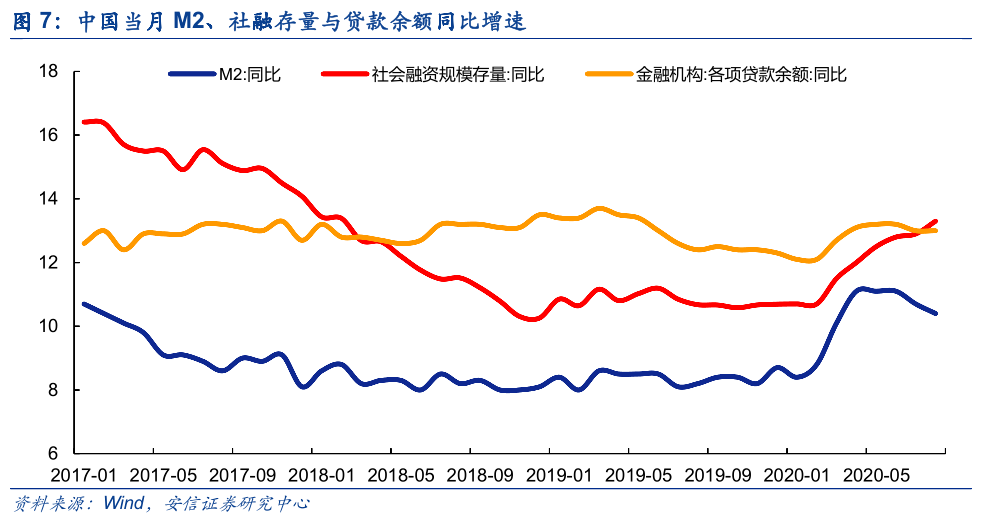

最新的金融數(shù)據(jù)體現(xiàn)了基本面組合好于市場預(yù)期:復(fù)蘇繼續(xù),信用并未顯著收緊。周五中國最新的金融數(shù)據(jù)出爐,8月新增人民幣貸款1.28萬億元,預(yù)期1.22萬億元,前值0.99萬億元;新增社融3.58萬億元,預(yù)期2.66萬億元,前值1.69萬億元;M2同比10.4%,預(yù)期10.8%,前值10.7%。

人民幣貸款和社融增量均大幅超出市場預(yù)期,其中人民幣貸款中的企業(yè)長貸、居民短貸和居民長貸均獲得較大增長,顯示實體融資繼續(xù)高增長、消費(fèi)回暖和居民購房熱度較高。社融同樣強(qiáng)勁回升,主因是為了保證特別國債在6-7月的順利發(fā)行,一般國債、地方債騰挪到8-10月集中發(fā)行,因此8月出現(xiàn)了政府債券的大規(guī)模放量。我們預(yù)計8-9月是政府債券發(fā)行的高峰(金麒麟分析師),受政府債券發(fā)行節(jié)奏的影響社融增速將在9-10月達(dá)到18年Q2以來的峰值。從11月開始,政府債券發(fā)行預(yù)計將大幅下降,對債券市場來說,利率債高供給帶來的資金壓力有望得到緩解,當(dāng)前國債利率上行空間已然不大;對股票市場來說,目前寬信用的政策依然以引導(dǎo)信貸投向?qū)嶓w,特別是制造性企業(yè)和小微企業(yè)為首要目標(biāo),對企業(yè)盈利的修復(fù)和資本市場的流動性仍然有利。

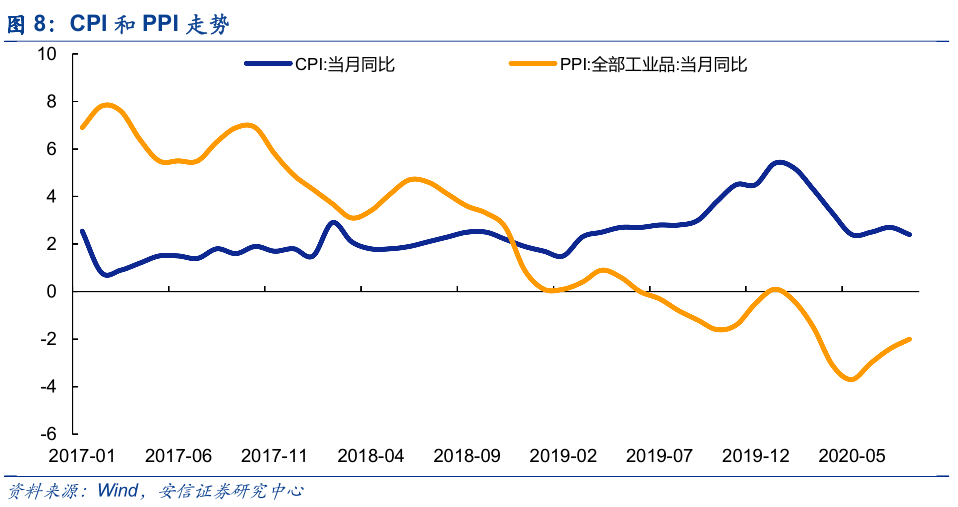

由于經(jīng)濟(jì)復(fù)蘇有結(jié)構(gòu)性特征,因此在通脹趨勢上呈現(xiàn)的是PPI回升CPI弱勢,我們認(rèn)為這一格局還將持續(xù)一個階段,企業(yè)盈利有望超預(yù)期,貨幣收緊無需過于擔(dān)憂。

但另一方面,在我們和機(jī)構(gòu)交流中,我們也明顯發(fā)現(xiàn)市場風(fēng)險偏好低迷,投資者表示短期看不到新增顯著利好,鎖定或兌現(xiàn)盈利心態(tài)較重。

從市場內(nèi)在結(jié)構(gòu)看,賺錢效應(yīng)較差影響投資者情緒。自7月中旬市場調(diào)整以來,一些前期漲幅較大的行業(yè)均出現(xiàn)的一定的調(diào)整,部分行業(yè)的調(diào)整幅度已經(jīng)達(dá)到20%的級別,如:國防軍工(-21%)、綜合金融(-19%)、商貿(mào)零售(-19%)、通信(-19%)等。一些機(jī)構(gòu)集中配置的消費(fèi)、醫(yī)藥板塊也跌幅明顯,如醫(yī)藥(-14%)、消費(fèi)者服務(wù)(-10%)、食品飲料(-8%)、家電(-7%)等。反映出投資者兌現(xiàn)盈利與均衡化配置的傾向,值得注意的是,即使是低估值板塊的部分行業(yè)在前期上漲之后也同樣出現(xiàn)調(diào)整,如銀行(-13%)、房地產(chǎn)(-10%)、建材(-9%)、煤炭(-8%)、建筑(-7%),這使得市場找不到新的主線。

8月24日創(chuàng)業(yè)板改革落地后,創(chuàng)業(yè)板開設(shè)實施20%的漲跌停板制度。新制度很快吸引了部分游資集中炒作創(chuàng)業(yè)板低價股,這也是部分資金回避今年浮盈較重的機(jī)構(gòu)重倉股的一種嘗試。

統(tǒng)計發(fā)現(xiàn),8月24日至9月8日,創(chuàng)業(yè)板股價后25%分位的股票平均漲幅達(dá)到40.1%,遠(yuǎn)超其他分組。創(chuàng)業(yè)板低價股指數(shù)則從8月21日的140點大漲至9月8日的214點,漲幅高達(dá)52.8%。

與低估值行業(yè)相比,低股價公司(尤其是創(chuàng)業(yè)板的低股價公司)的基本面通常更差,創(chuàng)業(yè)板低價股的爆炒很快引起了監(jiān)管關(guān)注。9月9日,12個交易日暴漲495%的天山生物(維權(quán))二度停牌進(jìn)行核查。10日,新華社刊登措辭嚴(yán)厲的文章:《堅決遏制創(chuàng)業(yè)板炒小炒差“歪風(fēng)”》,指出近期少數(shù)流通市值小、價格低、基本面差的創(chuàng)業(yè)板股票,股價短期快速上漲,炒作現(xiàn)象突出。釋放了強(qiáng)烈的監(jiān)管信號。11日,中紀(jì)委官網(wǎng)釋放重要消息,宣布對深交所審核中心20余位領(lǐng)導(dǎo)干部以及重要崗位人員進(jìn)行一對一約談。

創(chuàng)業(yè)板低價股炒作就此退潮,其指數(shù)9月9日、10日連續(xù)兩天大跌,跌幅分別為11.56%和15.56%。

2. 市場內(nèi)部特征觀察:市場顯著降溫,北上流出趨緩

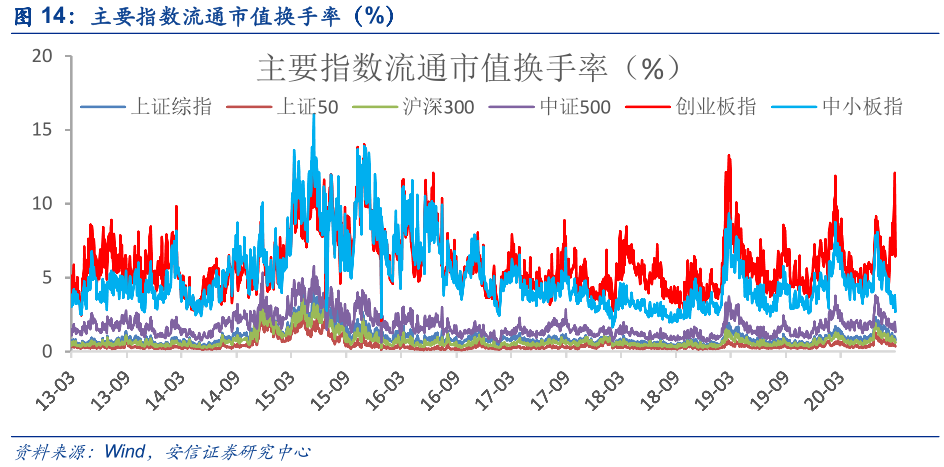

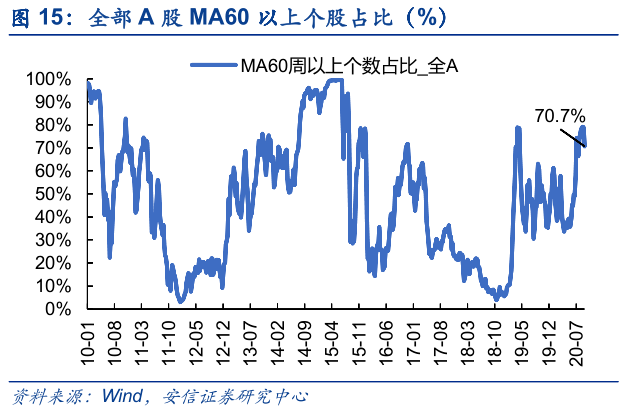

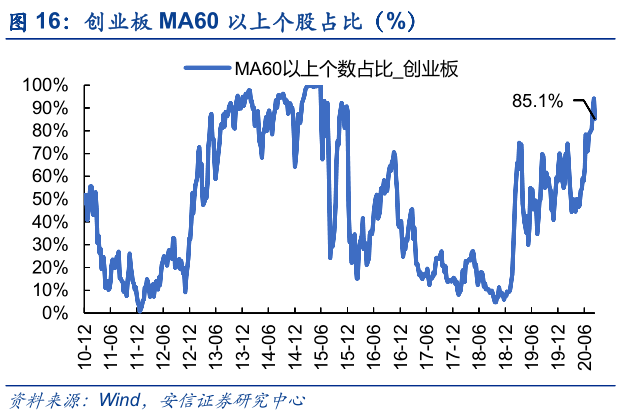

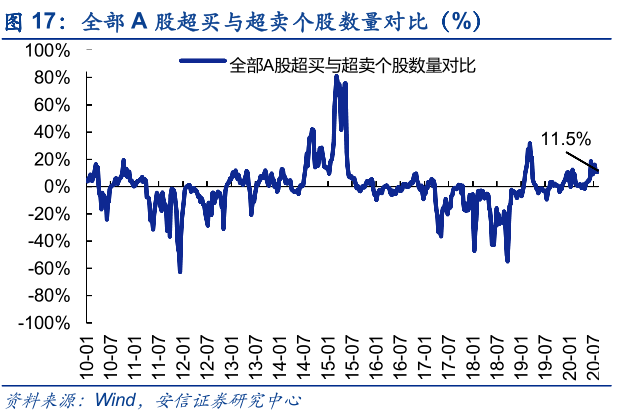

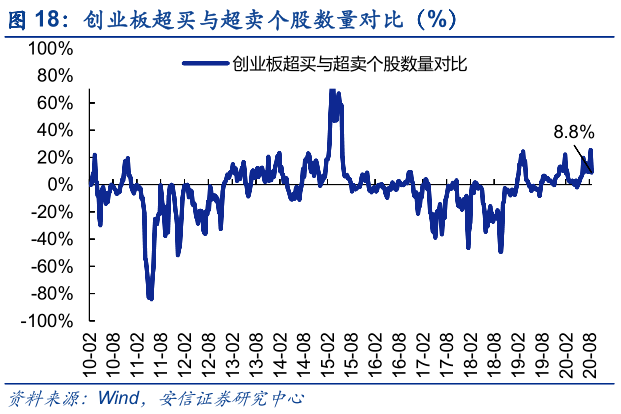

本周市場顯著降溫,強(qiáng)勢個股數(shù)量占比70.7%,較上周大幅下降8.2個百分點,超買個股與超賣個股之差占比11.5%,較前周微升0.6個百分點。創(chuàng)業(yè)板來看,強(qiáng)勢個股數(shù)量占比85.1%,較上周大幅下降9.1個百分點,超買個股與超賣個股之差占比8.8%,較前周大幅下降16.8個百分點。本周上證綜指,中小板指,創(chuàng)業(yè)板指,上證50,滬深300,中證500,萬得全A的流通市值換手率分別為0.94%,3.33%,9.51%,0.42%,0.72%,1.70%,1.53%,分別較前周變動-0.08,-0.05,1.89,-0.05,-0.10,0.07,0.04個百分點,分別處在68%,25%,94%,76%,72%,59%,77%分位數(shù)水平。

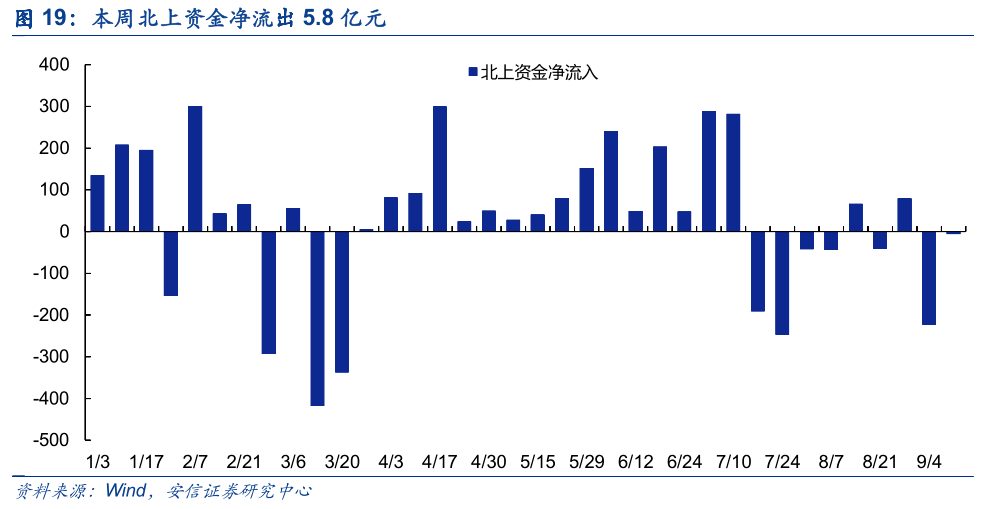

一個相對積極信號是,本周在美股繼續(xù)調(diào)整的同時,北上資金僅凈流出5.8億元,或顯示外資對A股信心有所恢復(fù),凈流出規(guī)模大幅減少。

總的來說,本周A股出現(xiàn)一定幅度調(diào)整,在溝通中我們發(fā)現(xiàn),較多投資者擔(dān)心流動性收緊,且在今年積累較高收益后有鎖定收益的傾向,尤其在美國大選前,市場擔(dān)心不確定性,有風(fēng)險偏好降低的傾向。

但我們認(rèn)為,A股牛市沒有結(jié)束,當(dāng)前階段屬于牛市中的震蕩整固期。首先長期看,在經(jīng)濟(jì)轉(zhuǎn)型和資產(chǎn)配置的長期邏輯支持下,我們認(rèn)為A股各領(lǐng)域龍頭公司處于估值中樞上行通道。

中期看,“復(fù)蘇牛”三大核心邏輯:全球流動性寬松、中國復(fù)蘇趨勢占優(yōu),A股配置吸引力占優(yōu)仍然未被破壞。國內(nèi)流動性邊際微調(diào)但未來收緊空間有限,近期一些基本面趨勢不變的行業(yè)龍頭估值也出現(xiàn)了一定程度的調(diào)整,未來估值沒有持續(xù)大幅收縮的基礎(chǔ),市場核心邏輯將回歸盈利增長。

短期,市場受風(fēng)險偏好影響較大,投資者需要多一分耐心。下一階段,投資者可以主要觀察一些事件的落地和兌現(xiàn),其也可能成為A股風(fēng)險偏好企穩(wěn)回升的催化因素。包括:9月15日的美國對華為制裁斷供結(jié)果明朗、蘋果在9月和10月的兩場發(fā)布會、10月五中全會與“十四五”規(guī)劃綱要、11月3日美國大選結(jié)果落地。

我們認(rèn)為A股市場的風(fēng)險偏好修復(fù)可能需要一些時間和外部事件催化,短期投資者多一分耐心。但從中期邏輯盈利面與流動性組合看,預(yù)計A股進(jìn)一步調(diào)整空間有限,這個階段的震蕩調(diào)整期也可以認(rèn)為是提供逢低布局的機(jī)遇期,建議先立足于中短期順周期邏輯,再兼顧中長期大循環(huán)背景,在調(diào)整中逐步布局估值合理,景氣上行的方向,如白酒、蘋果鏈、旅游、影視、汽車、家電等可選消費(fèi),軍工等內(nèi)需科技,機(jī)械、化工等行業(yè)中的周期成長等。

風(fēng)險提示:1. 貨幣政策收緊;2.中美關(guān)系持續(xù)緊張;3.全球經(jīng)濟(jì)疲軟。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:陳志杰

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)