2020“銀華基金杯”新浪銀行理財(cái)師大賽,火熱報(bào)名中。即日起至9月7日,報(bào)名參賽將免費(fèi)領(lǐng)取管清友、羅元裳、陳凱豐、簡七等多位大咖,總價值逾700元的精品課程禮包。【點(diǎn)擊領(lǐng)取】

上投摩根“慧見未來”沉浸式理財(cái)直播,邀您一起體驗(yàn)不同的“投資滋味”

嘉實(shí)基金 周宇航、嘉實(shí)基金 吳奇卉:中報(bào)出爐 白酒還能漲嗎?

上投摩根 孫芳、貓頭鷹基金研究院 矯健:行情變幻,下階段投資機(jī)會看哪里?

摩根士丹利華鑫基金 何曉春:產(chǎn)業(yè)視角精選A股戰(zhàn)略價值資產(chǎn)

華安基金 蘇卿云:盤點(diǎn)中報(bào)業(yè)績,探尋創(chuàng)業(yè)板增長邏輯

北信瑞豐基金 王忠波:3000點(diǎn)上,如何把握未來投資機(jī)遇

華創(chuàng)證券 袁豪(金麒麟分析師):新常態(tài)下的房地產(chǎn)行業(yè)研究框架與投資展望

原標(biāo)題:【建投金工丁魯明團(tuán)隊(duì)】市場維持高位震蕩,輪動思路不變:房地產(chǎn)、銀行、建材、汽車、家電

來源:魯明量化全視角

丁魯明 胡一江

核心結(jié)論

作為國內(nèi)“量化基本面”體系的開創(chuàng)與實(shí)踐者,中信建投金融工程丁魯明團(tuán)隊(duì)長期關(guān)注行業(yè)配置在中國市場的有效性和可行性。我們在該系列報(bào)告中,從周期的視角給出了我們的行業(yè)配置建議。

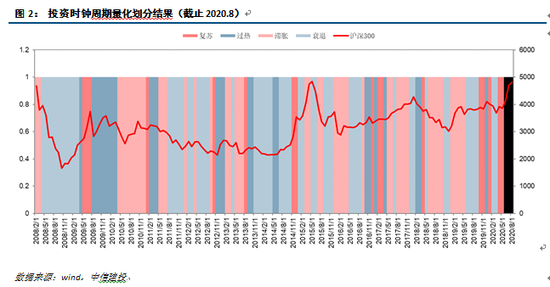

投資時鐘模型

投資時鐘的周期輪動模型,主要從美林時鐘的角度出發(fā),通過產(chǎn)出水平與通脹水平來對當(dāng)前所處的經(jīng)濟(jì)周期進(jìn)行判斷,將經(jīng)濟(jì)周期分為復(fù)蘇、過熱、滯脹、衰退四個階段,從而配置相應(yīng)的行業(yè),并構(gòu)建了相應(yīng)的行業(yè)輪動策略。

在8月PMI邊際回落的狀態(tài)下,中國經(jīng)濟(jì)回復(fù)速度開始下降,但從全年的節(jié)奏來看仍處于復(fù)蘇階段。通脹在今年年初達(dá)到高點(diǎn)后,維持在下降通道中。我們繼續(xù)維持從4月起確定的復(fù)蘇階段。

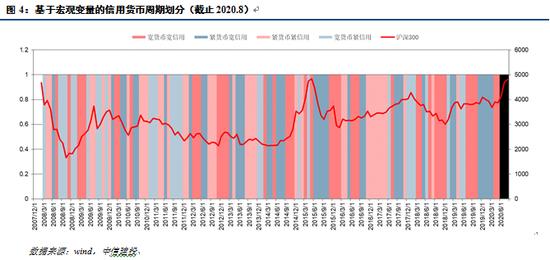

信用貨幣周期模型

信用貨幣周期的行業(yè)輪動模型,從貨幣政策及其傳導(dǎo)到信用的角度出發(fā),通過對貨幣松緊與信用寬松的判斷來決策當(dāng)前所處的信用貨幣周期,將經(jīng)濟(jì)波動劃分為寬貨幣+寬信用、緊貨幣+寬信用、緊貨幣+緊信用、寬貨幣+緊信用四個階段進(jìn)行相應(yīng)的行業(yè)配置。

國債收益率在經(jīng)歷了短暫上行后,目前高度明顯高于疫情前,反應(yīng)市場對貨幣政策邊際收緊的擔(dān)憂。但無論是在貨幣政策層面還是全球大放水環(huán)境下,偏寬的貨幣基調(diào)仍會是常態(tài)。信用端,貨幣政策的精準(zhǔn)導(dǎo)向會使得寬信用的節(jié)奏可能更快向?qū)嶓w企業(yè)傳導(dǎo)基于以上判斷,信用貨幣周期將持續(xù)處于寬貨幣+寬信用周期。

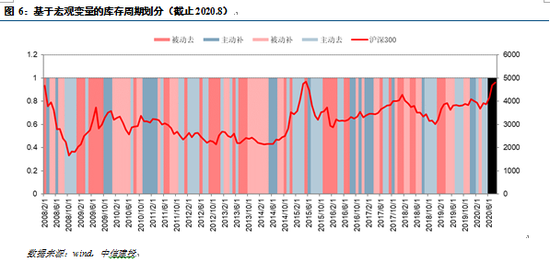

庫存周期模型

庫存周期主要從市場整體的產(chǎn)成品庫存角度出發(fā),基于庫存周期在被動去庫存、主動補(bǔ)庫存、被動補(bǔ)庫存、主動去庫存四個周期輪動的思想,對相關(guān)的敏感行業(yè)進(jìn)行擇時和配置。

各類高頻數(shù)據(jù)顯示庫存仍在下降趨勢中,但整體下降趨勢趨緩。在工業(yè)企業(yè)利潤向好,經(jīng)濟(jì)復(fù)蘇節(jié)奏仍存的狀態(tài)下,企業(yè)生產(chǎn)并不會相應(yīng)減弱;在此情景下,我們判斷整體經(jīng)濟(jì)將處于被動去庫存階段。

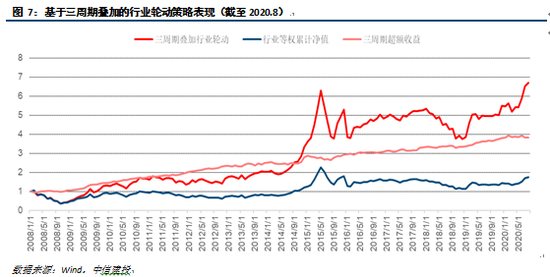

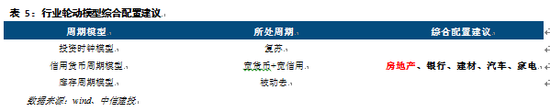

綜合配置建議

從2008年至2019年,我們?nèi)愔芷诘木C合行業(yè)輪動策略取得年化收益15.24%,年化超額收益11.70%,最大回撤僅7.72%。

2020年1-8月,三周期綜合行業(yè)輪動策略絕對收益21.91%,滬深300收益17.57%,行業(yè)等權(quán)收益20.97%,三周期綜合行業(yè)輪動策略超額收益分別達(dá)到4.34%、0.94%。單月超額收益分別為-0.10與0.33%。

綜合三類周期模型,我們重點(diǎn)推薦配置:房地產(chǎn)、銀行、建材、汽車、家電(標(biāo)紅為優(yōu)先配置行業(yè),其他行業(yè)排名不分先后)。

風(fēng)險提示:市場下行風(fēng)險加大,模型為歷史數(shù)據(jù),存在失效可能。

核心內(nèi)容

一、投資時鐘模型

1.1

模型劃分

在我們的中信建投投資時鐘模型下,我們通過定量化的方法,對投資時鐘進(jìn)行了定量化刻畫:

1.2

投資時鐘判斷

在8月PMI邊際回落的狀態(tài)下,中國經(jīng)濟(jì)的整體回復(fù)速度開始下降,但從全年的節(jié)奏來看仍處于復(fù)蘇階段,工業(yè)增加值等各項(xiàng)宏觀經(jīng)濟(jì)指標(biāo)仍將持續(xù)處于改善節(jié)奏內(nèi)。通脹在今年年初達(dá)到高點(diǎn)后,維持在下降通道中,雖然短期豬價反彈帶來影響,但整體并不具備進(jìn)一步上行的基礎(chǔ)。我們繼續(xù)維持從4月起確定的復(fù)蘇階段。

二、信用貨幣周期模型

2.1

模型劃分

在我們的中信建投信用貨幣周期模型下,我們通過定量化的方法,對信用貨幣周期進(jìn)行了定量化刻畫:

2.2

信用貨幣周期判斷

國債收益率在經(jīng)歷了1個多月的短暫上行后,目前高度已經(jīng)達(dá)到了2019年11月的水平,明顯高于疫情前,反應(yīng)市場對貨幣政策邊際收緊的擔(dān)憂。但無論是在貨幣政策層面還是全球大放水環(huán)境下,偏寬的貨幣基調(diào)仍會是常態(tài),短期波動以交易行為為主。信用端,貨幣政策的精準(zhǔn)導(dǎo)向會使得寬信用的節(jié)奏可能更快向?qū)嶓w企業(yè)傳導(dǎo),帶來更明顯的信用放松。基于以上判斷,信用貨幣周期將持續(xù)處于寬貨幣+寬信用周期。

三、庫存周期模型

3.1

模型劃分

在我們的中信建投庫存周期模型中,我們同樣通過定量化的方法,對庫存周期進(jìn)行了定量化刻畫:

3.2

庫存周期判斷

從今年4月開始,庫存數(shù)據(jù)的逐月下降,表明中國的庫存周期開始恢復(fù),進(jìn)入去庫存階段。各類高頻數(shù)據(jù)顯示庫存仍在下降趨勢中,但整體下降趨勢趨緩。在工業(yè)企業(yè)利潤向好,經(jīng)濟(jì)復(fù)蘇節(jié)奏仍存的狀態(tài)下,企業(yè)生產(chǎn)并不會相應(yīng)減弱;在此情景下,我們判斷整體經(jīng)濟(jì)將處于被動去庫存階段。

四、綜合配置建議

基于投資時鐘、信用貨幣周期以及庫存周期三類周期模型,我們的綜合行業(yè)輪動模型效果如下:

2020年1-8月,三周期綜合行業(yè)輪動策略絕對收益21.91%,滬深300收益17.57%,行業(yè)等權(quán)收益20.97%,三周期綜合行業(yè)輪動策略超額收益分別達(dá)到4.34%、0.94%。單月超額收益分別為-0.10%與0.33%。

在當(dāng)前時間點(diǎn),我們主要的配置建議如下:

房地產(chǎn)、銀行、建材、汽車、家電(標(biāo)紅為優(yōu)先配置行業(yè),其他行業(yè)排名不分先后)

風(fēng)險提示:市場下行風(fēng)險加大,模型為歷史數(shù)據(jù),存在失效可能。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:張熠

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)