如何在結構性行情中開展投資布局?新浪財經《基金直播間》,邀請基金經理在線路演解讀市場。

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【廣發策略&非銀】除了科技成長,券商股有望迎來αβ共振——策略對話非銀金融

來源:廣發策略研究

報告摘要

●策略:除了科技成長,券商股有望迎來αβ共振

歷史上券商股獲得大級別超額收益的重要條件:貝塔—成交額;取得中等級別超額收益的條件:阿爾法—業務創新。證券行業具有極強的貝塔屬性,居民資金入市成交額連續放大或維持高位時券商股能夠獲得很高的絕對和超額收益。居民資金入市需要同時具備2個前提條件:1)居民實際收益率維持低位下行;2)A股累計了一定的賺錢效應。歷史上全A上漲但券商股沒有超額收益的階段是08年底和16年3月之后,原因是成交量無法放大,距離大級別牛市過近。

為什么我們在當前推薦券商股?阿爾法未變但貝塔提供了隱含期權:(1)當前較19年發生了變化,阿爾法(再融資新規)邊際增強,而貝塔變得更為樂觀,提供了隱含期權。19年以來券商股僅小幅跑贏,市場對于券商股的定價僅體現了阿爾法的價值,并未賦予券商股貝塔爆發的估值溢價。但我們認為成交額放量的持續性很可能比市場預期的樂觀:居民入市的條件目前看已基本滿足,為券商股提供了貝塔的隱含期權;(2)貼現率下行驅動的“金融供給側慢牛”當前要更注重風險偏好提升的驅動力。當前券商股的絕對和相對收益的下行空間有限,而居民資金入市的可能性顯著增大給予券商股很吸引的隱含期權。我們判斷券商股有望迎來αβ共振的較大的絕對和超額收益機會。

● 非銀:阿爾法貝塔屬性兼具,看好券商投資機會

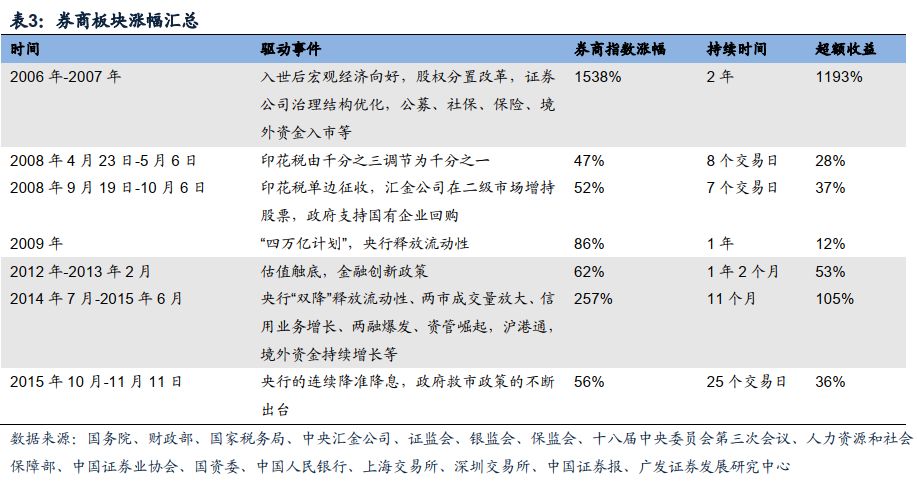

6次券商業績顯著提升,交易量放大和業務創新是超額收益主要來源。15年間,券商板塊具有較為顯著的價值重估階段共有6次。當宏觀環境向好、居民財富加大對資本市場配置,鼓勵業務創新時,兩市交易量增長帶動券商業績提升,孕育板塊行情;當上述變量局部出現時,券商板塊也有不俗表現。如06-07年、14-15年是眾多因素共振的結果,其余四次或是交易量放大帶來β行情,或是業務創新帶來α行情。

券商發力,當前同時具備α和β。(1)具備提高α潛力的業務包括衍生品、投行資本化和財富管理。當前頭部券商發力,通過提升這三方面業務,打造新的盈利模式,有助于未來提高ROA,從而獲得高ROE;(2)從流動性β的角度來看,中央政治局在會議指出要采取積極的財政政策和更靈活的貨幣政策,流動性在未來有望進一步寬松。

投資建議:再融資新規落地,供需兩端松綁,推進業務發展,貨幣財政政策雙箭齊發,維穩金融市場。券商受疫情影響輕微,但估值回落,時下流動性寬松與政策友好提供了較好的交易性機會。我們長期看好創新業務推進與寬松政策共振帶來的板塊投資機會。建議關注龍頭企業。

● 核心假設風險

疫情發展和影響超預期,政策變化超預期。

一

策略:除了科技成長,券商股有望迎來αβ共振

歷史上券商股獲得大級別超額收益的重要條件:貝塔—成交額。證券行業具有極強的貝塔屬性,居民資金入市成交額連續放大或維持高位時券商股能夠獲得很高的絕對和超額收益。居民資金入市需要同時具備2個前提條件:1)居民可配置的大類資產實際收益率維持低位或持續下降;2)A股累計了一定的賺錢效應。

過去兩次券商股獲得持續大幅絕對和超額收益的區間中,06-07年是“盈利抬升+流動性寬松”的戴維斯雙擊,全A自05年7月至06年5月累計上漲50%之后,居民資金開始涌入A股;14-15年是“流動性寬松+加杠桿”的交易額持續放大,全A自13年6月至14年11月累計上漲70%之后,居民資金集中涌入A股。

券商股取得中等級別超額收益的條件:阿爾法—業務創新。業務創新是券商股阿爾法的來源。2012年,證監會主持召開了第一屆券商創新大會,會后出臺《關于推進證券公司改革開放、創新發展的思路與措施》等多個促進券商發展措施和文件,隨后券商業務線條不斷拓展,資管業務等創新業務開始發展,券商股迎來阿爾法驅動下的中等級別超額收益行情。

19年以來金融供給側改革帶來科創板、轉融通等新業務加速券商業務創新,而近期再融資新規落地、衍生品相關政策不斷出臺,有望進一步推動券商投行業務、衍生品等業務創新發展。本輪券商股的阿爾法是增強的,但是金融供給側改革的目標是“金融更好地服務實體”脫虛入實,因此阿爾法增強的級別亦受一定的制約。

歷史上全A上漲但券商股沒有超額收益的階段是08年底和16年3月之后,原因是成交量無法放大,距離大級別牛市過近。當前距離上一波大牛市接近5年,券商股絕對和超額收益被上一輪大牛市透支的部分已經有比較大的消化。

為何19年以來市場上漲而券商股表現不佳?(1)阿爾法受限——19年初金融供給側改革“金融更好地服務實體”方向確定,因此自19年以來券商的阿爾法便已確定。但在“脫虛入實”之下,19年券商股阿爾法的兌現受到一定限制。(2)缺乏貝塔支撐——19年市場剛從大熊市走出,市場賺錢效應不明顯,成交額放大量缺乏持續性,在貝塔的缺失下券商股就難以出現較為明顯的超額收益。

為什么我們在當前時點推薦券商?阿爾法未變但貝塔提供了隱含期權:

(1)當前較19年發生了變化,阿爾法邊際增強,而貝塔變得更為樂觀,提供了隱含期權——19年以來由金融供給側改革帶來的阿爾法并未改變,而目前市場對于券商股的定價還是較小級別的超額收益,僅體現了阿爾法的價值,但并未賦予券商股貝塔爆發的估值溢價。成交額連續三天破萬億,我們認為成交額放量的持續性很可能比市場預期的樂觀。從居民入市的條件來看,當前居民可支配大類資產實際收益率均下行,且本輪金融供給側慢牛下全A已經取得40%的累計漲幅,賺錢效應已經比較明顯,接近14年11月的50%,比19年初剛從熊市中恢復明顯更優;從基金新發行規模看,目前已有居民資金入市跡象。如果未來由風險偏好上升主導市場上漲,在居民資金入市推動下市場的廣度也有望繼續向上突破。上輪A股成交額突破中樞并超過萬億出現在19年2月下旬,19年2月至4月期間,共有12個交易日破萬億,平均日交易額達到7700億元,期間股票型+偏股混合+靈活配置型基金的新發行規模為937億份;19年12月至20年2月21日,上述基金口徑新發行規模達到2447億份!但A股成交額僅于2月19日至21日連續三天破萬億,后續仍有放大空間,為當前券商股提供了貝塔的隱含期權;

(2)貼現率下行驅動的“金融供給側慢牛”當前要更注重風險偏好提升的驅動力,全市場風險偏好提升很可能吸引居民資金入市。居民入市必須滿足兩個條件(實際利率低位下行、賺錢效應),目前看基本滿足,當前累計的賺錢效應遜色于14年底、但比19年初更優,而再融資寬松、股市上漲結構的變化也從側面形成印證。我們對金融供給側改革下券商股創新業務帶來的阿爾法與市場的看法并無大的分歧,但我們對于成交額放大的持續性要比市場顯著樂觀。當前投資者僅給予券商股阿爾法(創新業務)溢價未給貝塔(成交額)估值溢價,結合我們對“金融供給側慢牛”的判斷,當前券商股的絕對和相對收益的下行空間有限,而居民資金入市的可能性顯著增大給予券商股很吸引的隱含期權。我們開年以來持續推薦科技成長后,當前判斷券商股有望迎來αβ共振的較大的絕對和超額收益機會。

二

非銀:阿爾法貝塔屬性兼具,看好券商投資機會

(一) 6次券商業績顯著提升,交易量放大和業務創新是超額收益主要來源

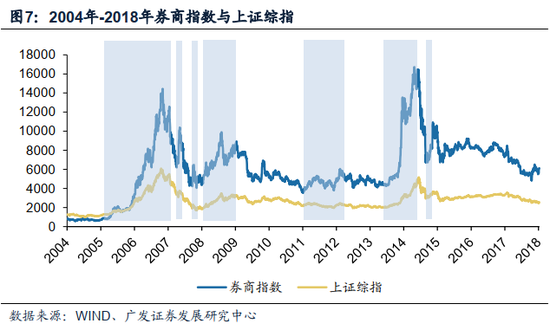

復盤2004年-2018年券商板塊走勢,我們發現券商板塊“牛少熊多”,15年間,券商板塊具有較為顯著的價值重估時期共有6次,分別如下:

從股價漲幅角度看,券商板塊的驚鴻表現只有兩次:一次是2006年-2007年,券商板塊上漲1538%,同期大盤上漲345%;另一次是2014年7月到2015年6月中旬,券商板塊上漲257%,同期大盤上漲151%。其他四次上漲雖然也有較為顯著的絕對和相對收益,但因催化因素相對單一,幅度并不過分搶眼。

2006年-2007年,券商板塊迎來了21世紀以來第一次價值重估。券商板塊漲幅約15倍,同期大盤漲幅約3.5倍。券商板塊在本輪行情中獲得了顯著的超額收益。

2006年初,券商板塊PE為11x、PB為2.8x;2007年年底PE為28x、PB為7.2x,券商板塊估值水平得到提升。

本次券商板塊的上漲主要原因是:1)宏觀層面:自2001年加入WTO以來,我國宏觀經濟增速提升,居民財富大幅提升;2)政策層面:完成股權分置改革、完成“三年整治”后,證券行業治理結構優化;3)流動性層面:增量資金涌入股市以及我國經濟的高速增長助長了券商板塊的上升勢頭;4)股市交易額迅速增長,帶動券商業績提升。

通過復盤,我們發現,券商板塊價值重估的核心變量是宏觀經濟向好、居民財富效應、交易量放大和業務創新政策出臺等。當多因素共振時,往往表現為股市交易量增長帶動券商業績提升,孕育板塊行情;當上述變量任一出現時,券商板塊也有不俗表現。比如,2006-07年、2014-15年兩次是多因素共振的效果,其余四次要么是流動性帶來β行情,要么是鼓勵創新帶來α行情。反之,在宏觀經濟承壓、業務交易量低迷時期,券商板塊難有超額收益。

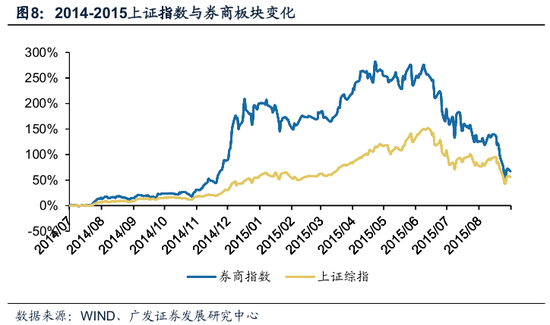

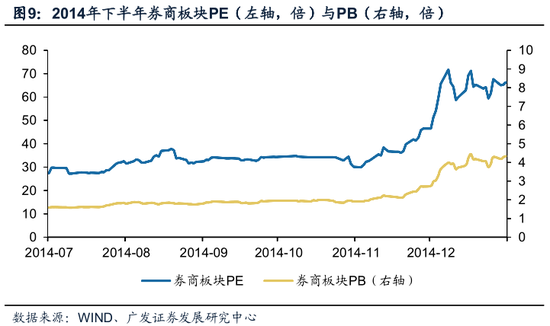

2014年下半年,券商板塊突然爆發。2014年7月到2015年6月中旬,券商板塊累計上漲257%,在2015年4月22日達到最高點,漲幅281%。同期大盤累計上漲151%,本次牛市中,券商板塊再次獲得了顯著的超額收益。

2014年下半年券商板塊估值提升明顯。2014年年底,券商板塊PE為66x,PB為4.3x。

我們認為本次上漲的主要原因:1)以融資融券為代表的新興業務的崛起重構了券商的盈利模式,券商迎來新的發展;2)寬松的貨幣政策支持本輪牛市行情;3)股市交易額迅速增長,帶動券商業績提升。

(二) 券商發力,當前同時具備α和β

1. α屬性正在孕育:大力發展衍生品、投行資本化、財富管理業務

證券行業的估值采取“牛市看PE、震蕩市(熊市)看PB”。如果用PB法估值,則看ROE高低。基于ROE=ROA*杠桿,在杠桿難以提升的約束下,ROE的彈性主要取決于ROA。目前頭部券商正在發力,通過打造新的盈利模式,未來有望提升ROA。我們認為,具備提高α潛力的業務包括:

1.衍生品:對外開放促使金融市場產品豐富,衍生品業務發展空間廣闊。我國目前處在新一輪對外開放進程中,證券公司各業務類型已基本完善,但衍生品業務從發展的深度和廣度上,和國際大行相比仍有明顯短板,具體來看:內地券商衍生品業務體量較小,主要投向限于固收投資、場外期權,利率產品和大宗商品體量很小,外匯受牌照限制,僅國君一家開展少量自營業務。對比而言,外資大行相關FICC業務包括大宗商品、利率產品、貨幣產品、信用產品和抵押貸款五大類,利率產品、信用產品以及外匯大宗商品等均具有顯著收入貢獻。從1993年至2016年,美國頭部證券公司FICC收入中,信用產品、利率產品以及外匯/新興市場/大宗商品三者的平均貢獻占比約為32%、34%和34%。

國內衍生品市場上,中金和中信是絕對龍頭,國君、華泰、招商、海通等緊隨其后。從中金和中信的調研反饋來看,衍生品業務ROA可達5%以上。

2.投行資本化:投行資本化特指投行業務+私募股權,在券商行業商業模式正由通道業務向買方業務轉型期,投行資本化恰好卡在承上啟下的C位。一方面,投行業務是券商的基礎業務之一,在多層次資本市場不斷完善、直接融資不斷壯大過程中,其營收規模仍有持續提升的空間;另一方面,私募股權業務也逐漸迎來收獲期,在科創板推出預期下退出更為順暢。

目前內地券商投行資本化利潤占比已達10%-15%,從占比角度看與美國投行較為接近,但從絕對值角度看,國內券商仍有較大提升空間。2017年,中信證券投行資本化業務實現凈利潤23億元,而高盛則為46億美元。

回溯歷史,中小板、創業板與新三板擴容均帶動了投行業務收入增加,當前科創板推出已箭在弦上、并購重組也已邊際寬松,兼備傳統投行業務強實力與私募股權業務管理規模靠前的券商將明顯受益,分別是中金、中信、中信建投、華泰等。

3.財富管理:降傭趨勢下,經紀業務意義在于導流,零售業務轉型財富管理為必然趨勢,是對存量客戶的二次開發,財富管理業務作為渠道、服務業務,具有輕資產、收益穩定的優點,有利于券商獲得穩定且較高的ROE水平。財富管理有賴于客戶結構和產品池豐富程度,目前中金、中信、華泰、東財開始在不同維度上探索。

2. 流動性邊際向好,體現貝塔屬性

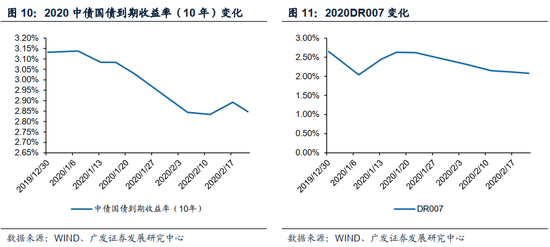

從流動性β的角度來看,2020年2月22日的國債收益率為2.85%,DR007為2.08%,MLF和LPR分別為0.0315和0.0405,均相比一月有所下降。受疫情影響,寬松政策加碼,流動性有望更加寬裕靈活。

貨幣財政政策雙箭齊發,維穩金融市場:銀行業金融機構累計為抗擊疫情提供的信貸支持金額超過5370億元。央行人士表示,為加大對受困小微民營企業扶持力度,力爭今年的普惠型小微企業的貸款綜合融資成本在2019年的基礎上繼續下降。央行副行長范一飛表示,受疫情影響,對商業銀行的不良貸款監管考核可能會進行適當調整,提升對不良貸款的容忍度。

財政穩增長政策加碼。2月11日,財政部發文提前下達2020年新增地方政府債務限額8480億元。至此,財政部共計提前下達新增地方政府債務限額18480億元,其中專項債12900億元、一般債務限額5580億元。其中,專項債主要投向了基建領域。

疫情當前,政治局會議體現流動性較寬裕的基調。2020年2月15日,中央政治局常務委員會議召開。會議指出:(1)要加大宏觀政策調節力度,針對疫情帶來的影響,研究制定相應政策措施;(2)要更好發揮積極的財政政策作用,加大資金投入,保障好各地疫情防控資金需要;(3)要保持穩健的貨幣政策靈活適度,對防疫物資生產企業加大優惠利率信貸支持力度;(4)要積極擴大內需、穩定外需。2020年2月21日,中央政治局召開會議進一步指出,財政政策要更加積極有為,發揮好政策性金融作用。穩健的貨幣政策要更加靈活適度,緩解融資難融資貴,為疫情防控、復工復產和實體經濟發展提供精準金融服務。

(三) 投資建議

券商受疫情影響輕微,但估值回落,時下流動性寬松與政策友好提供了較好的交易性機會。疫情結束后,預計保增長將成為全年投資主線,一方面,央行工作會議定調貨幣政策穩健靈活,同時疫情后的穩增長政策帶來寬松預期,市場有望走向利率下行通道,推動疫情后反彈。中長期來看,在資本市場持續改革的背景下,券商行業迎來ROE提升機會。從最近2-3年國內證券行業實踐來看,高ROA的投行資本化業務、衍生品業務和財富管理業務正成為各家券商重點突破的方向,而行業經營杠桿也處于提升周期,兩者共振帶動ROE的提升。當前板塊龍頭估值普通在1.2-1.4倍PB,我們長期看好創新業務推進與寬松政策共振帶來的板塊投資機會。建議關注龍頭企業。

三

風險提示

疫情發展和影響超預期,政策變化超預期。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)