感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

新時代策略:常識重要還是邏輯重要

來源:新時代策略

策略觀點:常識重要還是邏輯重要

常識重要還是邏輯重要?專業投資者都會說常識,但是實際操作中大多數人會更相信邏輯,特別是專業投資者,因為用常識得到的結論大多數時候過于簡單,和我們高屋建瓴地深入研究得到的結論比,論據不充分,和我們勤勤懇懇地跟蹤到的行業趨勢也不一致。9月中旬以來,市場持續調整,部分周期行業(建筑、商貿、公用事業、采掘等)已經達到了歷史最低PB附近,市場正在挑戰部分歷史估值底部的有效性。從常識的角度,歷史估值底部被打破一般是小概率事件,我們認為當下應該相信常識,如果是絕對收益投資者,可以適當開始關注低估值周期股的布局機會,未來半年內大概率會有收獲。

(1)市場整體估值已經回到2733。從指數來看,9月中旬以來的調整幅度并不大,不過從市場整體靜態PB來看,現在估值水平已經回到了2733時候的水平了。雖然2018年底市場的整體估值出現過更低的水平,但考慮到那時候投資者是第一次擔心貿易沖突,情緒上更謹慎。同時,由于去杠桿的推進,股權質押、私募基金贖回等流動性問題更為嚴重,2018年底的低估值有一部分是投資者流動性危機被迫砍倉打出的估值底。考慮到現在面臨的情況比那時候好很多,市場在短期內繼續將估值下探到2440的區域可能性并不高。

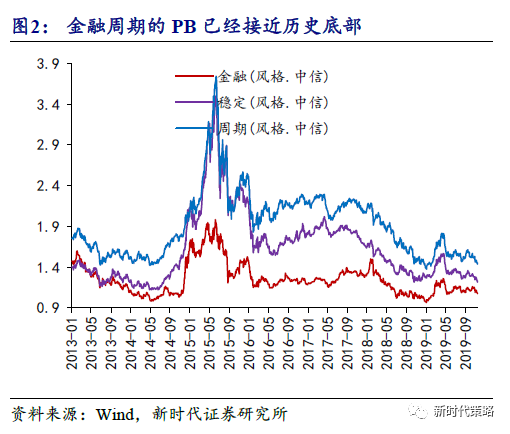

(2)周期股正在挑戰歷史底部估值。當然這一次市場的估值在板塊間分化比2440點的時候更為極端。2440點的時候,大部分板塊都在歷史底部區域,而最新的數據能看到,消費和成長已經離底部比較遠了,而周期、公用事業類估值已經達到或接近2440點的估值水平。

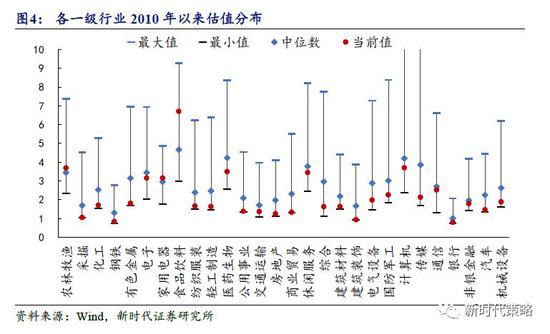

從一級行業來看,建筑、商貿、公用事業、采掘等已經達到了歷史最低PB附近。那么這個估值低是否有效,我們認為這些板塊的估值底很難被大幅打破。因為這些板塊的供需格局整體上并不比2014上半年、2015年底差。雖然我們現在可能面臨地產新的調控格局,但由此帶來的對利潤的影響部分可以通過產能不過剩、龍頭集中等因素化解,這些行業的利潤格局相比之前并不差,所以估值底的有效性應該是比較強的。

(3)擺脫底部的時間估計也不會太長。最后一個問題是,估值底即使有效,只能說明往下空間不大,但也有可能也會出現長時間的低估值。2013-2014年,周期股系統性的機會匱乏從2013年中到2014年年中,持續了超過1年。我們認為,這一次和2014年上半年最大的不同時,2014年是2014-2015年連續兩年經濟下行的初段,其盈利格局展望2年都沒大機會,必然會導致估值長時間被壓制。但是現在處在2018-2019年連續兩年經濟下行的中后段,如果展望1年,基本面的看點雖然比消費和成長差,但是與2014年上半年的周期股比,基本面的看點還是多很多的。

(4)短期策略:9月中旬以來的調整已經到達尾聲。9月中旬以來的調整,主要是前期利多兌現后,獲利盤較多和倉位調整需要帶來的調整,是技術性調整,空間和時間都不會太久。短期利多兌現或逆轉后的壓力是存在的,但比2019年之前的兩次都好一些。從經驗上,市場的表現大多領先右側的信號,不用等右側信號再建倉,現在就可以逐步建倉了。

行業配置建議:11月下旬開始,由于經濟進入數據空窗期,盈利層面的擔心將會完全鈍化。建議關注之前一直受到經濟下行壓制的可選消費、金融。部分周期行業(建筑、商貿、公用事業、采掘等)已經達到了歷史最低PB附近,市場正在挑戰部分歷史估值底部的有效性。從常識的角度,歷史估值底部被打破一般是小概率事件,我們認為當下應該相信常識,如果是絕對收益投資者,可以適當開始關注低估值周期股的布局機會,未來半年內大概率會有收獲。整體風格來看,4季度風格可能會逐漸轉向主板,關注和經濟相關度更大的可選消費、金融甚至周期。

上周市場變化

上周A股全線下跌,以深證成指(-2.50%)、上證綜指(-2.46%)和滬深300(-2.41%)領跌。申萬一級行業中,食品飲料(0.15%)和電子(0.07%)領漲,家用電器(-5.54%)、休閑服務(-5.43%)和農林漁業(-4.95%)領跌。概念類中,打板指數(7.20%)、智能音箱指數(5.73%)和啤酒指數(4.71%)領漲,雞指數(-7.13%)、創投指數(-6.84%)和智慧停車(-6.37%)領跌。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)