2019“銀華基金杯”新浪銀行理財(cái)師大賽重磅來(lái)襲,報(bào)名即可領(lǐng)取666元超值好禮,還有機(jī)會(huì)獲得經(jīng)濟(jì)學(xué)家、高校教授等明星評(píng)委專業(yè)指導(dǎo),拿萬(wàn)元獎(jiǎng)金,上新浪頭條。【點(diǎn)擊看詳情】

北京時(shí)間9月6日17:25左右,富時(shí)中國(guó)A50指數(shù)直線拉漲,其漲幅從平盤(pán)線附近躍至0.68%水平,隨后窄幅震蕩,最終收漲0.30%。

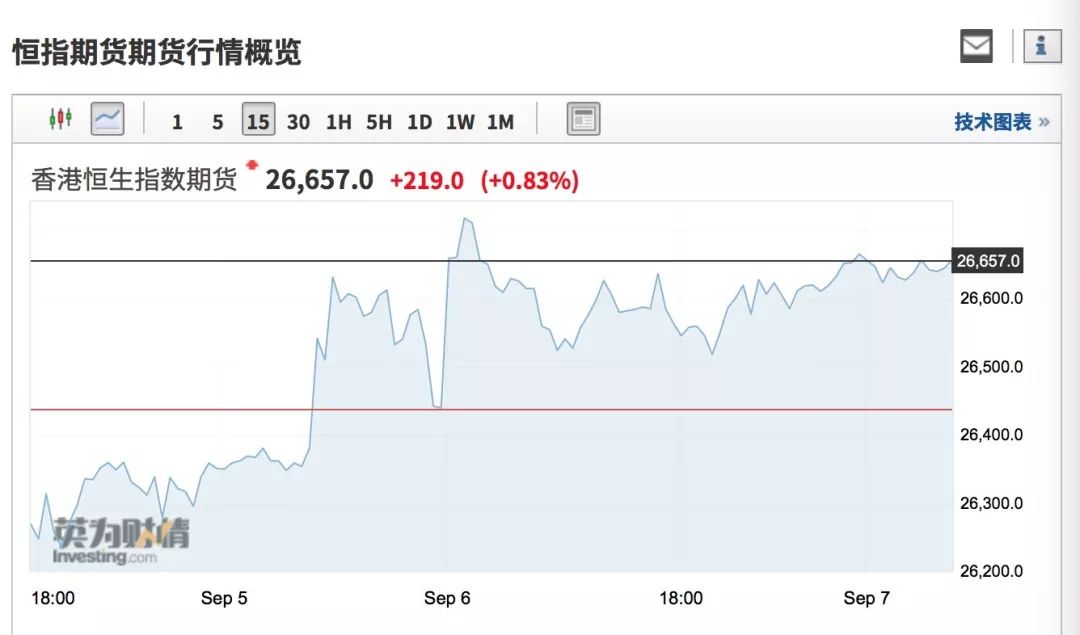

來(lái)源:英為財(cái)情

6日,恒指期貨收漲0.83%,報(bào)26657點(diǎn)。

紐約商品交易所10月交貨的輕質(zhì)原油期貨價(jià)格上漲0.22美元,收于每桶56.52美元,漲幅為0.39%;11月交貨的倫敦布倫特原油期貨價(jià)格上漲0.59美元,收于每桶61.54美元,漲幅為0.97%。

來(lái)源:Wind

美股三大股指收盤(pán)漲跌不一,道指漲0.26%,納指跌0.17%,標(biāo)普500指數(shù)漲0.09%。熱門(mén)中概股多數(shù)上漲,表現(xiàn)優(yōu)于美股大盤(pán)。其中,安博教育大漲22.50%,領(lǐng)漲中概股。

在美國(guó)上市的中國(guó)市場(chǎng)相關(guān)ETF也迎來(lái)普漲。其中,安碩中國(guó)大盤(pán)ETF(FXI)漲0.20%,報(bào)40.61美元;安碩MSCI中國(guó)ETF(MCHI)漲0.06%,報(bào)58.31美元;摩根士丹利中國(guó)A股基金(CAF)漲0.52%,報(bào)21.27美元。

來(lái)源:Wind

美元兌離岸人民幣匯率走軟,截至紐約匯市尾盤(pán),美元兌離岸人民幣匯率下跌0.44%,報(bào)7.1063。

與風(fēng)險(xiǎn)資產(chǎn)的普漲行情相對(duì),具有避險(xiǎn)功能的黃金、比特幣等品種價(jià)格紛紛回落。

紐約商品交易所黃金期貨市場(chǎng)交投最活躍的12月黃金期價(jià)6日比前一交易日下跌10美元,收于每盎司1515.5美元,跌幅為0.66%。

來(lái)源:Wind

國(guó)內(nèi)期貨夜盤(pán)主力合約中,滬銀1912、滬金1912跌幅居前,分別跌5.87%、1.48%。

來(lái)源:英為財(cái)情

7日凌晨,比特幣大幅跳水,截至記者發(fā)稿,比特幣仍處于跌勢(shì)中,其他數(shù)字貨幣幾乎全線下跌。

央行為何選擇在9月降準(zhǔn)?

券商普遍認(rèn)為主要原因或與經(jīng)濟(jì)下行壓力、緩解銀行流動(dòng)性以及降低實(shí)體融資成本相關(guān)。

聯(lián)訊證券首席經(jīng)濟(jì)學(xué)家李奇霖:此次降準(zhǔn)選擇在繳稅規(guī)模偏低的9月,寬松與逆周期調(diào)節(jié)的力度更強(qiáng),背后原因或有三個(gè):一是釋放中長(zhǎng)期資金,降低銀行的負(fù)債成本,為降實(shí)體經(jīng)濟(jì)融資成本做準(zhǔn)備;二是穩(wěn)增長(zhǎng)與就業(yè)的現(xiàn)實(shí)考量;三是給城商行更大的降準(zhǔn)幅度,緩解縮表壓力。

新時(shí)代證券首席經(jīng)濟(jì)學(xué)家潘向東:降準(zhǔn)原因主要有三。第一,經(jīng)濟(jì)下行壓力增大。7月工業(yè)增加值增速降至4.8%,基建增速乏力,有必要通過(guò)降準(zhǔn)降低實(shí)際利率水平來(lái)緩解企業(yè)融資困難。第二,資金缺口較大。雖然央行公開(kāi)市場(chǎng)操作可以緩解短期流動(dòng)性,但是資金難以流向?qū)嶓w經(jīng)濟(jì),實(shí)體經(jīng)濟(jì)迫切需要央行采用降準(zhǔn)等中長(zhǎng)期貨幣工具補(bǔ)充實(shí)體經(jīng)濟(jì)流動(dòng)性,促進(jìn)資金流向小微和民營(yíng)企業(yè)。第三,全球貨幣寬松提供舒適外部環(huán)境。2019年全球經(jīng)濟(jì)增速放緩,部分主要經(jīng)濟(jì)體經(jīng)濟(jì)增速或已觸頂,多國(guó)央行紛紛進(jìn)入降息周期。

中信證券首席經(jīng)濟(jì)學(xué)家諸建芳:從此次公告來(lái)看,符合定向降準(zhǔn)條件的銀行為促進(jìn)服務(wù)基層的城市商業(yè)銀行,定向降準(zhǔn)有利于幫助其加大對(duì)小微、民營(yíng)企業(yè)的支持力度;前期受部分城商行信用事件影響,部分城農(nóng)商行已出現(xiàn)縮表狀況,信用擴(kuò)張乏力,而目前的準(zhǔn)備金率下調(diào)有助于緩解此類銀行的負(fù)債端壓力。

長(zhǎng)江證券宏觀固收?qǐng)F(tuán)隊(duì)負(fù)責(zé)人趙偉:央行此次降準(zhǔn)操作,將降低銀行資金成本每年約150億元,通過(guò)銀行傳導(dǎo)可以降低貸款實(shí)際利率。同時(shí),定向降準(zhǔn)有利于促進(jìn)城市商業(yè)銀行加大對(duì)小微、民營(yíng)企業(yè)的支持力度。隨著經(jīng)濟(jì)下行壓力加速顯性化,通過(guò)降準(zhǔn)、降低公開(kāi)市場(chǎng)利率等,實(shí)質(zhì)性降低金融機(jī)構(gòu)負(fù)債端成本,才能進(jìn)一步打通貨幣傳導(dǎo)機(jī)制。

民生證券宏觀團(tuán)隊(duì):本次降準(zhǔn)有一石三鳥(niǎo)之效。一是增加了銀行體系長(zhǎng)期流動(dòng)性供給,進(jìn)一步緩解了信貸供給面臨的流動(dòng)性約束,有助于實(shí)體經(jīng)濟(jì)信貸實(shí)現(xiàn)“量增價(jià)跌”;二是通過(guò)定向降準(zhǔn),進(jìn)一步完善了對(duì)中小銀行實(shí)行較低存款準(zhǔn)備金率的“三檔兩優(yōu)”政策框架,有利于促進(jìn)服務(wù)基層的城市商業(yè)銀行加大對(duì)小微、民營(yíng)企業(yè)的支持力度;三是以“一次全面降準(zhǔn)+兩次定向降準(zhǔn)”方式分三次實(shí)施,并與9月中旬稅期形成對(duì)沖,避免了大水漫灌的出現(xiàn)。

降息是否可期?

降準(zhǔn)之后央行是否繼續(xù)降息成為市場(chǎng)下一步關(guān)注的焦點(diǎn),目前不少券商認(rèn)為降息可期,也有券商認(rèn)為降準(zhǔn)后降息可能性反而有所降低。

中信證券首席經(jīng)濟(jì)學(xué)家諸建芳:此次降準(zhǔn)力度總體適宜,0.5個(gè)百分點(diǎn)的下調(diào)并不制約后續(xù)貨幣政策的進(jìn)一步發(fā)力。中信證券判斷若美聯(lián)儲(chǔ)在9月降息,則人民銀行大概率將同步調(diào)降公開(kāi)市場(chǎng)利率,預(yù)計(jì)將調(diào)降MLF利率10-15個(gè)BPs至3.15%-3.2%的水平,同時(shí)有望引導(dǎo)一年期LPR利率較目前水平下降15-20個(gè)BPs,幫助降低實(shí)體經(jīng)濟(jì)利率,以進(jìn)一步穩(wěn)住經(jīng)濟(jì)。

新時(shí)代證券首席經(jīng)濟(jì)學(xué)家潘向東:降準(zhǔn)可以緩解流動(dòng)性約束,由于LPR盯住MLF利率,為了進(jìn)一步降低貸款實(shí)際利率,央行可能年內(nèi)繼續(xù)下調(diào)MLF利率,引導(dǎo)更多資金流向?qū)嶓w經(jīng)濟(jì)特別是小微企業(yè)。為了避免資金再次回流房地產(chǎn),加強(qiáng)房地產(chǎn)領(lǐng)域信貸管控依然是未來(lái)貨幣政策的底線。

川財(cái)證券研究所所長(zhǎng)陳靂:相比于央行直接降息,降準(zhǔn)可以降低銀行負(fù)債端壓力,也同樣為L(zhǎng)PR降低了壓力,我國(guó)的利率市場(chǎng)化推進(jìn)獲得更多的資金空間,從而使利率相對(duì)真實(shí)的反映風(fēng)險(xiǎn)和收益,預(yù)計(jì)隨著LPR的應(yīng)用落實(shí),降息窗口期有望加速到來(lái)。整體而言,LPR機(jī)制與降準(zhǔn)都是貨幣政策逆周期調(diào)整的有效工具。

中信建投證券宏觀研究團(tuán)隊(duì):當(dāng)前監(jiān)管認(rèn)為融資成本仍然偏高,要進(jìn)一步降低貸款利率,則需要降低MLF利率或是用降準(zhǔn)置換銀行高成本的負(fù)債推動(dòng)LPR溢價(jià)的走低。從近期資金面的走勢(shì)來(lái)看,7月以后隔夜、7天回購(gòu)利率持續(xù)位于較高位置。至于9月是否一定不降息,或許需要進(jìn)一步觀察美聯(lián)儲(chǔ)降息預(yù)期的轉(zhuǎn)變,降息25BP和50BP對(duì)國(guó)內(nèi)政策的影響應(yīng)是不一樣的。

申萬(wàn)宏源證券宏觀團(tuán)隊(duì):當(dāng)前階段特別是降準(zhǔn)之后的短期內(nèi),MLF利率下調(diào)概率或有所下降,降低實(shí)體經(jīng)濟(jì)融資成本或?qū)⒏嗤ㄟ^(guò)LPR定價(jià)機(jī)制下加點(diǎn)部分的政策引導(dǎo)。下一個(gè)重要的政策觀察時(shí)點(diǎn)在于即將于下周一和9月17日到期的MLF是否足額續(xù)作,以及MLF利率的潛在變化。若減量續(xù)作、或MLF利率并未下調(diào),則更多傳遞出短期對(duì)沖市場(chǎng)寬松預(yù)期的政策意圖。整體上本次降準(zhǔn)是既有的穩(wěn)健略偏松政策路徑上的一次預(yù)調(diào)微調(diào),并不意味著大幅的貨幣寬松。

“券商+科技”或?qū)⒙氏仁芤?/p>

降準(zhǔn)之后哪些板塊將受益?對(duì)此不同券商給出了不同看法,但“券商+科技”不約而同成多家券商首推。

中信建投證券策略研究團(tuán)隊(duì):最優(yōu)先推薦配置券商和科技,加配困境反轉(zhuǎn)的化工、汽車等周期品,堅(jiān)守消費(fèi)和高股息品種牛市第二階段到來(lái)券商將構(gòu)成最優(yōu)行業(yè);其次,利率下降,成長(zhǎng)股估值水平提升更快,疊加盈利預(yù)期的改善,長(zhǎng)期看好。第三,信用寬松,利率下降,逆周期力度加大,對(duì)于估值低,困境反轉(zhuǎn)的部分周期(例如化工、汽車)行業(yè)也具備良好的機(jī)會(huì)。第四,消費(fèi)也成為內(nèi)生增長(zhǎng)的主要需求。第五,利率下降之后,高股息板塊的配置價(jià)值對(duì)固定收益類的投資者也具備新引力。

民生證券策略研究團(tuán)隊(duì):降準(zhǔn)從盈利和估值兩個(gè)角度均利好A股。從相對(duì)估值水平、盈利彈性、監(jiān)管環(huán)境、科技景氣度等因素判斷,未來(lái)一段時(shí)間中小市值公司彈性更大。行業(yè)方面,繼續(xù)看好科技股(電子、通信、計(jì)算機(jī)、軍工、游戲)+券商組合,關(guān)注化工、有色、農(nóng)業(yè)板塊中的漲價(jià)品種。三季報(bào)過(guò)后接近年底,建議開(kāi)始考慮保收益,部分轉(zhuǎn)向低估值滯漲板塊,建筑建材、地產(chǎn)、公用事業(yè)中的優(yōu)質(zhì)國(guó)企。

申萬(wàn)宏源證券宏觀團(tuán)隊(duì):本次降準(zhǔn)有利于維持銀行間流動(dòng)性合理充裕,預(yù)計(jì)近期小幅回升的資金面利率水平將迎來(lái)小幅下降,維持銀行間流動(dòng)性合理充裕。本次降準(zhǔn)對(duì)信用環(huán)境的改善作用更多是結(jié)構(gòu)性的,在信用擴(kuò)張方面或?qū)⒅饕憩F(xiàn)為企業(yè)中長(zhǎng)期貸款增長(zhǎng)加快,預(yù)計(jì)四季度制造業(yè)投資增速有望小幅改善,基建投資增速回升有所加快。

中銀國(guó)際證券宏觀固收研究團(tuán)隊(duì):降準(zhǔn)之后,債券市場(chǎng)現(xiàn)在還不是貿(mào)然下注的時(shí)候,除非發(fā)生流動(dòng)性陷阱,否則貨幣過(guò)于寬松可能會(huì)加速未來(lái)的通脹及增長(zhǎng)壓力;此外貨幣是否會(huì)因此而寬松,還值得觀察;因此,在目前這個(gè)位置上,至少應(yīng)觀察接下來(lái)的10年期國(guó)債能否實(shí)質(zhì)性突破3%,建議慎重行動(dòng)。

方正證券(維權(quán))首席市場(chǎng)分析師趙偉:9月的內(nèi)外政策因素有利于A股市場(chǎng)運(yùn)行,投資環(huán)境將大幅改善,新一輪上漲行情將形成,引領(lǐng)A股市場(chǎng)上行的驅(qū)動(dòng)力就是“金融+科技”。

(本報(bào)記者:周璐璐 胡雨 趙中昊 張枕河)

編輯:李若愚 曹帥

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。責(zé)任編輯:陳悠然 SF104

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)