原標(biāo)題:姜超:為什么過去10年A股很難賺錢、而接下來有希望

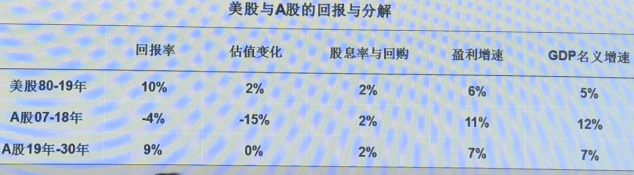

A股過去11年的平均盈利增速高達(dá)11%,股息率也有2%,但估值每年下跌15%。由于我們過去股市的估值太貴,所以花了近10年時(shí)間在消化估值泡沫。

國際和國內(nèi)都存在不確定性的情況下,中國資本市場(chǎng)下半年向何處去?又有哪些投資機(jī)遇?7月6日上海市湖北商會(huì)金融分會(huì)主辦的第二屆楚商陸家嘴金融高峰論壇上,海通證券首席經(jīng)濟(jì)學(xué)家姜超表示,去杠桿和減稅是極佳的政策組合,中國資本市場(chǎng)有希望,目前從全世界來看,A股的估值也屬于比較便宜的。

姜超說,5月份在美國和當(dāng)?shù)乜蛻糇隽艘恍┙涣鳎屗@訝的是,摩擦并沒改變美國客戶沒改變對(duì)中國資本市場(chǎng)的預(yù)期,他們還是愿意繼續(xù)持有中國公司的股票,而且認(rèn)同中國股市未來的價(jià)值。

在姜超看來,去杠桿可以減少無效投資,有利于周期行業(yè),減稅則有利于消費(fèi)行業(yè)。當(dāng)然去杠桿也是有代價(jià)的,一個(gè)重要的影響就是經(jīng)濟(jì)增速的下行。3月中國經(jīng)濟(jì)有所改善,但4、5月工業(yè)投資增速再度下滑,地產(chǎn)和汽車兩大行業(yè)的銷售也沒有回暖。

姜超稱,得益于過去幾年的貨幣收縮,中國的國債利率出現(xiàn)了明顯下降,而且過去由于剛性兌付的存在,中國的無風(fēng)險(xiǎn)利率其實(shí)是各類地方政府隱性債務(wù)的融資利率,高達(dá)8%~10%,而現(xiàn)在打破剛性兌付以后,3%左右的國債利率真正成為無風(fēng)險(xiǎn)利率。所以參照美國的經(jīng)驗(yàn),國債利率與股市估值有明顯的反向關(guān)系,因而債券牛市有助于提升股市估值。

“中國這幾年的供給側(cè)結(jié)構(gòu)性改革,類似于美國上世紀(jì)80年代供給學(xué)派改革,美國1980年以后發(fā)生的變化有可能在中國再現(xiàn),我們也有希望從地產(chǎn)牛市轉(zhuǎn)向股票和債券的牛市。”他表示。

姜超分析說,減稅的一個(gè)作用是增加企業(yè)利潤。據(jù)他們估算,2萬億元減稅降費(fèi)中,有1萬億元會(huì)直接歸屬企業(yè)部門,增加企業(yè)收入,而且沒有任何成本,相當(dāng)于企業(yè)部門直接增加了1萬億元的利潤。此外給居民減稅的1萬億元,預(yù)計(jì)會(huì)增加7000億元消費(fèi),相應(yīng)也會(huì)增加7000億元的企業(yè)收入,單這部分收入增加就足以對(duì)沖摩擦的影響。一季度上市公司的利潤增速高達(dá)10%,其實(shí)就歸功于減稅降費(fèi),而且考慮到今年的減稅將逐步落地,去年的利潤增速前高后低,因而今年全年的上市公司利潤增速或超過10%。

很多人擔(dān)心中國減稅的空間有限,姜超認(rèn)為,其實(shí)不然。從各國的實(shí)踐來看,日本政府債務(wù)率超過200%,美歐也達(dá)到100%。相比之下中國的50%債務(wù)率仍有大幅上升空間,未來中國政府可以繼續(xù)舉債。未來如果政府通過國債低息舉債來減稅,就可以繼續(xù)增加居民消費(fèi)和企業(yè)盈利。

姜超還通過美股和A股的對(duì)比來預(yù)測(cè),去掉估值泡沫之后,A股未來也能提供不錯(cuò)的回報(bào)率。美國股市已經(jīng)走牛了近40年,標(biāo)普500指數(shù)在過去40年的年化回報(bào)率是10%,其中6%來自于企業(yè)盈利,2%來自于股息和回購,還有2%來自于估值的提升。為什么過去10年A股很難賺錢?其實(shí)A股過去11年的平均盈利增速高達(dá)11%,股息率也有2%,但是估值每年下跌15%。由于我們過去股市的估值太貴,所以花了近10年時(shí)間在消化估值泡沫,導(dǎo)致大家很難賺錢。如果未來在低利率環(huán)境下股市的估值不再壓縮了,同時(shí)企業(yè)盈利也能保持7%左右的增長,加上2%的股息率,那么未來A股就可以提供9%左右的年均回報(bào),其實(shí)就可以和過去40年的美股相當(dāng)了。

姜超表示,最關(guān)鍵的假設(shè)是我們認(rèn)為未來5~10年中國經(jīng)濟(jì)名義增速可以保持在7%左右,其中GDP實(shí)際增速約為4%~5%,而物價(jià)漲幅約為2%~3%。支撐GDP增速的主要是消費(fèi),未來5~10年中國的消費(fèi)增速仍能保持在8%~10%,其中一個(gè)理由在于中國居民收入只占GDP的40%,遠(yuǎn)低于美國的70%,具備巨大的提升空間。而投資增速的下滑,意味著周期行業(yè)的格局穩(wěn)定,而且周期行業(yè)的龍頭無需增加資本開支,反而會(huì)產(chǎn)生穩(wěn)定的回報(bào)。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。責(zé)任編輯:陳志杰

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)