公募基金的下一個二十年,將圍繞著養(yǎng)老、科創(chuàng)、智能投資等展開,對此,“養(yǎng)老與基金高峰論壇”4月23日啟幕,多位行業(yè)大咖齊聚共議未來,思辨如何更好的建設第三支柱養(yǎng)老金、夯實資產管理、支持科技創(chuàng)新!【詳情】

來源:中國基金報 泰勒、小基快跑 融小通

無視利好,A股大跌,后市何去何從?

剛剛過去的周末,

可以說是利好一大堆:

政治局會議提積極財政政策,

股指期貨進一步松綁,

公募基金10年來最猛加倉

外資MSCI擴容落地漸行漸近等等。

再加上近一周來靚麗的金融和經濟數(shù)據(jù),讓小伙伴們對今日股市都充滿期待。

然并卵。

今日A股各大主流指數(shù)全線下跌,跌幅還不算小。

怎么說呢?這碗面,它又大又寬。

無視利好,A股大跌

萬萬沒想到,經過了上周發(fā)布的利好,整個周末的朋友圈意念盤都直接上了3300、3500點,甚至有直接看到3800點的,結果今天周一巨虧,回到了3200點,據(jù)wind數(shù)據(jù)統(tǒng)計,A股今天蒸發(fā)了近萬億。

截至收盤,滬指報3215.04點,跌1.70%,創(chuàng)3月8日以來最大單日跌幅,成交額3592億。深成指收報10224.31點,跌1.86%,成交額4451億。創(chuàng)業(yè)板報1697.51點,跌1.07%,成交額1166億。

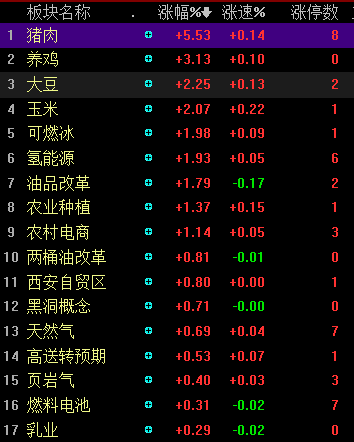

家用電器、地產、保險、工程機械等權重全線下挫,兩市下跌個股逾2600只,豬肉概念股一枝獨秀,市場分歧開始加大,賺錢效應減弱,但個股并未出現(xiàn)恐慌,短線資金的做多情緒仍在。

盤面上看,權重板塊持續(xù)回落,房地產、家電繼續(xù)領跌,建材、銀行、汽車、非銀金融等跌幅居前

A股一重要“規(guī)律”開始顯現(xiàn)

現(xiàn)在A股對于利好數(shù)據(jù)慢慢開始無視,今日指數(shù)高開下挫,連續(xù)跳水后迎來大跌。

在4月15日的時候,當時社融數(shù)據(jù)超預期,市場情緒高漲大多數(shù)投資者看多行情,但結果指數(shù)大幅高開下微盤竟然翻綠。

而如今,周末市場諸多利好刺激下更是無人看空,這次市場再次打臉下,小幅高開后變迎來重挫。

市場分析,今年以來的這種“規(guī)律”已經開始顯現(xiàn),就是對利好的無視,把利好當做此前上漲預期的兌現(xiàn)。而這種兌現(xiàn),在沒有更大的預期之下,在沒有更多的增量資金推動下,或很難有所作為。

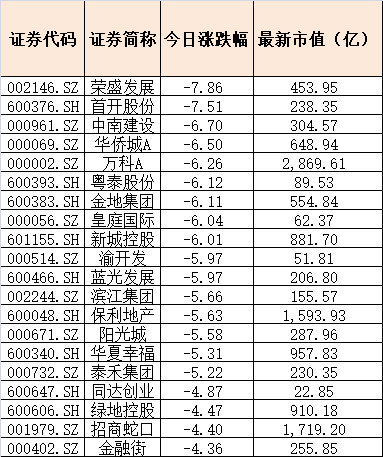

地產股帶頭砸盤

蒸發(fā)900多億市值

同花順房地產開發(fā)指數(shù)下跌2.41%。

據(jù)wind數(shù)據(jù)顯示,房地產開發(fā)板塊總體市值較周五暴跌超900億元!

為啥今天地產股暴跌呢?綜合各大券商觀點,原因有三:

1.股價已提前反應利好因素

海通證券認為,從歷史經驗來看,利好出現(xiàn)后市場不漲,或利空出現(xiàn)后市場不跌,都說明市場(股價)已經提前反映了利好/利空因素。

雖然基本面數(shù)據(jù)、政策、事件都會影響股價,但也要看股價本身的位置。近期公布的一季度GDP、社融等重要經濟、金融數(shù)據(jù)均超預期,但A股市場表現(xiàn)平淡,從側面驗證了經濟數(shù)據(jù)的改善已經被市場提前預期了。

這種情況在今年1月末也出現(xiàn)過,不過當時是“跌不動”,股價提前反應了利空因素。

在1月30日至1月31日,大量創(chuàng)業(yè)板企業(yè)披露商譽減值,這兩日披露業(yè)績預告的307家創(chuàng)業(yè)板公司中,有145家預告虧損。然而,當時創(chuàng)業(yè)板指出現(xiàn)“跌不動”的現(xiàn)象,反而從2月以來大幅上漲。

2. 市場擔憂未來政策和數(shù)據(jù)

既然股價已經提前反應了利好,投資者們更關心的是未來的政策和數(shù)據(jù)趨勢。

由于一季度經濟數(shù)據(jù)較好,貨幣政策發(fā)生微妙變化:

4月12日央行一季度例會指出,“穩(wěn)健的貨幣政策要松緊適度,把好貨幣供給總閘門,不搞‘大水漫灌’。”

近期央行暫停降準,重啟 “逆回購+MLF”。

4月19日中央政治局召開會議,其中關于宏觀經濟運行的表述出現(xiàn)了一些變化,相對前次會議有所淡化“穩(wěn)增長”壓力,強調了一季度開局好于預期;沒再出現(xiàn)“六個穩(wěn)”,貨幣政策強調松緊適度,沒有出現(xiàn) “流動性合理充裕”類似表述;再提堅持結構性去杠桿,而上兩次會議均未提及。

海通證券認為,整體上,財政、貨幣等宏觀政策偏松的基調和格局未變,但力度上正在微調,預計二季度流動性難以像一季度那么寬松。

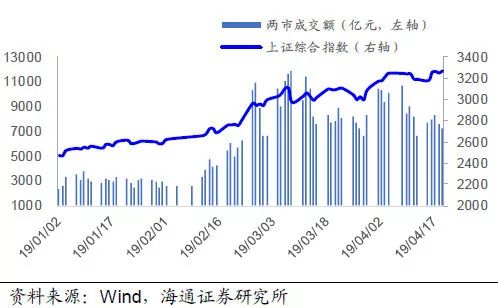

4月以來成交量未創(chuàng)新高

另外,盡管一季度數(shù)據(jù)靚麗,但市場仍然擔心,未來基本面數(shù)據(jù)仍可能會反復。

海通證券認為,今年以來,商品房銷售面積增速負增長,未來地產投資仍面臨下行風險,并且目前出口、消費尚未企穩(wěn),流動性難以進一步寬松,二季度基本面數(shù)據(jù)仍有下行壓力。

從庫存周期、以及領先指標和同步指標的時滯來看,二季度經濟也很難企穩(wěn),三季度企穩(wěn)的概率更高。

觀察短期高頻數(shù)據(jù),4月份前17天六大集團發(fā)電耗煤同比增速為-1.4%,而3月份為4.2%。歷史上工業(yè)增加值同比與發(fā)電耗煤同比基本同步,未來工業(yè)增加值有再次回落的可能性。

3. 凈流入資金放緩

資金是推動股市上漲的重要助力。

中信證券估算,全年A股市場增量資金凈流入量約為8952億元。

其中,年初至今已流入約6823億元,未來年內增量資金凈流入量約為2129億元。

也就是說,未來年內增量資金凈流入量僅有年初至今的31%,邊際流入放緩,很難再現(xiàn)今年一季度的快速普漲式行情

三大“魔咒”現(xiàn)身A股

剛剛過去的周五是4月19日,A股著名的”419魔咒”,在這一天沒有靈驗,A股大漲了!

但是,躲得了初一,躲不過十五啊!歷史上的419魔咒,前后一天都得算上。

另外一個魔咒是“88公募魔咒”。

2009年的7月29日,A股市場創(chuàng)出階段新高后,上證指數(shù)大跌了5%。當時市場上統(tǒng)計二季報基金倉位的時候,發(fā)現(xiàn)開放式股票型基金平均倉位階段創(chuàng)新高,達到了88%。

當時媒體回看2007年的行情,在當年A股6000點左右的時候,開放式股票型基金平均倉位也是88%左右。

對于”88公募魔咒”的定義是:當股票基金的倉位水平達到88%左右的時候,A股市場往往會出現(xiàn)大跌,基金倉位成了股市的“反向指標”。

當時分析的邏輯認為,當股票基金倉位達到88%這一水平時,基金可加倉的資金不多了,便會招致市場的擔憂,并多次成為預示市場見頂?shù)娘L向標。

2009年到2010年還有兩次比較明顯的例子是2009年11月24日和2010年的11月12日,都是有券商報告分析或統(tǒng)計股票型基金平均倉位88%了,然后股市大跌,這兩次市場跌幅都很大,一次是上證指數(shù)大跌3.5%左右,另一次是暴跌5.16%。

而天相最新統(tǒng)計的2019年基金一季報數(shù)據(jù)(已公布四分之三),股票型基金的平均股票倉位從85.2%提升到88.6%,回到88%以上了。

第三個魔咒是大同煤業(yè)魔咒。

上周五(419)大同煤業(yè)漲停也引起了關注。煤炭是屬于周期滯漲行業(yè),周期輪動到煤炭部分說明了上證50的拉升已經到達末端,或意味著已經炒無可炒的階段,這就是A股市場的“藍燈籠”效應。

據(jù)統(tǒng)計,這個魔咒是這樣的:

2014年10月13日,大同煤業(yè)漲停,滬指隨后調整了10個交易日;

2014年12月4日,大同煤業(yè)盤中最高上漲9.89%,滬指在第3個交易日暴跌5.43%;

2015年1月5日,大同煤業(yè)漲停,隨后滬指陷入了長達兩個月的箱體震蕩;

2015年5月27日,大同煤業(yè)收盤漲停,次日,滬指大跌6.50%;

2015年6月1日,大同煤業(yè)收盤漲停;次日,大同煤業(yè)最高上漲9.78%。同期,滬指在進行最后的沖頂后,隨后開啟連續(xù)暴跌;

2015年7月6日,大同煤業(yè)盤中最高上漲9.33%,自當日起滬指下跌602點;

2015年7月24日,大同煤業(yè)盤中漲停;滬指次日暴跌8.48%;

2015年8月14日,大同煤業(yè)盤中漲停;滬指在經歷一個交易日的震蕩后掉頭向下,于8月18日開啟了幅度高達1150點的暴跌;

2016年大同煤業(yè)的首個漲停出現(xiàn)在1月6日,時值熔斷機制引發(fā)第三輪急跌之時,滬指次日開啟五連陰,累計跌幅達12.26%;

2016年1月13日,大同煤業(yè)漲停,次日盤中又一次沖擊漲停,滬指在此前調整8個交易日后再次下挫,觸及最低點——2638.30點。

政策頂引發(fā)大跌?

近期,兩場會議令市場對貨幣政策走向的分歧進一步加大,一場是4月12日召開的央行一季度貨幣政策例會,另一場是4月19日召開的定調下一步經濟工作的政治局會議。

兩場會議均傳達出了對經濟的看法趨于樂觀、貨幣政策趨于收緊的政策意圖,政策基調較前次發(fā)生明顯轉變。例如,412央行貨幣政策一季度例會重提“把好貨幣供給總閘門,不搞大水漫灌”,對逆周期調節(jié)的措辭也明顯趨于緩和,指向逆周期調節(jié)的重要性有所降低;419的一季度政治局會議不再提“六穩(wěn)”,重提“結構性去杠桿”。

兩次會議表述出現(xiàn)明顯變化,疊加上周3月經濟數(shù)據(jù)向好、4月17日央行縮量續(xù)作MLF 略低于市場預期,市場焦點落在貨幣政策上——到底中國目前迎來“政策見頂”之時了嗎?貨幣政策就快要轉向了嗎?

恒大首席經濟學家、恒大研究院院長任澤平旗幟鮮明地站在“政策頂”已至的一邊。任澤平認為,“六穩(wěn)”自去年731政治局會議提出以來,連續(xù)三個季度被提及,419政治局會議不再提及,反映中央對短期形勢的擔心下降,419政治局會議提出“用供給側改革的辦法穩(wěn)需求”,意味著不走大水漫灌的刺激老路,短期的逆周期調節(jié)政策邊際上難以再加強。

2018年的1031三季度政治局會議首次強調“經濟下行壓力有所加大”,強調六個“穩(wěn)”,沒有再提“去杠桿”,表明宏觀調控政策轉向,由緊變松,隨后一系列寬松積極的財政貨幣政策出臺。是“政策底”。

419的一季度政治局會議認為一季度經濟“總體平穩(wěn)、好于預期,開局良好”,不再提“六穩(wěn)”,重提“結構性去杠桿”(此前4月12日央行一季度例會重提“把好貨幣供給總閘門”),表明短期穩(wěn)增長政策將逐步讓位于長期的改革開放,貨幣政策從寬松期步入觀察期。是“政策頂”。

國泰君安表示不同意,宏觀團隊花長春、張捷表示對于上述觀點并不認同,直接隔空喊話表示,“收油并非剎車,7月之前,政策依然處于寬松期”,作出上述判斷的原因主要是考慮到三個“不變”:

2018年四季度政治局會議確定的三大主線不變,即“振興實體經濟、提振資本市場信心、繼續(xù)加強黨的領導”;2018年二季度政治局會議確定的“穩(wěn)增長”和“防風險”的主次定位不變,即“穩(wěn)增長”在“防風險”之前;2018年中央經濟工作會議確定的兩大逆周期調節(jié)政策基調不變,即“積極的財政政策要加力提效,穩(wěn)健的貨幣政策要松緊適度”。

在國君團隊看來,貨幣信貸政策、房地產政策二季度難有較為明顯的寬松,雖然總體上基調仍然處于寬松期,但寬松的二階拐點顯現(xiàn);寬松將主要靠財政落實降稅減費、消費等結構政策為主,既帶有供給結構調整的意味,又有一定的需求提振作用。7月的二季度政治局會議將對宏觀形勢和政策基調重新評估。

中信證券明明研究團隊也持類似觀點。其提到,雖然政治局會議未提及“六穩(wěn)”和“逆周期調節(jié)”,但這只是因為經濟環(huán)境發(fā)生了改變,并不等于政策轉向。從政策面來看,寬貨幣并未結束,組合的調整才是重點,穩(wěn)住短期流動性的同時平滑信用增速存在必要,穩(wěn)貨幣+寬財政+緊信用將成為下一步政策組合。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據(jù)此操作,風險自擔。責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)