牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

【興證策略—大勢研判】行情分化,關注“龍鳳呈祥” ——A股市場策略周報

來源:XYSTRATEGY

投資要點

回首過去2個多月,上證綜指從2455點,在海外市場回暖+國內數據空窗期+流動性寬松+資本市場與經濟政策暖風等多重因素推動下,沖破3100點。市場行情實現漲幅26.3%漲幅。市場方向領先性看多,“旺春行情”深入人心。配置方向,“四大金剛”收益明顯,重點推薦大券商、大創新(計算機/通信/電子)領跑行業漲幅榜。同時,我們重點推出的“大創新50”組合,明顯優于同期上證、創業板、滬深300等20%左右的漲幅,超額收益明顯。

近期市場出現較大幅度震蕩、波動,投資者分歧加大。其實我們在3月月報《旺春行情旺主題》提示投資者波動率會加大、“旺春行情”從數據空窗期進入驗證期。重點關注三方面:1)1-2月金融、經濟數據兌現驗證期,2)3月20日美聯儲議息會議臨近,海外市場擾動加大,3)前期獲利盤較多,市場波動率會提高。

展望下周,美國市場因經濟數據不及預期出現較大波動+“降準還有一定空間 但比起前幾年空間小很多”,部分投資者對“大水漫灌”預期落空+2月份社融數據不及市場普遍預期+房地產稅穩步推進立法。“好”消息與“壞”消息交織,疊加前期獲利盤較多,市場進入高波動階段。

接下來一季度經濟數據、企業一季報、年報數據等進入數據公布的密集驗證期,基本面改善、企業盈利穩定增長、政策持續落地支持的景氣細分方向是投資者首選方向。對于基本面選手,提供依靠扎實研究、撿便宜、精挑細選“長牛”股的好機會,這些機會主要集中于“龍鳳呈祥”組合。圍繞“龍鳳呈祥”之“龍”,可關注我們興業策略的“核心資產50”。圍繞“龍鳳呈祥”之“鳳”,可關注我們興業策略的“大創新50”。

1)“龍”,已經成為各行各業龍頭:圍繞過去40年,中國改革開放沉淀的一批傳統經濟發展的優質資產,全球頂級公司。我們在年度策略《重構創新大時代》中“全球重構”中強調未來3-5年,全球資產再配置,中國優質資產最受益。而機構投資者需要將優質資產、核心資產定價權牢牢掌握在手中。類似像上海機場、美的集團、大族激光,外資持股占總股本超過25%,接近30%上限,定價權岌岌可危,內地機構投資者需要迅速行動起來。

2)“鳳”,現在正在成長,潛在的“龍頭”標的:圍繞未來40年,作為市場最先看好科技成長類機會,2017年年底提出《大創新時代》的分析師團隊。看好中國經濟轉型發展從“投資驅動”轉向“創新驅動”,這將誕生一批新興經濟的優質企業,科創板開板后將加速這一進程。與企業一起成長、與時代一起成長,就像15年前的貴州茅臺、格力電器、萬華化學、三一重工、萬科等公司一樣,分享新時代國家發展紅利,企業增長紅利。

而對于交易型高手而言,市場仍處于活躍期,主題賺錢效應仍有,機會仍在,可關注“金融科技”主題(自上而下,金融基礎設施、金融信息國產化等)、減稅主題、科創板影子主題、長三角一體化主題、“一帶一路”峰會主題、海軍慶祝軍工主題。

風險提示:美國資本市場波動超預期、經濟下滑幅度超預期

報告正文

展望:行情分化,關注“龍鳳呈祥”

回首過去2個多月,上證綜指從2455點,在海外市場回暖+國內數據空窗期+流動性寬松+資本市場與經濟政策暖風等多重因素推動下,沖破3100點。市場行情實現漲幅26.3%漲幅。市場方向領先性看多,“旺春行情”深入人心。配置方向,“四大金剛”收益明顯,重點推薦大券商、大創新(計算機/通信/電子)領跑行業漲幅榜。同時,我們重點推出的“大創新50”組合,明顯優于同期上證、創業板、滬深300等20%左右的漲幅,超額收益明顯。

近期市場出現較大幅度震蕩、波動,投資者分歧加大。其實我們在3月月報《旺春行情旺主題》提示投資者波動率會加大、“旺春行情”從數據空窗期進入驗證期。重點關注三方面:1)1-2月金融、經濟數據兌現驗證期,2)3月20日美聯儲議息會議臨近,海外市場擾動加大,3)前期獲利盤較多,市場波動率會提高。

展望下周,美國市場因經濟數據不及預期出現較大波動+“降準還有一定空間 但比起前幾年空間小很多”,部分投資者對“大水漫灌”預期落空+2月份社融數據不及市場普遍預期+房地產稅穩步推進立法。“好”消息與“壞”消息交織,疊加前期獲利盤較多,市場進入高波動階段。

接下來一季度經濟數據、企業一季報、年報數據等進入數據公布的密集驗證期,基本面改善、企業盈利穩定增長、政策持續落地支持的景氣細分方向是投資者首選方向。對于基本面選手,提供依靠扎實研究、撿便宜、精挑細選“長牛”股的好機會,這些機會主要集中于“龍鳳呈祥”組合。圍繞“龍鳳呈祥”之“龍”,可關注我們興業策略的“核心資產50”。圍繞“龍鳳呈祥”之“鳳”,可關注我們興業策略的“大創新50”。

1)“龍”,已經成為各行各業龍頭:圍繞過去40年,中國改革開放沉淀的一批傳統經濟發展的優質資產,全球頂級公司。我們在年度策略《重構創新大時代》中“全球重構”中強調未來3-5年,全球資產再配置,中國優質資產最受益。而機構投資者需要將優質資產、核心資產定價權牢牢掌握在手中。類似像上海機場、美的集團、大族激光,外資持股占總股本超過25%,接近30%上限,定價權岌岌可危,內地機構投資者需要迅速行動起來。

2)“鳳”,現在正在成長,潛在的“龍頭”標的:圍繞未來40年,作為市場最先看好科技成長類機會,2017年年底提出《大創新時代》的分析師團隊。看好中國經濟轉型發展從“投資驅動”轉向“創新驅動”,這將誕生一批新興經濟的優質企業,科創板開板后將加速這一進程。與企業一起成長、與時代一起成長,就像15年前的貴州茅臺、格力電器、萬華化學、三一重工、萬科等公司一樣,分享新時代國家發展紅利,企業增長紅利。

而對于交易型高手而言,市場仍處于活躍期,主題賺錢效應仍有,機會仍在,可關注“金融科技”主題(自上而下,金融基礎設施、金融信息國產化等)、減稅主題、科創板影子主題、長三角一體化主題、“一帶一路”峰會主題、海軍慶祝軍工主題。

行業配置:“龍鳳呈祥”組合

頂層設計明確制造業高質量發展仍為首要任務

創新發展仍是首要任務。在本次會議提到的明年7大經濟任務中,第一條就是“推動制造業高質量發展”。從具體措施來看,實現制造業高質量發展的主要方式,則包括“促進新技術、新組織形式、新產業集群形成和發展”、“,健全需求為導向、企業為主體的產學研一體化創新機制”、“加大對中小企業創新支持力度”等。

后續政策有望持續支持。這些措施表明,盡管今年以來國內外環境出現了一些擾動,但經濟結構轉型升級的大趨勢不會發生變化。這與去年會議中提到的“圍繞推動高質量發展,做好8項重點工作”是一脈相承的,從頂層設計的角度確認了我們將繼續走創新發展道路的決心。此外,首要任務中還提到了“加大對中小企業創新力度的支持”,而中小企業中大多是民企。結合會議前面提到的“鞏固三區一降一補成果”、“更大規模減稅降費”,未來決策層可能會進一步出臺一系列財政及產業政策,來支持企業尤其是民企領域的研發創新活動。

促進形成強大國內市場,帶動新“To B”+“輕”消費需求持續釋放

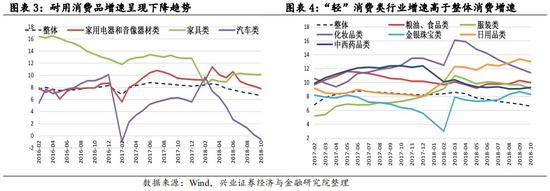

“輕”消費需求將持續釋放。本次會議提到的明年第二項重大經濟任務,是促進形成強大國內市場。這主要通過消費和投資來實現。在消費領域,本次會議提出了2個重點方向,一是“加快教育、育幼、養老、醫療、文化、旅游等服務業發展”,二是“落實好個人所得稅專項附加扣除政策,增強消費能力”。今年以來,雖然受經濟環境下行壓力加大的影響,整體消費增速出現了一定程度的下滑,耐用品消費增速也出現了下降趨勢。但以日常美容輕奢用品、品牌食品、醫療服務等為代表的“輕消費”領域的增速仍然相對穩定,并且增速高于整體消費增速。而這些領域多數與本次會議所提到的發展方向相符。因此未來隨著其他增強居民消費能力的政策落地,輕消費的需求有望持續釋放。

為創新發展筑基的新“To B”有望迎來大發展。在投資領域,本次會議重點提到了兩類基建,以為新“To B”代表的科技基建將首先受益。本次會議提到,“加大制造業技術改造和設備更新,加快5G商用步伐,加強人工智能、工業互聯網、物聯網等新型基礎設施建設”。這些領域的發展,不僅能為制造業高質量發展奠定創新基礎,而且有望孕育除新的消費市場。2010年以來智能手機性能提升與普及、3G/4G網絡的大規模建設,為后來移動游戲、在線視頻等移動互聯網市場的快速發展創造了條件。而在互聯網流量紅利逐漸見頂,“To C”端發展接近瓶頸的背景下,以機器智能化、工業互聯網、智能制造為代表的萬物智能互聯是未來創新發展的大方向,面向設備、智能互聯等新“To B”將成為一舉多得的“科技基建”。因此,未來通信領域的5G、計算機領域的云與大數據、半導體和新能源領域的設備制造等萬物智能化、互聯化所需的基礎建設投入有望繼續擴大。

配置策略:新“To B”做彈性,核心資產打底倉

新“To B”:即To B類的創新成長板塊。先導產業補短板,政策層面有望持續支持。產業快速發展離不開配套基礎設施的大規模投入,利好政策推動下A股制造業企業的相關投資有望保持增長態勢。首推為面向設備、智能互聯筑基的新“To B”:通信(5G)、計算機(自主可控、AI、云計算、醫療信息化、金融科技)、高端制造(半導體設備、鋰電設備)、軍工等板塊龍頭股。

“輕”消費:“口紅經濟”下,以輕奢化、休閑化、個性化、便捷化、社交化、品牌化為代表的“輕”消費方向有望高速增長,如美奢、品牌食品、醫療、特色零售、文化娛樂等。

核心資產打底倉:外資資金持續流入、IFRS9下保險資金對穩定高分紅股票的配置偏好。

主題投資三大關鍵詞:減稅降費、長三角、混合所有制改革

縱觀此次中央經濟工作會議,我們可以看到在對比去年領導人發言的基礎上,三個方向的措辭出現了變化,值得注意:大規模減稅降費、長三角發展以及積極推進混合所有制改革(點明了加快鐵總的股份制改造)。實質上這三點在我們11月發布的年度策略《重構創新大時代》中的主題部分中,已經做為2019年的看點向投資者做了推薦。

看點1:實施更大規模的減稅降費

今年只是開始,明后兩年才將是稅改大年。盡管在18年經濟工作會議上并未提及,實際上從16年“營改增”起,減稅降費的措施一直在持續出臺,個稅修法、研發費用的加計扣除、關稅的下調等行動無不映照著政府想要降低企業成本的決心。因此從政策角度來看,19年的經濟工作中加入了減稅降費,也或預示著明年將出現比今年更大規模、更深層次的財稅改革,不止是市場目前能夠預期的增值稅三并二。

減稅降費將進入“深水區”。從此前2015年3月26日國務院通過的《貫徹落實稅收法定原則的實施意見》來看,全國人大將在2020年前全面完成稅收立法,將全部稅收暫行條例上升為法律或者廢止。現行的17個稅種中,剩余9個稅種仍由暫行條例規定征收,這意味著每年可能要完成4-5個立法任務才能完成目標,并且隨著進程推進,剩余立法任務難度節節攀升,部分可能需要先試點再推廣的這一環節。同時央地關系的再重構將帶來一個更清晰、確定的中國稅收系統,部分重復征稅、多環節征稅等問題也將得以解決。

未來有望受益標的大概率集中在三類企業:1、承擔較高稅負的制造業,例如中鐵工業、匯源通信;2、科技研發開支較大的科技成長類公司,包括軍工、計算機、醫藥等行業,例如中航飛機、中直股份;3、進出口業務占比較高的企業,主要包括需要進口原材料的化工、造紙、紡服、有色、機械等行業,例如華孚色紡、百隆東方等。

看點2:促進區域發展中新加入長三角發展

此次工作會議在提及區域發展中,在基于去年會議提及的京津冀、長江經濟帶以及粵港澳大灣區外,今年新加入了長三角。而在此前11月召開的首屆進博會上,國家主席習近平在向外表達了擴大開放決心的同時,為了上海帶來了開放“大禮包”:1)增設中國上海自由貿易試驗區的新片區;2)在上海證券交易所設立科創板并試點注冊制;3)支持長江三角洲區域一體化發展并上升為國家戰略。我們認為長三角地區在此次經濟會議中再被提及,是上升為國家戰略地位后的進一步確認,在新一輪內外格局變化下的重要定位。

三大區塊產業結構互補,協調發展。上海將帶領整個長三角區域,在貿易開放(新自貿片區)與金融創新領域(科創板和注冊制)步上新臺階,更將轉化新經濟成為未來宏觀經濟重要支柱。以上海為起點,向南京形成高端裝備制造的產業帶,而向杭州則形成了的科技創新經濟帶。這兩條產業帶相互融合才能是三大區塊共同進步,協調發展。

投資建議:1、長三角建設帶動率先將利好上海本地企業,如東方創業、上海物貿、上海機場以及錦江股份等;2、自貿區加科創板雙重刺激下的科技股,如張江高科、魯信創投等。

看點3:積極推進混合所有制改革,加快推動鐵總股份制改造

混改進程加速,關注“雙百”行動。對于國企改革的表述,今年的會議在基于去年提到的國有資本運營、投資改革外,加入了“積極推進混合所有制改革”。混改在16、17年出臺了三批試點后,整體進展略低于市場預期。今年國企改革領導小組的換帥以及“雙百行動”的出臺再次給市場帶來了混改加速的預期。不同于前三批納入試點僅有五十幾家企業,此輪“雙百行動”共有404家企業,包含95家央企集團的224家子公司和來自全國各地的180家地方國企,入選企業要制定好各自的綜合改革實施方案。根據11月國資委副主任翁杰明在媒體通氣會上的表述,目前三分之二的‘雙百行動’試點企業已提出混改的意向,明年或將成為混改全面鋪開的行動之年。

鐵路總公司股改動作不斷,鐵路資產證券化可期。2017年以來,中國鐵路總公司改革穩步推進,當年10月對內設機構以及下屬18個鐵路局進行公司制改革,今年12月正式更名為“中國國家鐵路集團有限公司”,而深層次的公司化將是19年的重要目標。我們可以看到下半年以來鐵總的改革動作有所加速:7月中國鐵路投資有限公司、浙江吉利控股集團與騰訊公司共同組建了國鐵吉訊科技有限公司,將專門負責動車組Wi-Fi平臺建設,這是鐵總引入社會資本的一次嘗試;12月,鐵總旗下的中鐵特貨運輸有限責任公司掛牌轉讓20%的股權,并將于2019年啟動股份制改革以及正式IPO,這是鐵路資產證券化的一個信號。后續建議首先關注鐵總相關上市平臺,例如鐵龍物流、大秦鐵路以及廣深鐵路等。

風險提示:中美貿易摩擦沖擊超預期、美國資本市場波動超預期、經濟下滑幅度超預期

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:史考

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)