【線索征集令!】你吐槽,我傾聽(tīng);您爆料,我報(bào)道!在這里,我們將回應(yīng)你的訴求,正視你的無(wú)奈。新浪財(cái)經(jīng)爆料線索征集啟動(dòng),歡迎廣大網(wǎng)友積極“傾訴與吐槽”!爆料聯(lián)系郵箱:finance_biz@sina.com

來(lái)源:微信公眾號(hào)“談股問(wèn)君”(lishaojunPhD)

國(guó)泰君安策略團(tuán)隊(duì):李少君、陳顯順、周隆剛

導(dǎo)讀

2018年是盈利和風(fēng)險(xiǎn)偏好共振年。往后看,盈利下行問(wèn)題經(jīng)濟(jì)數(shù)據(jù)中可見(jiàn)一斑;風(fēng)險(xiǎn)偏好仍待改革破局。當(dāng)前盈利下行與海外市場(chǎng)傳染將是核心掣肘,建議審慎持兩端。

摘要

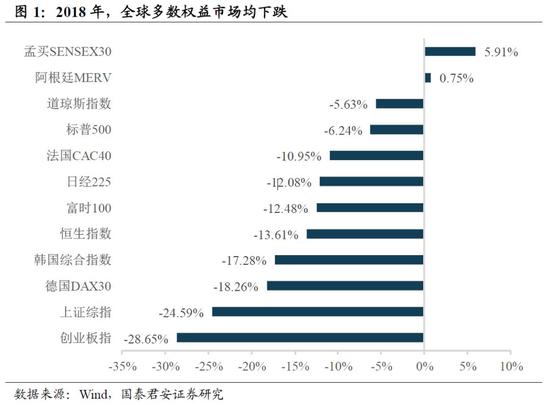

2018年,全球多數(shù)權(quán)益市場(chǎng)均下跌。2018年的最后一周,A股收跌而美股收漲:上證綜指下跌0.89%,創(chuàng)業(yè)板指下跌1.56%,但道瓊斯指數(shù)上漲2.75%、標(biāo)普500指數(shù)上漲2.86%。縱觀2018年全年,核心經(jīng)濟(jì)體權(quán)益市場(chǎng)均表現(xiàn)為下跌,平均跌幅在10%左右,其中A股跌幅領(lǐng)先(上證綜指下跌24.59%、創(chuàng)業(yè)板下跌28.65%),美股跌幅較少(道瓊斯指數(shù)下跌5.63%、標(biāo)普500指數(shù)下跌6.24%),但仍創(chuàng)下2008年以來(lái)最大年跌幅。僅有少數(shù)新興經(jīng)濟(jì)體(委內(nèi)瑞拉、孟買(mǎi)等)權(quán)益市場(chǎng)上漲。我們認(rèn)為,2018年是經(jīng)濟(jì)下行與利率上行交織的一年,全球增長(zhǎng)率放緩疊加局部沖突惡化(貿(mào)易摩擦、英國(guó)脫歐、新興市場(chǎng)匯率危機(jī)、法國(guó)黃背心等),盈利下行以及風(fēng)險(xiǎn)偏好下降帶來(lái)全球股票市場(chǎng)的調(diào)整。

盈利下行:經(jīng)濟(jì)數(shù)據(jù)中已埋伏筆。經(jīng)濟(jì)存在下行壓力已成為市場(chǎng)一致預(yù)期,但是對(duì)于企業(yè)盈利下行的節(jié)奏市場(chǎng)仍存在分歧。我們認(rèn)為,近期公布的經(jīng)濟(jì)數(shù)據(jù)已埋下伏筆,企業(yè)盈利下行才剛剛開(kāi)始。第一,2018年12月31日公布的PMI數(shù)據(jù)有幾大特點(diǎn):1)12月為49.4跌破榮枯線;2)量?jī)r(jià)齊跌,新訂單分項(xiàng)從50.4下滑至49.7,出廠價(jià)格分項(xiàng)從46.4下滑至43.3。第二,工業(yè)企業(yè)利潤(rùn)增速?gòu)?月以來(lái)快速下滑,11月工業(yè)企業(yè)利潤(rùn)增速達(dá)-1.8%,時(shí)隔三年再次轉(zhuǎn)負(fù)。而從歷史上看,工業(yè)企業(yè)利潤(rùn)增速與A股盈利增速相關(guān)性較強(qiáng)。我們認(rèn)為,經(jīng)濟(jì)數(shù)據(jù)下行趨勢(shì)正在進(jìn)行之中、未到轉(zhuǎn)折之處,映射到企業(yè)盈利上,業(yè)績(jī)下行才剛剛開(kāi)始,盈利底部要到2019年下半年才能確認(rèn)。

新年伊始,待改革破局。經(jīng)濟(jì)發(fā)展的最終命題在于利用有效的資源稟賦,創(chuàng)造最大化的社會(huì)效益。而在此過(guò)程之中,有效提高社會(huì)生產(chǎn)效率是關(guān)鍵方法。在經(jīng)歷第二產(chǎn)業(yè)向第三產(chǎn)業(yè)轉(zhuǎn)變的過(guò)程中,傳統(tǒng)的生產(chǎn)方式(地產(chǎn)、基建、傳統(tǒng)制造業(yè))的經(jīng)濟(jì)貢獻(xiàn)率將逐步走低,而科技創(chuàng)新、消費(fèi)升級(jí)、高端制造等領(lǐng)域的經(jīng)濟(jì)貢獻(xiàn)率將逐步提升。改革鼓勵(lì)創(chuàng)新企業(yè)、強(qiáng)化新興經(jīng)濟(jì)動(dòng)能發(fā)展將有效提升社會(huì)效率,鼓勵(lì)科創(chuàng)企業(yè)、減稅降費(fèi)、推出科創(chuàng)板等都可見(jiàn)政府對(duì)于創(chuàng)新改革的決心和信心。2019年1月1日起,社保費(fèi)轉(zhuǎn)稅、個(gè)稅新政(起征點(diǎn)提高+六大抵扣)等改革政策開(kāi)始正式實(shí)施。往后看,改革的力度和節(jié)奏將在3月政府工作報(bào)告中更為明晰,在此之前盈利問(wèn)題掣肘和海外風(fēng)險(xiǎn)傳染將是核心矛盾。

“盈利開(kāi)始下行+改革等待發(fā)力”背景下主線仍未定,抓兩頭謹(jǐn)慎參與。從結(jié)構(gòu)上看,風(fēng)險(xiǎn)偏好彈性與防御性需兩手抓,看好上證50和中證500在當(dāng)前市場(chǎng)風(fēng)格狀態(tài)下的相對(duì)表現(xiàn)。從行業(yè)層面來(lái)看,經(jīng)濟(jì)下行擔(dān)憂與政策對(duì)沖力度加大預(yù)期共存,周期板塊更多體現(xiàn)為政策驅(qū)動(dòng)式的博弈性機(jī)會(huì),消費(fèi)板塊景氣高點(diǎn)已于2018年三季度出現(xiàn)。短期風(fēng)險(xiǎn)偏好企穩(wěn)過(guò)程中,制造業(yè)中的TMT受益于彈性?xún)?yōu)勢(shì),看好銀行地產(chǎn)低估值龍頭股、黃金、公用事業(yè)等具有防御屬性領(lǐng)域。

正文

1. 新年伊始,謹(jǐn)慎為之

2018年,全球多數(shù)權(quán)益市場(chǎng)均下跌。2018年的最后一周,A股收跌而美股收漲:上證綜指下跌0.89%,創(chuàng)業(yè)板指下跌1.56%,但道瓊斯指數(shù)上漲2.75%、標(biāo)普500指數(shù)上漲2.86%。縱觀2018年全年,核心經(jīng)濟(jì)體權(quán)益市場(chǎng)均表現(xiàn)為下跌,平均跌幅在10%左右,其中A股跌幅領(lǐng)先(上證綜指下跌24.59%、創(chuàng)業(yè)板下跌28.65%),美股跌幅較少(道瓊斯指數(shù)下跌5.63%、標(biāo)普500指數(shù)下跌6.24%),但仍創(chuàng)下2008年以來(lái)最大年跌幅。僅有少數(shù)新興經(jīng)濟(jì)體(委內(nèi)瑞拉、孟買(mǎi)等)權(quán)益市場(chǎng)上漲。我們認(rèn)為,2018年是經(jīng)濟(jì)下行與利率上行交織的一年,全球增長(zhǎng)率放緩疊加局部沖突惡化(貿(mào)易摩擦、英國(guó)脫歐、新興市場(chǎng)匯率危機(jī)、法國(guó)黃背心),盈利下行以及風(fēng)險(xiǎn)偏好下降帶來(lái)全球股票市場(chǎng)的調(diào)整。

盈利下行:經(jīng)濟(jì)數(shù)據(jù)中已埋伏筆。經(jīng)濟(jì)存在下行壓力已成為市場(chǎng)一致預(yù)期,但是對(duì)于企業(yè)盈利下行的節(jié)奏市場(chǎng)仍存在分歧。我們認(rèn)為,近期公布的經(jīng)濟(jì)數(shù)據(jù)已埋下伏筆,企業(yè)盈利下行才剛剛開(kāi)始。第一,2018年12月31日公布的PMI數(shù)據(jù)有幾大特點(diǎn):1)12月為49.4跌破榮枯線;2)量?jī)r(jià)齊跌,新訂單分項(xiàng)從50.4下滑至49.7,出廠價(jià)格分項(xiàng)從46.4下滑至43.3。第二,工業(yè)企業(yè)利潤(rùn)增速?gòu)?月以來(lái)快速下滑,11月工業(yè)企業(yè)利潤(rùn)增速達(dá)-1.8%,時(shí)隔三年再次轉(zhuǎn)負(fù)。而從歷史上看,工業(yè)企業(yè)利潤(rùn)增速與A股盈利增速相關(guān)性較強(qiáng)。我們認(rèn)為,經(jīng)濟(jì)數(shù)據(jù)下行趨勢(shì)正在進(jìn)行之中、未到轉(zhuǎn)折之處,映射到企業(yè)盈利上,業(yè)績(jī)下行才剛剛開(kāi)始,盈利底部要到2019年下半年才能確認(rèn)。

新年伊始,待改革破局。經(jīng)濟(jì)發(fā)展的最終命題在于利用有效的資源稟賦,創(chuàng)造最大化的社會(huì)效益。而在此過(guò)程之中,有效提高社會(huì)生產(chǎn)效率是關(guān)鍵方法。在經(jīng)歷第二產(chǎn)業(yè)向第三產(chǎn)業(yè)轉(zhuǎn)變的過(guò)程中,傳統(tǒng)的生產(chǎn)方式(地產(chǎn)、基建、傳統(tǒng)制造業(yè))的經(jīng)濟(jì)貢獻(xiàn)率將逐步走低,而科技創(chuàng)新、消費(fèi)升級(jí)、高端制造等領(lǐng)域的經(jīng)濟(jì)貢獻(xiàn)率將逐步提升。改革鼓勵(lì)創(chuàng)新企業(yè)、強(qiáng)化新興經(jīng)濟(jì)動(dòng)能發(fā)展將有效提升社會(huì)效率,鼓勵(lì)科創(chuàng)企業(yè)、減稅降費(fèi)、推出科創(chuàng)板等都可見(jiàn)政府對(duì)于創(chuàng)新改革的決心和信心。2019年1月1日起,社保費(fèi)轉(zhuǎn)稅、個(gè)稅新政(起征點(diǎn)提高+六大抵扣)等改革政策開(kāi)始正式實(shí)施。往后看,改革的力度和節(jié)奏將在3月政府工作報(bào)告中更為明晰,在此之前盈利問(wèn)題掣肘和海外風(fēng)險(xiǎn)傳染將是核心矛盾。

“盈利開(kāi)始下行+改革等待發(fā)力”背景下主線仍未定,抓兩頭謹(jǐn)慎參與。國(guó)內(nèi)經(jīng)濟(jì)數(shù)據(jù)波動(dòng)率加大,而國(guó)內(nèi)政策環(huán)境偏積極,市場(chǎng)關(guān)于政策進(jìn)一步加碼預(yù)期仍在繼續(xù)升溫。A股市場(chǎng)預(yù)期仍將處于反復(fù)波動(dòng)狀態(tài),整體倉(cāng)位上我們?nèi)越ㄗh密切跟蹤相關(guān)風(fēng)險(xiǎn)因素演化,保持謹(jǐn)慎。從結(jié)構(gòu)上來(lái)看,風(fēng)險(xiǎn)偏好彈性與防御性需兩手抓,更加看好上證50和中證500在當(dāng)前市場(chǎng)風(fēng)格狀態(tài)下的相對(duì)表現(xiàn)。從行業(yè)層面來(lái)看,經(jīng)濟(jì)下行擔(dān)憂與政策對(duì)沖力度加大預(yù)期共存;從景氣周期角度看,資源周期板塊景氣高點(diǎn)預(yù)計(jì)將在明年一季度見(jiàn)到,周期板塊更多體現(xiàn)為政策驅(qū)動(dòng)式的博弈性機(jī)會(huì),消費(fèi)板塊景氣高點(diǎn)已于2018年三季度出現(xiàn),預(yù)計(jì)景氣的拐點(diǎn)的出現(xiàn)至少需等待兩個(gè)季度。短期風(fēng)險(xiǎn)偏好修復(fù)過(guò)程中,具有業(yè)績(jī)支撐以成長(zhǎng)股為主的制造業(yè)中TMT仍受益于彈性較高優(yōu)勢(shì),看好銀行地產(chǎn)低估值龍頭股、黃金、公用事業(yè)等具有防御屬性領(lǐng)域相對(duì)收益機(jī)會(huì)。

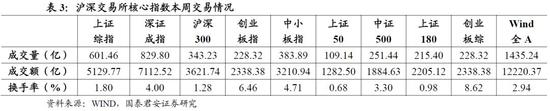

2. 周度市場(chǎng)表現(xiàn)

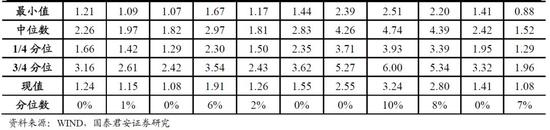

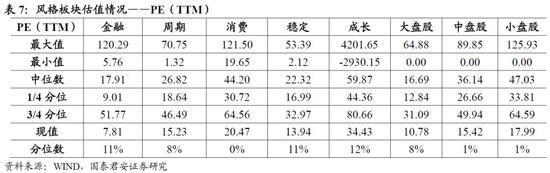

3. 估值情況

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:張海營(yíng)

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)