鄧海清,“海清FICC頻道”全球首席經濟學家,人民大學客座教授;陳曦,“海清FICC”大資管頻道研究員

美國時間2018年2月8日,美國股指再度暴跌,道指跌幅4.15%,標普跌幅3.76%,納斯達克跌幅3.9%,三大美國股指均跌破2月6日低點,標志著此輪美股暴跌進入新的階段。

在2月5日美股暴跌之后,國內外的主流觀點均是:“不要怕,只是技術性調整!”繼續看好美股,特別是看好A股的大有人在。美國股指在2月6日和7日曾一度大幅反彈,標普最大反彈5%,道指最大反彈5.8%,納斯達克最大反彈5%,但截至2月8日,美股均回吐全部漲幅,再創新低。A股表現更差,2月5日收盤至今,上證綜指跌幅達6.5%,2018年以來的“春季躁動”完全化為烏有,甚至一度跌破2017年12月低點。

我們在2月4日報告《美股高度泡沫化的鐵證——這才是特朗普的阿喀琉斯之踵!》、2月6日報告《一語成讖!美股暴跌或導致全球經濟復蘇夭折》中,均提出“美股從大跌演變為暴跌”,并明確“美股暴跌,利空中國股市,利多中國債市”,已得到進一步驗證。

在本文中,我們將論述市場主流觀點忽略了什么,包括美股難言全球股市暴跌的罪魁禍首,全球股市存在共振的負反饋效應,為何我們認為目前美股更像2000年而不是1987年,以及全球股市暴跌可能引發全球復蘇夭折的邏輯。

海清FICC頻道作為“中國債市第一多頭”,認為美股九年牛市可能已經終結,全球股市暴跌或引發全球復蘇夭折。2018年最好、最確定性機會是中國利率債,十年期國債3.8%以上閉著眼睛買!

一、美股是本輪全球股災的罪魁禍首嗎?

對于本輪全球股市下跌的源頭,主流觀點認為是美國,但事實可能并沒有這么簡單。

從全球股市表現來看,以當地時間為標準,以技術圖形破位作為下跌開始日,美股見頂于1月26日,下跌開始于1月30日;A股見頂于1月29日,下跌開始于1月30日;歐股見頂于1月23日,下跌開始于1月30日;日經見頂于 1月23日,下跌開始于1月30日。

圖1 全球股市共振下跌,美股難言罪魁禍首

總結下,(1)此輪全球股市下跌具有高度同步性,即均于1月下旬見頂,并均于1月30日開始破位下跌。

這只是巧合嗎?我們往下看。

2月6日美股暴力反彈,之后亞洲的交易日是2月7日,我們發現事情有些不尋常:2月7日亞洲股市普遍高開低走,并未受到美股反彈提振。A股2月7日高開低走,從最高點向下跌幅達3.5%;日經2月7日高開低走,日內跌幅3.2%;韓國股指2月7日高開低走,日內跌幅3.5%;港股2月7日高開低走,日內跌幅3.7%。

再總結下,(2)2月6日美股暴力反彈,但2月7日亞洲股市普遍高開低走。

這又只是巧合嗎?我們繼續看。

再來,2月8日,全球股市收盤順序是亞洲股市-歐洲股市-美國股市,看看全球股市表現:首先,A股創新低,日跌幅1.4%;然后,歐股創新低,日跌幅2.2%;最后,美股創新低,日跌幅4%。

再總結下,(3)2月8日全球股市普遍大跌并創新低,A股先跌,歐股其次,美股最后。美股情緒在2月6-7日本已很好,但受到其他主要股指下跌的影響,2月8日再創新低。

這還能是巧合嗎?我們得出結論:

根據前述現象(1)(2)(3),我們認為,本輪全球股市下跌具有高度共振性,而不僅僅是美股暴跌導致全球暴跌那么簡單;這一輪全球股市暴跌具有“負反饋循環”的特征,即全球股市幾乎同時開始下跌,然后相互傳染,互相加劇。

我們尚不清楚出現全球股市共振、負反饋循環的原因,但根據“教科書上的邏輯”,股市是經濟的先行指標,這或許意味著全球經濟共振復蘇的趨勢已經發生變化,甚至拐點已經出現。

二、美股真的像1987年嗎?

國內外主流觀點認為,此次美股暴跌類似于1987年,即股市由于程序化交易等導致暴跌,而與基本面相悖,因此都是技術性調整,經過調整后一定會漲回去。

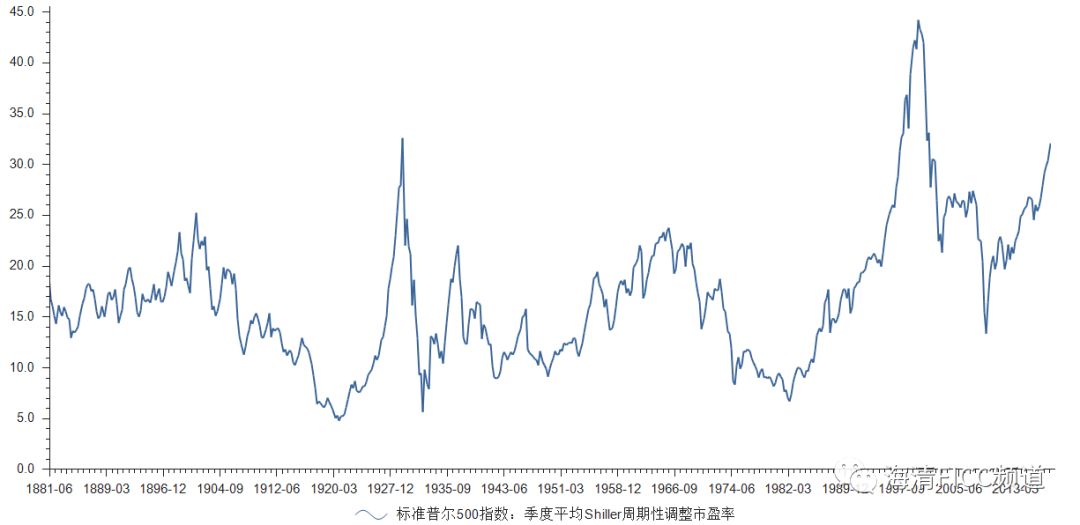

上述觀點忽略了的第一個事實:當前美股的估值水平遠高于1987年。1987年美股席勒市盈率僅為17.7倍,而此輪股市下跌開始時美股市盈率35倍,即使到2月5日低點也有32倍,是1987年的接近兩倍之多。

圖2 當前美股估值遠高于1987年

上述觀點忽略的第二個事實:當前美股擁擠交易程度遠高于1987年。從居民直接持股比例來看,1987年美國居民直接持股占居民金融資產比例僅為15%,而2017年7月這一比例已經達到32%,根據美股漲幅推測2018年1月這一比例應當已經達到40%,超過2000年的36%。

圖3 當前美股擁擠交易程度遠高于1987年

我們認為,此輪美股暴跌與1987年相比,確實有很多相似之處:兩次股市暴跌的背景,均是利率上行、美國赤字增加、美元貶值、程序化交易過度等等。

但是,當前美股與1987年相比仍有不同:當前美國股市的估值、擁擠交易程度均遠高于1987年。因此,是否此輪股市就能與1987年類比,即是否“只是技術性調整,跌完還會漲回去”存在很大懸念,此輪美股暴跌或許標志著美股九年牛市已經終結。

三、全球股市暴跌或引發全球復蘇夭折

我們在2月6日報告《一語成讖!美股暴跌或導致全球經濟復蘇夭折》中提出,“美股暴跌或引發全球經濟復蘇夭折”,我們目前仍然認為這種可能性不容小覷。

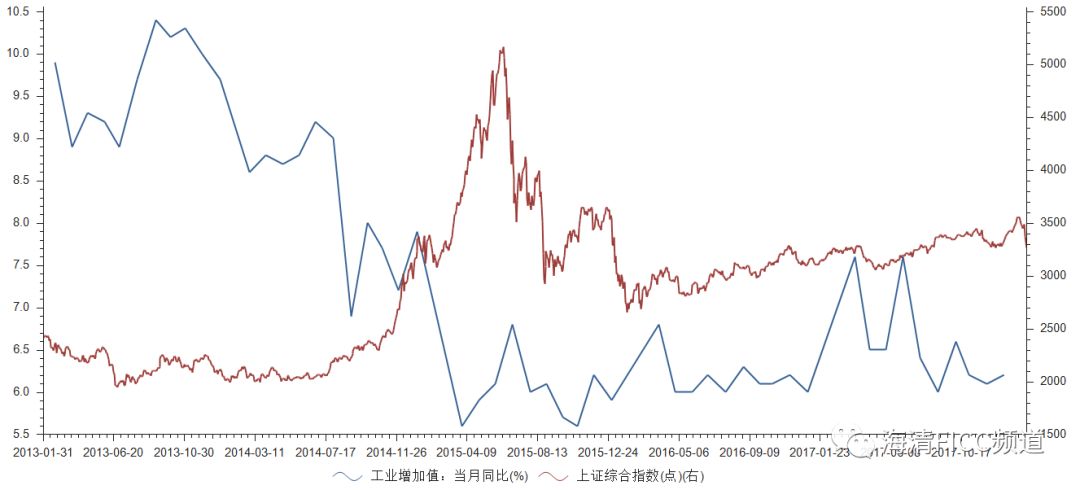

從中國股市來看,或許難以理解股市暴跌如何導致經濟下行,因為中國股民已經習慣了股市下跌,特別是2009-2014年,長達5年熊市,中國經濟也沒有因此就怎么樣;2015年6月-2016年2月,中國股市暴跌48%,但同期中國GDP下滑僅僅是因為金融業GDP下降,從工業增加值來看,中國股市暴跌并未影響中國經濟。

圖4 中國2015年股市暴跌并未導致經濟下滑

中國股市暴跌之所以對中國經濟影響甚微,我們在專著《泡沫的終結:透視中國股市異動》(中信出版社,2016年8月)中提出,主要因為中國股市難以引發“財富效應”。對中國民眾來講,股市更像是一個有了閑錢之后搏一把的工具,賭贏了賭輸了都無傷大雅。

但對美國民眾而言,股市是性命攸關的市場,美國居民一半資產配置的是股票。目前美國居民持股比例為驚人水平,美國直接持股規模占居民金融資產的40%,占居民總資產的31%;除直接持股外,美國居民大量持有養老金、養老保險、醫療保險,直接+間接持股規模占居民金融資產的60%,占居民總資產的46%。

此外,中國經濟對于消費依賴程度遠低于美國,美國個人消費貢獻GDP比例近70%,而居民財富縮水將導致消費下滑,進而導致美國經濟下行。

因此,美國股市對美國經濟的傳導邏輯非常清晰,這或許是西方經濟學認為“股市是經濟的晴雨表”的原因:

首先,由于美國居民大量持有股票,導致美國存在明顯的財富效應,即股票漲跌會顯著改變居民收入水平;

其次,美國是消費主導的國家,居民財富縮水導致消費下滑,進而導致經濟下行;

最后,股市作為信心指數,會影響居民和企業的行為,導致周期性變化。

由此引發另一個需要討論的觀點:股市與基本面,誰先誰后?目前主流觀點都是,美國股市暴跌脫離基本面,所以不可持續,但這一邏輯似乎是有問題的。

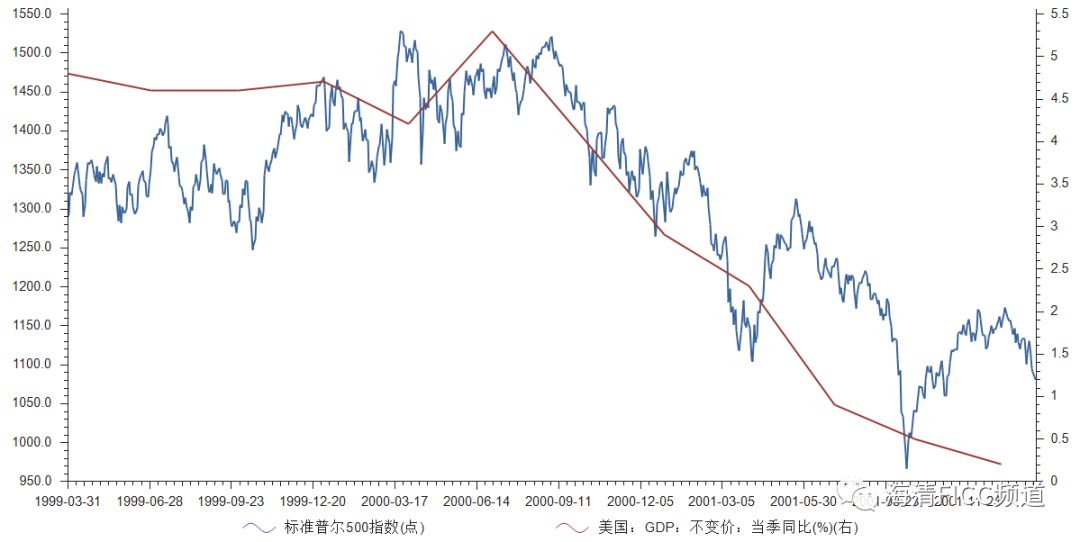

這一邏輯的主要問題在于,認為“經濟是股市的先行指標”,但事實往往是經濟同步于股市,而沒有領先性。回顧2000年和2008年均可以發現,經濟是股市的同步指標而非領先指標。

圖5 從2000年看,美國經濟對于美國股市并沒有領先性

還需要解釋,對于1987年美國股市暴跌沒有引發美國經濟下行,一個重要的原因是,當時美國居民直接持股比例僅為15%,此外1987年暴跌之后快速恢復,且下跌日實際僅有1987年10月19日,對居民而言更像是一次性意外沖擊,之后股市快速企穩,并沒有導致居民信心惡化。

對于中國等新興市場國家,其傳導路徑可能并不會是“股市直接引發經濟調整”,而是通過對發達國家的出口傳導。對中國而言,2017年發達國家復蘇尤為關鍵,即出口對GDP的貢獻由2016年負貢獻-0.4%到2017年的正貢獻0.6%。如果假設出口對中國經濟貢獻與2016年相同,則2017年中國GDP將低于6%。

因此,全球股市暴跌可能引發全球復蘇夭折。如果此輪全球股市的共振暴跌并未結束,則將引發發達國家居民的“負財富效應”和信心扭轉,進而導致發達國家復蘇夭折;通過對發達國家出口下滑,將傳導至包括中國在內的新興市場國家,這將意味著此輪全球經濟復蘇終結。

總結全文,我們的結論是:

1、本輪全球股市下跌具有高度共振性,而不僅僅是美股暴跌導致全球暴跌那么簡單;全球股市暴跌具有“負反饋循環”的特征,即全球股市幾乎同時開始下跌,然后相互傳染,互相加劇。

2、當前美國股市的估值、擁擠交易程度均遠高于1987年。是否此輪股市就能與1987年類比,即是否“只是技術性調整,跌完還會漲回去”存在很大懸念,美股九年牛市或已宣告終結。

3、全球股市暴跌可能引發全球復蘇夭折。如果此輪全球股市的共振暴跌并未結束,則將引發發達國家居民的“負財富效應”和信心扭轉,進而導致發達國家復蘇夭折;通過對發達國家出口下滑,將傳導至包括中國在內的新興市場國家,這將意味著此輪全球經濟復蘇終結。

我們去年底以來一直呼吁:中國黨和政府、市場投資者千萬不能誤判形勢,2018年中國面臨的外部環境是2008年金融危機以來的最惡劣局面,美股存在高度泡沫化風險,建立在貨幣超級放水上的全球經濟復蘇是盡管很性感、但是脆弱的,今年是中美國運交鋒的大國博弈年,要有如履薄冰的謹慎心態,未雨綢繆積極應對,或成為中國提高人民幣國際化程度、推進一帶一路、提升國際話語權的良機!

海清FICC頻道作為“中國債市第一多頭”,對于大類資產配置,我們再次重申,“美股暴跌,利空中國股市、利多中國債市”。除海外因素外,即使從中國債券市場自身的分析框架看中國債市,基本面決定的中國債市已然配置價值充分,同時,導致利率價格大幅偏離基本面決定的價值中樞的嚴監管因素也被充分price-in,2018年最好、最確定性機會是利率債,十年期國債3.8%以上閉著眼睛買!

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張恒星 SF142

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)