債市啟明系列-20180209

【中信證券明明研究團(tuán)隊(duì)】

《證券期貨投資者適當(dāng)性管理辦法》于2017年7月1日起正式實(shí)施。通過微信、有道云等方式制作的本資料僅面向中信證券客戶中的金融機(jī)構(gòu)專業(yè)投資者,請勿對本資料進(jìn)行任何形式的轉(zhuǎn)發(fā)行為。若您并非中信證券客戶中的金融機(jī)構(gòu)專業(yè)投資者,為保證服務(wù)質(zhì)量、控制投資風(fēng)險(xiǎn),請勿使用本資料。

正文

近期全球市場陷入波動狀態(tài),核心邏輯仍是通脹回升,我們在去年11月的年度策略就提出18年的核心矛盾是再通脹。因?yàn)橥浕厣锌赡芗涌旄鲊胄屑酉⒉椒ィ宰蛲碛⒏裉m央行和美聯(lián)儲三號人物表態(tài)鷹派導(dǎo)致歐美股市再次大跌。從周期的角度來看,危機(jī)后長期的低通脹導(dǎo)致各國央行的貨幣政策函數(shù)變化,最重要的一點(diǎn)就是對通脹的彈性加大,所以一旦通脹有所抬頭,就進(jìn)一步做實(shí)了貨幣政策緊縮的邏輯。對于國內(nèi)的貨幣政策,我們是最早最堅(jiān)定支持“實(shí)質(zhì)加息”的,具體形式可以選擇“非對稱加息”,一方面避免實(shí)體經(jīng)濟(jì)融資成本上升,另一方面增強(qiáng)存款利率彈性,避免出現(xiàn)實(shí)際負(fù)利率。所以從市場組合上看,與去年股漲債跌的組合不同,近期出現(xiàn)了股,債同跌的情況,那么未來市場什么時(shí)候會企穩(wěn),我們認(rèn)為最近幾個(gè)月的全球通脹數(shù)據(jù)將非常重要,如果通脹超預(yù)期,那么利率上升導(dǎo)致股市下跌的組合可能仍將出現(xiàn)。

對于國內(nèi)通脹來說,除了周期性因素之外,有一個(gè)邏輯值得關(guān)注,那就是油價(jià)和匯率對國內(nèi)通脹的影響,所以本文重點(diǎn)來對此進(jìn)行分析。2017年下半年以來,國際油價(jià)大幅攀升,我國面臨輸入性通脹,與此同時(shí)人民幣對美元保持升值,在理論上對輸入性通脹產(chǎn)生抑制作用。油價(jià)和匯率兩因素誰對通脹的影響更強(qiáng),我國輸入性通脹壓力有多大?本文將通過對歷史數(shù)據(jù)的分析解答此問題。

一、國際油價(jià)與人民幣匯率,誰和通脹走得更近?

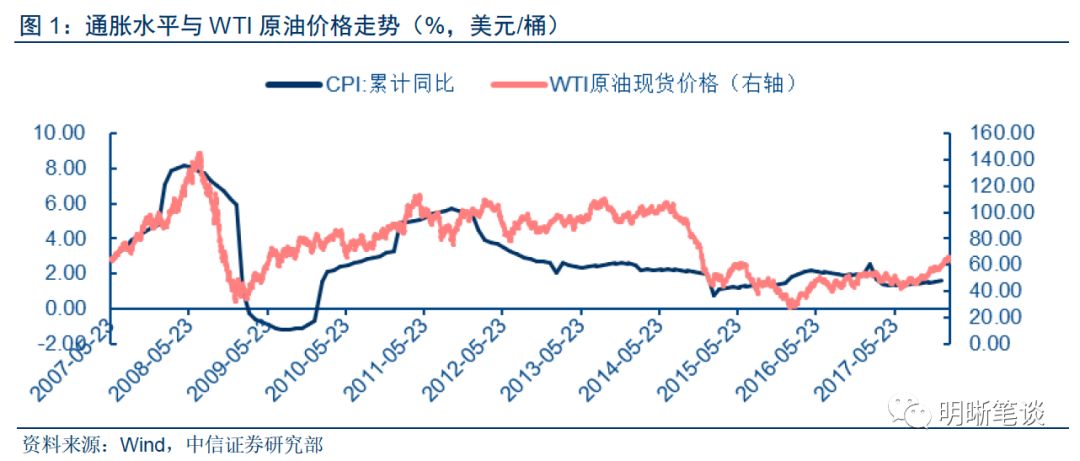

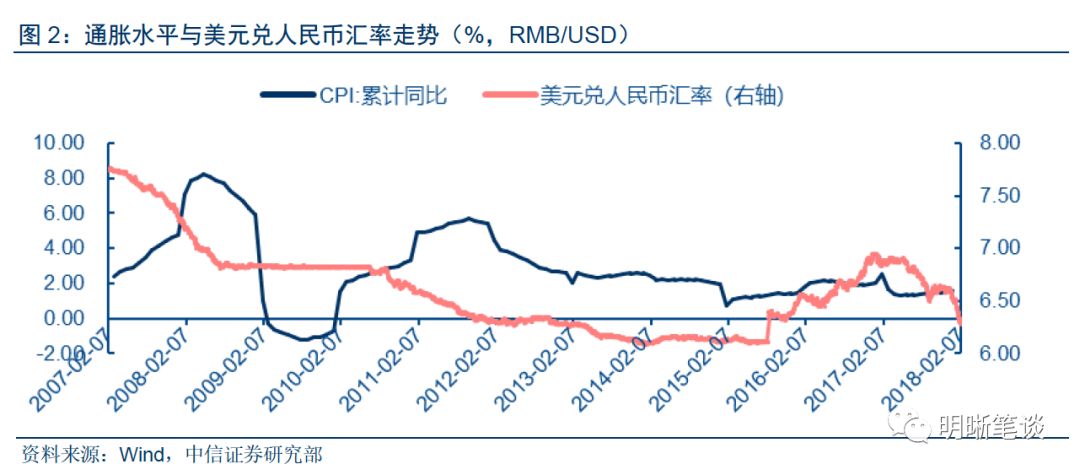

2017年12月至今,受美元疲軟和我國經(jīng)濟(jì)基本面等因素影響,人民幣對美元保持升值態(tài)勢,美元兌人民幣匯率由12月初6.6以上下降到6.3以下的水平,如果忽略2017年9月和10月的短期小幅貶值,本輪人民幣匯率升值的起點(diǎn)可追溯到2017年初6.9的高位。再看原油價(jià)格,由于國際主要原油價(jià)格與我國進(jìn)口原油價(jià)格走勢基本一致,因此我們選取WTI原油現(xiàn)貨價(jià)格作為國際油價(jià)的代表進(jìn)行研究。從2017年年中至今,WTI原油現(xiàn)貨價(jià)格基本保持上升狀態(tài),從每桶不到45美元攀升到目前的每桶65美元左右。從匯率和原油價(jià)格走勢的原因看,匯率升值主要因?yàn)閲H和國內(nèi)政治和基本面因素導(dǎo)致美元走弱,以及811匯改后經(jīng)歷了一輪人民幣貶值后回調(diào),而國際油價(jià)上漲主因歐佩克減產(chǎn)協(xié)議導(dǎo)致供給減少和全球經(jīng)濟(jì)復(fù)蘇導(dǎo)致能源需求增加,美元走弱則是更加直接的因素。

回到本文的主題輸入性通貨膨脹,原油價(jià)格為什么容易帶動我國發(fā)生輸入性通貨膨脹呢?如果以CPI作為通貨膨脹的指標(biāo),國際原油價(jià)格主要通過兩種途徑對CPI產(chǎn)生帶動作用:其一是我國國內(nèi)油價(jià)受供求關(guān)系影響而上漲,導(dǎo)致原油相關(guān)產(chǎn)品價(jià)格升高;其二是我國70%以上的原油需求依賴進(jìn)口,國際油價(jià)上升直接帶動以原油為原材料的企業(yè)生產(chǎn)成本提高,PPI上升進(jìn)而傳導(dǎo)至CPI中。回顧歷史數(shù)據(jù)可以發(fā)現(xiàn),原油價(jià)格與我國CPI之間存在比較強(qiáng)的相關(guān)性,盡管2011年以后這種關(guān)系不如之前明顯,但從拐點(diǎn)還是能夠捕捉到原油價(jià)格對CPI的拉動作用。

2017年年中以來的原油價(jià)格上漲是否給我國帶來了輸入型通脹壓力,人民幣匯率是一個(gè)重要的影響因素。理論上分析,人民幣對美元升值意味著人民幣比較強(qiáng)勢,對外升值可以推動對內(nèi)升值,即人民幣走強(qiáng)對國內(nèi)通貨膨脹具有抑制作用。通過實(shí)際的歷史數(shù)據(jù)看,尤其是我國匯率制度逐漸完善后,美元兌人民幣匯率與我國CPI走勢一致性比較高,人民幣對美元升值時(shí)往往通貨膨脹水平下行,人民幣貶值時(shí)CPI上行。

2017年下半年至今我國一直處于人民幣升值和原油價(jià)格上升的環(huán)境下,人民幣升值抑制通脹水平的上升,而原油價(jià)格助推通脹水平上升。2017年下半年CPI處于緩慢上行狀態(tài),累計(jì)同比增長從1.41%上升至1.6%,是否意味著我國通脹水平受人民幣匯率的影響更大呢?歷史數(shù)據(jù)顯示,人民幣升值與原油價(jià)格上升疊加的時(shí)期有兩個(gè),分別是2007年初至2008年8月和2010年5月至2011年4月,此外2012年至2014年油價(jià)震蕩上行,并非嚴(yán)格符合上述條件,我們也將略作分析。影響我國通脹水平的因素有很多,根據(jù)李婷《我國通貨膨脹的影響因素研究》一文,GDP同比增長率、食品價(jià)格指數(shù)、M2增長率都會顯著影響通脹率水平,由于各因素之間有趨同性,因此在接下來的分析中,除國際油價(jià)和匯率外,我們重點(diǎn)關(guān)注的是貨幣供給因素。

二、歷史上人民幣升值疊加國際油價(jià)上漲環(huán)境與CPI走勢的關(guān)系

1、2007年初至2008年8月

2007年1月至2008年8月這段時(shí)間,CPI和人民幣匯率走勢相異。2007年初CPI僅為不到3%,而2008年大幅攀升到8%的水平。2005年中國進(jìn)行匯率改革后人民幣盯住貨幣由美元改為一攬子貨幣,但一攬子貨幣中美元所占比重較高,加之當(dāng)時(shí)匯率的市場化程度并不高,因此接下來的近10年中,人民幣對美元幾乎單邊升值,受國際貿(mào)易和國際資本流動影響明顯,還與中美政治博弈相關(guān)。再來看國內(nèi)市場的基礎(chǔ)貨幣供給,2005至2008年的M2同比增速在16%~19%之間保持相對穩(wěn)定,但CPI經(jīng)歷了大幅度提高,這說明貨幣供給并非通脹上升的主要因素。

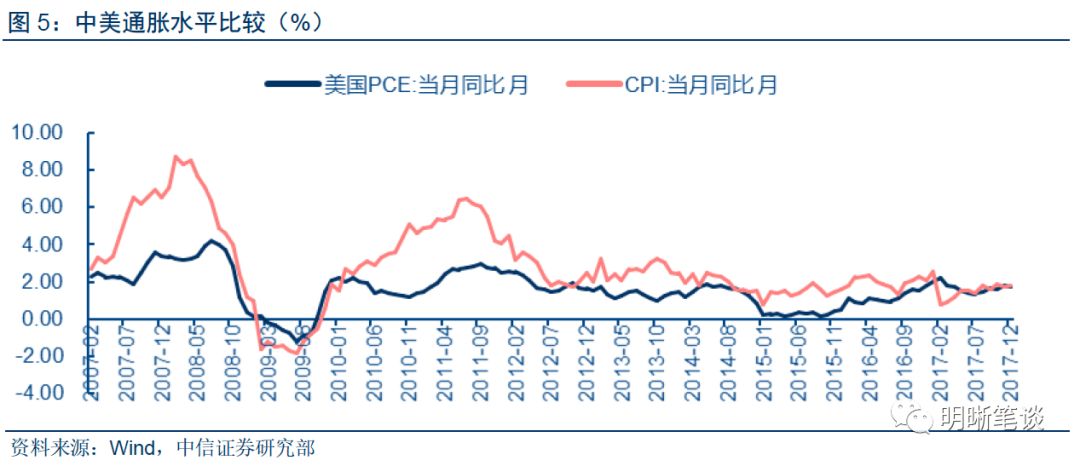

這段時(shí)間正好處于人民幣加速外升內(nèi)貶的時(shí)期內(nèi),理解人民幣外升內(nèi)貶的原因至關(guān)重要。關(guān)于匯率與通脹水平的關(guān)系,經(jīng)濟(jì)學(xué)理論研究表明,如果是內(nèi)需增加引起的通貨膨脹,進(jìn)口將增加超過出口,從而貿(mào)易順差減小或逆差增加,推動本幣貶值。而實(shí)際情況是,貿(mào)易順差和資本賬戶順差反而擴(kuò)大。此外,從中美通脹水平的對比中可以發(fā)現(xiàn),當(dāng)時(shí)中國的通脹率大約在5%左右,高于美國同期的平均通脹率,這與經(jīng)濟(jì)理論中通脹水平相對較高的國家貨幣發(fā)生貶值的論斷相反。因此,從中美通脹水平、國際貿(mào)易和貨幣供給等角度來看,這一時(shí)段的通脹抬升與我們通常所見到的經(jīng)濟(jì)上行和需求增加引起的通貨膨脹似乎并不相同,因此可以探究通脹是否由外部因素引起,即本輪通脹是否為輸入型通脹。

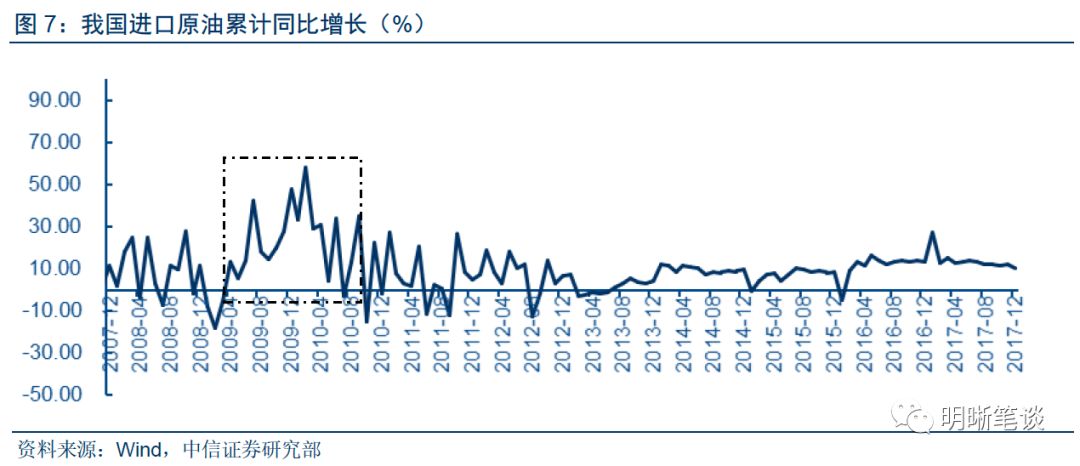

CPI與原油價(jià)格高度相關(guān),石油進(jìn)口依賴度增加。鑒于數(shù)據(jù)可獲得性因素,我們無法準(zhǔn)確得知原油在CPI統(tǒng)計(jì)中所占的份額,但并不妨礙做出整體性判斷。2007年以來我國原油進(jìn)口依賴度達(dá)到45%以上,如果加上其他油品,這一比例或可達(dá)50%以上,并且不斷增加。由上文分析可知,原油價(jià)格上漲引起的輸入性通脹最直接的傳導(dǎo)因素是原油進(jìn)口,其次是通過帶動國內(nèi)原油價(jià)格上漲增加工業(yè)制造成本。原油進(jìn)口依賴度較高,原油價(jià)格與CPI之間的滯后時(shí)間越短,這也是為什么二者走勢比較相似。綜合以上內(nèi)容可以得出這樣的結(jié)論:這一時(shí)期原油價(jià)格上漲帶動輸入型通脹比較明顯,人民幣升值沒有對輸入型通脹產(chǎn)生抑制作用的原因可能主要在于匯率與貿(mào)易差額之間傳導(dǎo)關(guān)系失效。

2、2010年5月至2011年4月

2010年5月至2011年4月,原油價(jià)格與貨幣供給量共同影響通脹水平上升。上文已經(jīng)說過,這一時(shí)期的人民幣對美元升值可以看做是2005年以來持續(xù)升值的繼續(xù),2010年央行宣布重啟匯改,人民幣升值壓力增加。金融危機(jī)后四萬億計(jì)劃推升的我國M2增速,也在短時(shí)間內(nèi)帶動了GDP增速達(dá)到新的高點(diǎn)。我們現(xiàn)在可以看到,很多資金投向了傳統(tǒng)重工業(yè)和制造業(yè),這些產(chǎn)業(yè)規(guī)模擴(kuò)大帶動了原油需求增加,原油進(jìn)口的累計(jì)同比增速在2009年和2010年出現(xiàn)明顯上升。再看國際貿(mào)易方面,這一時(shí)期雙順差依然較大,金融危機(jī)后積極財(cái)政政策使中國經(jīng)濟(jì)持續(xù)高增速,人民幣升值與國際貿(mào)易賬戶依然失效。

國內(nèi)因素中,貨幣供給量因素成為通脹抬升的主要催化劑。四萬億計(jì)劃向市場中投入大量貨幣,2009年至2010年間,M2同比增速最高時(shí)攀升至接近30%。積極財(cái)政政策導(dǎo)致的M2增速提升與通脹水平提升之間的時(shí)滯較長,因?yàn)樨?cái)政政策從撥款到流入市場再到影響消費(fèi)端價(jià)格是一個(gè)循序漸進(jìn)的過程,四萬億計(jì)劃也是如此,這解釋了M2與CPI變動大概1-2年左右的滯后性,同時(shí)也驗(yàn)證了這一時(shí)間段M2確實(shí)是影響CPI的主要因素之一。總起來說,我們認(rèn)為這一時(shí)期發(fā)生通脹抬升的主要原因是國內(nèi)貨幣供給量增加與國際原油價(jià)格上漲共同影響,因此CPI上升幅度較大,而人民幣匯率在通脹方面的解釋能力依然較弱。

在2011年以后人民幣對美元升值幅度逐漸減小,在2012年5月至2014年6月這一較長時(shí)間中,原油價(jià)格震蕩上行,不過中間經(jīng)歷了多次回調(diào),可能并不能算是嚴(yán)格意義上的原油價(jià)格上行,輸入性通貨膨脹的解釋力度較弱,從CPI走勢來看,這一時(shí)期通脹水平逐漸降低,可能主要受兩方面影響,一方面是前期基數(shù)較高,另一方面是四萬億計(jì)劃拉動經(jīng)濟(jì)的動能逐漸喪失,中國經(jīng)濟(jì)結(jié)構(gòu)性問題凸顯,面臨更大的下行壓力,國內(nèi)經(jīng)濟(jì)疲軟成為通脹水平的決定性因素。不過我們無法通過CPI下滑來判斷油價(jià)上漲對通脹拉動作用的喪失,2014年下半年和2015年油價(jià)大幅下跌,同時(shí)2015年初CPI斷崖式下跌至1%以內(nèi)就是一個(gè)很好的證明,油價(jià)可能對支撐CPI減緩下行仍然有一定的作用。

三、如何看待本輪油價(jià)和匯率對通脹的影響

2017年下半年至今,我國再次處于油價(jià)上漲和人民幣升值的環(huán)境下,這段時(shí)間內(nèi)的CPI呈溫和緩慢上漲態(tài)勢。這一時(shí)期國際油價(jià)發(fā)生較大幅度上漲時(shí),通脹水平并未明顯升高,而是保持微小上升。從第二部分兩個(gè)時(shí)期的數(shù)據(jù)和分析中,我們可以看到,油價(jià)上升確實(shí)可以帶給我國輸入型通脹,并且推動作用較大。此外,2017年我國原油進(jìn)口依賴度比之前更大,理論上講國際原油價(jià)格的上漲應(yīng)該對我國通脹水平產(chǎn)生更加明顯和迅速的影響。通脹水平?jīng)]有發(fā)生明顯上行可以從兩方面解釋,首先是貨幣供給層面,穩(wěn)健中性的貨幣政策和M2增速顯著放緩有效地降低物價(jià)上漲的動能,2017年以來M2增速不斷下降或是通脹受到抑制的主要因素之一,其次是人民幣匯率層面,人民幣升值環(huán)境下貿(mào)易差額出現(xiàn)下降,匯率變化對于進(jìn)出口的影響相對2015年之前更加顯著。

我們判斷,這一時(shí)期油價(jià)上漲依然對通脹上行具有明顯的作用,匯率變化對通脹的作用可能比較弱。這一時(shí)期通脹走勢主要從油價(jià)、貨幣供給和內(nèi)生需求三個(gè)方面解釋,國際油價(jià)上漲和內(nèi)生需求堅(jiān)挺拉高通脹水平,而資金面緊平衡和金融去杠桿有效降低M2貨幣供給增速,抑制了通脹上行。結(jié)合剛剛發(fā)布的進(jìn)出口數(shù)據(jù)分析,人民幣匯率與貿(mào)易差額的關(guān)系更加明確,這說明人民幣升值抑制輸入型通脹的傳導(dǎo)可能變得更加通暢,然而這一點(diǎn)仍有待觀察,就目前顯示的數(shù)據(jù)而言,人民幣匯率與通脹水平的關(guān)系可能仍然較弱,雖然二者間傳導(dǎo)較811匯改之前更加有效,但人民幣升值對通脹水平的抑制效果可能無法和原油對通脹的推動相比。回到本文的論點(diǎn),如果僅考慮油價(jià)上漲和人民幣對美元升值兩方面的因素,不考慮暴漲或暴跌,輸入性通脹可能體現(xiàn)地比較明顯。

原油價(jià)格或?qū)㈦A段性停止上漲,預(yù)計(jì)支撐通脹上升動能將轉(zhuǎn)換,輸入性通脹壓力可能告一段落。2017年下半年至2018年1月,可以看到貨幣供給收緊和人民幣升值的雙重壓力下,通脹小有上升,可見這一時(shí)期的輸入性通脹壓力依然存在,不過進(jìn)入2月后輸入性通脹壓力可能隨著油價(jià)走勢的變化出現(xiàn)降低。2月7日WTI原油報(bào)收于61.79美元/桶,2月以來出現(xiàn)五連跌。假設(shè)月初WTI原油價(jià)格回調(diào)可以作為本輪油價(jià)上漲階段性結(jié)束的標(biāo)志,預(yù)計(jì)拉升通脹水平的動能會下降,輸入性通脹或?qū)⒏嬉欢温洹kS著2月春節(jié)來臨,食品飲料、服飾和交通運(yùn)輸或?qū)⒊蔀橹蜟PI的主力,預(yù)計(jì)拉動通脹水平的動能出現(xiàn)轉(zhuǎn)換,由輸入型通脹轉(zhuǎn)換為內(nèi)需引起的通脹,根據(jù)歷史上春節(jié)期間通脹水平以及節(jié)日期間流動性出現(xiàn)結(jié)構(gòu)性寬松分析,2月CPI預(yù)計(jì)在1.5%~2%之間,保持平穩(wěn)狀態(tài)。此外,另一種情況是國際油價(jià)在短暫回落后繼續(xù)攀升,我國通脹或?qū)⑹艿絻?nèi)需和油價(jià)雙重因素抬升,輸入型通脹壓力可能有增無減,2月CPI達(dá)到2%以上可能并非難事。

債市策略

我們根據(jù)歷史數(shù)據(jù)分析了油價(jià)和人民幣匯率對通脹的影響程度大小,結(jié)果發(fā)現(xiàn)油價(jià)對拉升輸入型通脹的作用比較明顯,而人民幣匯率變化對通脹的傳導(dǎo)可能并不是很暢通。油價(jià)在2月可能出現(xiàn)階段性見頂,屆時(shí)通脹水平可能出現(xiàn)動能轉(zhuǎn)換,居民衣食住行等消費(fèi)或?qū)⒅蜟PI保持穩(wěn)定。預(yù)計(jì)CPI等指標(biāo)為代表的經(jīng)濟(jì)基本面保持相對穩(wěn)定,貨幣政策維持穩(wěn)健中性的環(huán)境下,監(jiān)管政策引起的不確定性逐漸被市場吸收,加之春節(jié)臨近資金面平穩(wěn),債市可能不會出現(xiàn)較大波動,因此我們依然維持10年期國債收益率3.8%~4.0%的觀點(diǎn)不變。

可轉(zhuǎn)債

可轉(zhuǎn)債點(diǎn)評

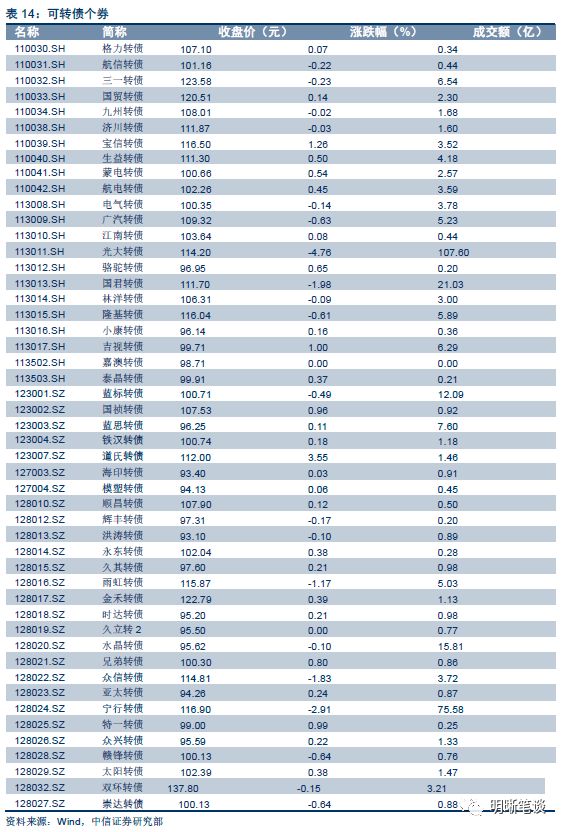

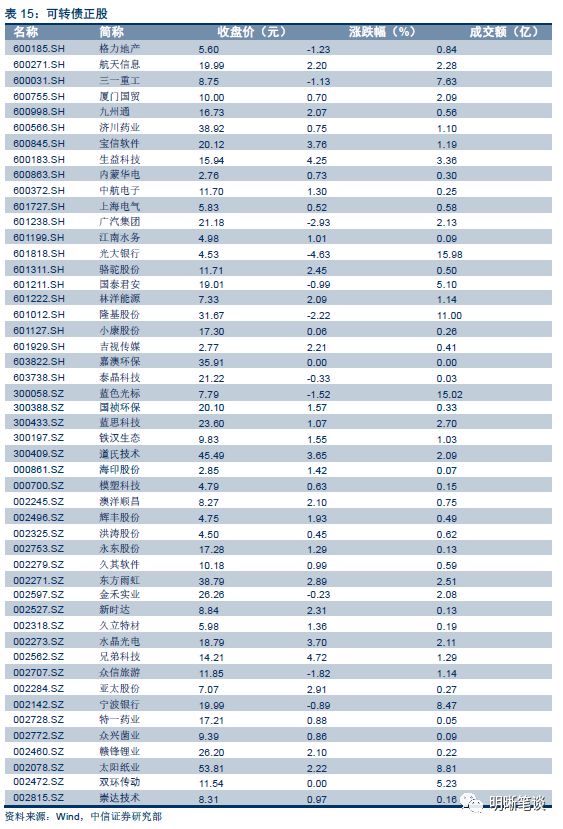

2月8日轉(zhuǎn)債市場,平價(jià)指數(shù)收于90.18點(diǎn),下跌1.29%,轉(zhuǎn)債指數(shù)收于107.18點(diǎn),下跌1.76%。50支上市可交易轉(zhuǎn)債,除嘉澳轉(zhuǎn)債停牌外,28支上漲, 21支下跌。其中道氏轉(zhuǎn)債 (3.55%)、寶信轉(zhuǎn)債(1.26%)、吉視轉(zhuǎn)債(1.00%)上漲,光大轉(zhuǎn)債(-4.76%)、寧行轉(zhuǎn)債(-2.91%)、國君轉(zhuǎn)債(-1.98%)領(lǐng)跌。50支可轉(zhuǎn)債正股,除嘉澳環(huán)保停牌、太陽紙業(yè)橫盤,38支上漲,10支下跌。其中,兄弟科技(4.72%)、生益科技(4.25%)、寶信軟件(3.76%)領(lǐng)漲,光大銀行(-4.63%)、廣汽集團(tuán)(-2.93%)、隆基股份(-2.22%)領(lǐng)跌。

周四滬深兩市反向變動,尾盤上證綜指下跌1.43%,深證成指上漲1.23%。上上周轉(zhuǎn)債市場隨正股明顯調(diào)整,經(jīng)歷過前期估值抬升行情后我們多次提示留一份清醒,但本次調(diào)整由于多重外因的影響幅度超出了預(yù)期。短期轉(zhuǎn)債市場的估值波動明顯加大,直接放大部分轉(zhuǎn)債個(gè)券的波動甚于對應(yīng)的正股,換句話而言“追漲殺跌”是近期轉(zhuǎn)債市場較為明顯的現(xiàn)象。我們再次重申,謹(jǐn)慎對待估值波動帶來的收益,仍舊堅(jiān)持以正股為盈利的核心來源,好在目前轉(zhuǎn)債市場存在明確的核心標(biāo)的。在供給紅利不斷釋放的背景下,轉(zhuǎn)債正股分布的行業(yè)以及在行業(yè)中所處的位置開始擴(kuò)散化,使得目前市場涌現(xiàn)出數(shù)支正股盈利上佳、估值合理、處于行業(yè)龍頭的標(biāo)的,特別以金融+鋼鐵有色標(biāo)的為代表,我們建議投資者積極配置上述核心標(biāo)的,充分分享正股紅利。近期轉(zhuǎn)債市場估值有所擴(kuò)張,更明顯的則是內(nèi)部分化加大,我們再次重申規(guī)避溢價(jià)率偏高且價(jià)格沒有絕對安全墊的個(gè)券,以轉(zhuǎn)債估值合理、正股質(zhì)優(yōu)標(biāo)的為擇券首選,同時(shí)也可以基于較低的絕對價(jià)格布局部分正股調(diào)整較多的成長股轉(zhuǎn)債。具體標(biāo)的依舊關(guān)注太陽轉(zhuǎn)債、寶信轉(zhuǎn)債、國貿(mào)轉(zhuǎn)債、雨虹轉(zhuǎn)債、生益轉(zhuǎn)債、眾信轉(zhuǎn)債、隆基轉(zhuǎn)債、藍(lán)思轉(zhuǎn)債、國禎轉(zhuǎn)債以及金融個(gè)券。

風(fēng)險(xiǎn)提示:個(gè)券相關(guān)公司業(yè)績不及預(yù)期。

信用債

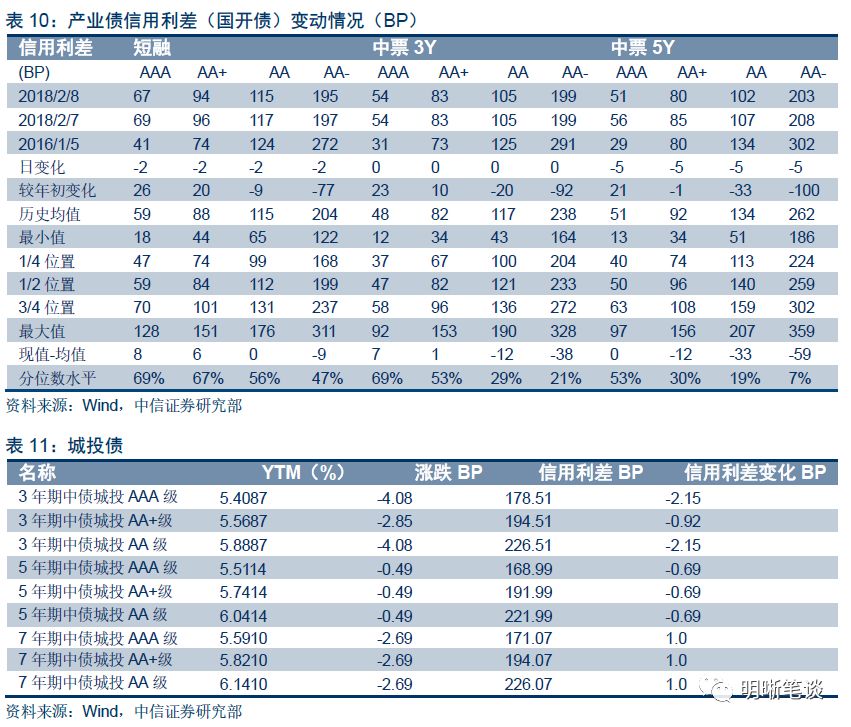

信用債點(diǎn)評

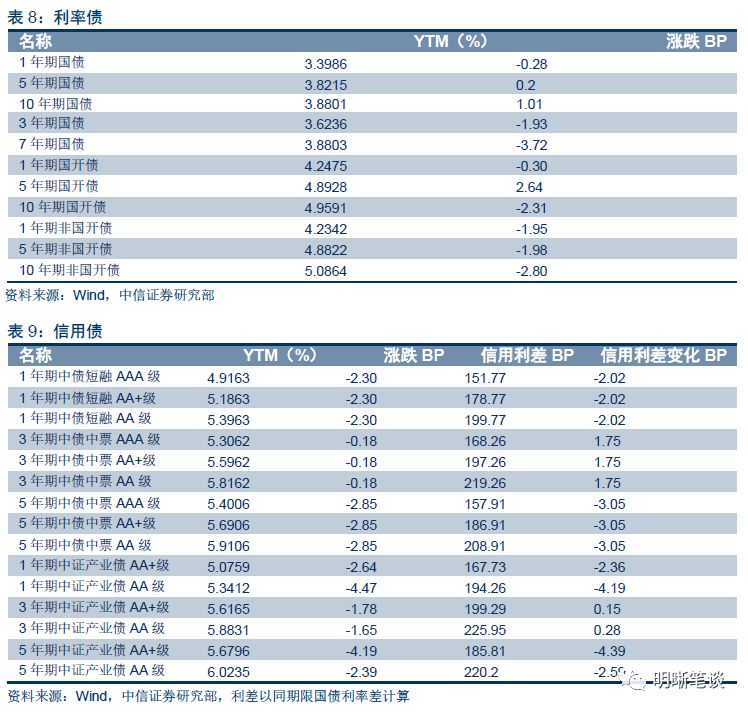

市場利率

2月8日,債券收益率長、短端全面下行。其中AAA中票1Y下行2BP,3Y走平,5Y下行3BP;AA中票1Y下行2BP、3Y走平、5Y下行3BP;AA-中票1Y下行2BP、3Y走平、5Y下行3BP。

評級關(guān)注

(1)【湖北宜化:中誠信國際下調(diào)公司主體及相關(guān)債項(xiàng)信用等級并列入信用評級觀察名單】

2月8日,湖北宜化化工股份有限公司公告稱,中誠信國際將公司主體信用等級由AA-下調(diào)至A;將“14宜化化工MTN001”“15宜化化工MTN001”“15宜化化工MTN002”“16宜化化工MTN001”債項(xiàng)信用等級由AA-下調(diào)至A,并將主體和相關(guān)債項(xiàng)均列入信用評級觀察名單。(新聞來源:湖北宜化化工股份有限公司公告)

相關(guān)債券:14宜化化工MTN001、15宜化化工MTN001、15宜化化工MTN002、16宜化化工MTN001

(2)【新沂交通投資:新沂市人民政府將水投公司100%股權(quán)劃轉(zhuǎn)至公司名下】

2月8日,新沂交通投資公告稱,2018年1月,新沂市人民政府將其所持新沂市新源水務(wù)投資發(fā)展有限公司100%股權(quán)無償劃轉(zhuǎn)至公司名下,股權(quán)劃轉(zhuǎn)后,公司持有水投公司100%股權(quán)。(新聞來源:新沂交通投資公告)

相關(guān)債券:15新沂交投債、15新交投

(3)【中德證券:提請投資者關(guān)注海航投資重大資產(chǎn)重組停牌】

2月8日,中德證券公告稱,海航投資集團(tuán)股份有限公司因控股股東籌劃涉及公司的重大事項(xiàng),公司股票自1月24日開市起停牌;2月7日,海航投資披露《海航投資集團(tuán)股份有限公司關(guān)于重大資產(chǎn)重組停牌的公告》。中德證券作為“15海投債”受托管理人,在獲悉相關(guān)事項(xiàng)后,已就有關(guān)事項(xiàng)與發(fā)行人進(jìn)行了溝通,并根據(jù)有關(guān)規(guī)定出具本受托管理事務(wù)臨時(shí)報(bào)告。(新聞來源:中德證券公告)

相關(guān)債券:15海投債

(4)【寶塔石化集團(tuán):所持上市子公司寶塔實(shí)業(yè)的股份被輪候凍結(jié)】

2月8日,寶塔石化集團(tuán)有限公司公告稱,近日,寶塔石化集團(tuán)因合同糾紛,寧夏回族自治區(qū)高級人民法院裁定將寶塔石化持有的寶塔實(shí)業(yè)股份5,555,555股輪候凍結(jié),占寶塔石化持有寶塔實(shí)業(yè)股份總數(shù)的1.37%,占寶塔實(shí)業(yè)總股本的0.73%,輪候凍結(jié)期限為36個(gè)月。寶塔石化集團(tuán)將積極協(xié)商處理相關(guān)糾紛,并在重要的時(shí)間節(jié)點(diǎn)做好信息披露工作。此次公告中的司法凍結(jié)不會對寶塔石化的生產(chǎn)經(jīng)營、財(cái)務(wù)狀況以及償債能力造成實(shí)質(zhì)影響。(新聞來源:寶塔石化集團(tuán)有限公司公告)

相關(guān)債券:14寧寶塔MTN002、14寧寶塔MTN001

(5)【泰州華信藥業(yè):對外擔(dān)保占2016年末凈資產(chǎn)44.47%】

2月8日,泰州華信藥業(yè)公告稱,截至2017年12月末,公司及下屬子公司對外擔(dān)保余額97.27億元,占2016年末經(jīng)審計(jì)凈合并凈資產(chǎn)的44.47%,無逾期擔(dān)保。(新聞來源:泰州華信藥業(yè)公告)

相關(guān)債券:15泰華信PPN001、15泰華信MTN001

(6)【淮安開發(fā)控股:取消發(fā)行2018年度第二期中期票據(jù)】

2月8日,淮安開發(fā)控股有限公司公告稱,根據(jù)資金安排計(jì)劃及近期市場變化情況,經(jīng)研究決定取消發(fā)行2018年度第二期中期票據(jù),后續(xù)將擇機(jī)重新發(fā)行。(新聞來源:淮安開發(fā)控股有限公司公告)

相關(guān)債券:18淮安開發(fā)MTN002

(7)【泰州高教投資發(fā)展:取消發(fā)行2018年度第一期中期票據(jù)】

2月8日,泰州高教投資發(fā)展公告稱,鑒于近期市場波動較大,在原協(xié)商利率區(qū)間內(nèi)認(rèn)購不足,經(jīng)與簿記管理人協(xié)商一致,公司決定取消2018年度第一期中期票據(jù)的發(fā)行,擇時(shí)重新發(fā)行。(新聞來源:泰州高教投資發(fā)展公告)

相關(guān)債券:18高教投資MTN001

(8)【浙商中拓集團(tuán):取消發(fā)行2018年度第一期超短期融資券】

2月8日,浙商中拓集團(tuán)股份有限公司公告稱,由于市場出現(xiàn)波動,經(jīng)公司與簿記管理人協(xié)商一致決定擇時(shí)重新發(fā)行,規(guī)模4億元。(新聞來源:浙商中拓集團(tuán)股份有限公司公告)

相關(guān)債券:18中拓SCP001

(9)【西南能礦集團(tuán):計(jì)劃變更“17西南能礦MTN001”募集資金用途】

2月8日,西南能礦集團(tuán)股份有限公司公告稱,出于內(nèi)部管理、融資結(jié)構(gòu)調(diào)整和成本控制的綜合考慮,計(jì)劃變更“17西南能礦MTN001”募集資金用途,將原計(jì)劃用于公司主導(dǎo)的“銅仁大龍煤電錳一體化循環(huán)經(jīng)濟(jì)工業(yè)固熱電聯(lián)產(chǎn)動力車間”項(xiàng)目的配套建設(shè)資金改為用于償還部分銀行借款。(新聞來源:西南能礦集團(tuán)股份有限公司公告)

相關(guān)債券:17西南能礦MTN001

(10)【三胞集團(tuán):“18三胞SCP001”募資用途變更】

2月8日,三胞集團(tuán)公告稱,“18三胞SCP001”募資中0.495億元原定用于子公司北京樂語世紀(jì)科技集團(tuán)置換銀行借款,由于資金安排變化,擬將此0.495億元用途變更為北京樂語無限通訊科技置換銀行借款,其他募資用途不變。(新聞來源:三胞集團(tuán)公告)

相關(guān)債券:18三胞SCP001

(11)【湖北省宏泰國資:2018年累計(jì)新增借款超過2017年末凈資產(chǎn)的20%】

2月8日,湖北省宏泰國有資本投資運(yùn)營集團(tuán)有限公司公告稱,截至2018年1月末,公司累計(jì)新增借款占2017年末凈資產(chǎn)的具體比例為20.47%。(新聞來源:湖北省宏泰國有資本投資運(yùn)營集團(tuán)有限公司公告)

相關(guān)債券:17鄂宏泰、16宏泰國資MTN001、16鄂宏泰、16宏泰債、17宏泰債、17宏泰國資SCP001

(12)【君華集團(tuán):2017年累計(jì)新增借款超過2016年末凈資產(chǎn)的80%】

2月8日,君華集團(tuán)有限公公告稱,截至2017年12月月末,公司2017年累計(jì)新增借款占2016年末凈資產(chǎn)的具體比例為85.91%。截至本公告出具日,公司經(jīng)營狀況良好,有充足支付能力保證上述借款按期足額償還本息。(新聞來源:君華集團(tuán)有限公司公告)

相關(guān)債券:17君華01

(13)【重慶對外經(jīng)貿(mào)(集團(tuán)):董事李壯違紀(jì)】

2月8日,重慶對外經(jīng)貿(mào)(集團(tuán))公告稱,董事李壯,在任職期間,因違紀(jì),經(jīng)2017年12月20日中共重慶市紀(jì)委常委會議研究,決定給予李壯同志撤銷黨內(nèi)職務(wù)、行政撤職處分;按照相關(guān)規(guī)定免去其重慶對外經(jīng)貿(mào)集團(tuán)工會主席、董事職務(wù)。該事項(xiàng)屬于李壯個(gè)人行為,其違紀(jì)事項(xiàng)與發(fā)行人無直接關(guān)系,對發(fā)行人生產(chǎn)經(jīng)營、財(cái)務(wù)狀況及償債能力不會產(chǎn)生任何影響。本公司將按照規(guī)定及時(shí)披露相關(guān)信息。(新聞來源:重慶對外經(jīng)貿(mào)(集團(tuán))公告)

相關(guān)債券:15渝外貿(mào)、17渝外貿(mào)MTN001、15渝外貿(mào)MTN001

債市動態(tài)

2018年2月8日,銀行間質(zhì)押回購加權(quán)利率全面上行,隔夜、7天、1個(gè)月和3個(gè)月期分別變動了0.04BP、19.20BP、3.44BP、5.56BP至2.56%、2.91%、4.02%、4.83%。當(dāng)日國債收益率大體上行,1年期、3年期、5年期、10年期國債分別變-0.28BP、0.29BP、0.20 BP、1.01BP至3.40%、3.62%、3.82%、3.88%。上證綜指跌1.43%至3262.05,深證成指漲1.23%至10372.59,創(chuàng)業(yè)板指漲1.55%至1641.43。

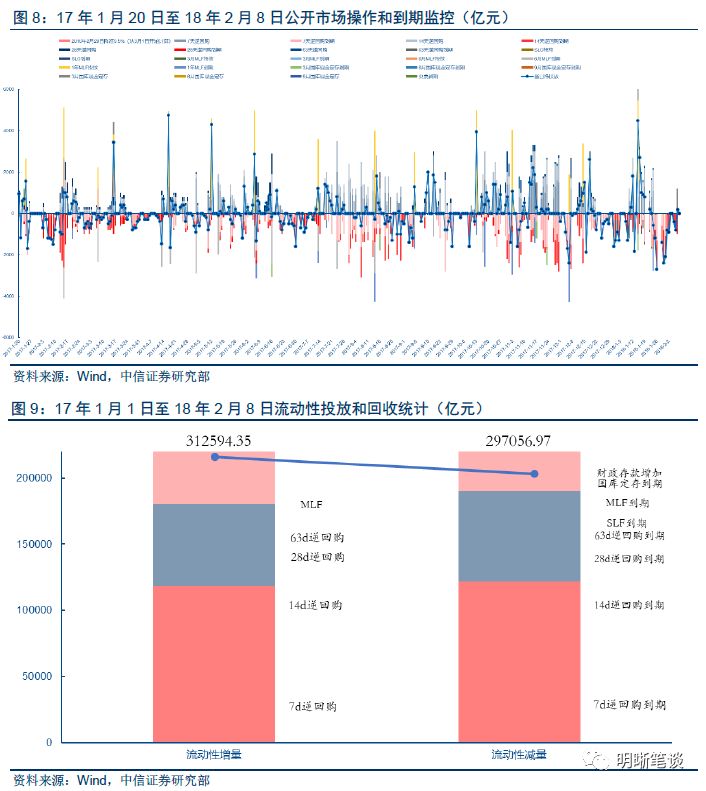

周四央行公開市場逆回購凈投放0。當(dāng)日未開展公開市場操作,無逆回購到期。

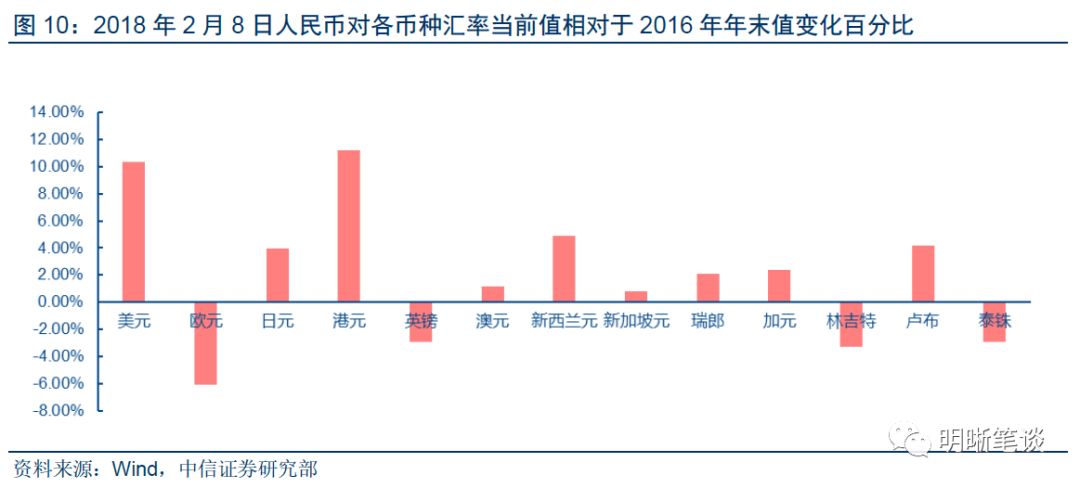

【流動性動態(tài)監(jiān)測】我們對市場流動性情況進(jìn)行跟蹤,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據(jù)逆回購、SLF、MLF等央行公開市場操作、國庫現(xiàn)金定存等規(guī)模計(jì)算總投放量;減量方面,我們根據(jù)2017年12月對比去年12月M0累計(jì)增加2341.7億元,外匯占款累計(jì)下降4636.9億元、財(cái)政存款累計(jì)增加5842.2億元,粗略估計(jì)通過居民取現(xiàn)、外占下降和稅收流失的流動性,并考慮公開市場操作到期情況,計(jì)算每日流動性減少總量。同時(shí),我們對公開市場操作到期情況進(jìn)行監(jiān)控。

(說明:2017年1月20日,央行通過“臨時(shí)流動性便利”操作,為在現(xiàn)金投放中占比高的幾家大型商業(yè)銀行提供臨時(shí)流動性支持,操作期限28天,資金成本與同期限公開市場操作利率大致相同,大約釋放流動性6300億元。2017年1月,人民銀行對金融機(jī)構(gòu)開展常備借貸便利操作共876.75億元,其中隔夜82.65億元,利率為2.75%;7天455.60億元,利率為3.25%;1個(gè)月338.50億元,利率為3.6%。2017年2月,人民銀行對金融機(jī)構(gòu)開展常備借貸便利操作共203.53億元,其中隔夜0.2億元,利率為3.1%;7天159.27億元,利率為3.35%;1個(gè)月44.06億元,利率為3.7%。2017年3月,人民銀行對金融機(jī)構(gòu)開展常備借貸便利操作共1219.86億元,其中隔夜45.30億元、7天754.62億元、1個(gè)月419.94億元;自3月16日起,人民銀行上調(diào)隔夜、7天、1個(gè)月利率至3.30%、3.45%和3.8%。2017年4月,人民銀行對金融機(jī)構(gòu)開展常備借貸便利操作共108.87億元,其中隔夜0.1億元,利率為3.30%;7天58.94億元,利率為3.45%;1個(gè)月49.83億元,利率為3.8%。2017年5月,人民銀行對金融機(jī)構(gòu)開展常備借貸便利操作共192.19億元,其中隔夜6.57億元,利率為3.30%;7天97.62億元,利率為3.45%;1個(gè)月88億元,利率為3.8%.2017年6月,人民銀行對金融機(jī)構(gòu)開展常備借貸便利操作共467.66億元,其中隔夜9.31億元,利率為3.30%;7天184.85億元,利率為3.45%;1個(gè)月273.50億元,利率為3.8%。2017年7月,人民銀行對金融機(jī)構(gòu)開展常備借貸便利操作共139.81億元,其中隔夜6.8億元,利率為3.30%;7天74.01億元,利率為3.45%;1個(gè)月59億元,利率為3.8%。2017年8月,人民銀行對金融機(jī)構(gòu)開展常備借貸便利操作共340.4億元,其中隔夜28.03億元,利率為3.30%;7天227.07億元,利率為3.45%;1個(gè)月85.30億元,利率為3.8%。2017年9月,人民銀行對金融機(jī)構(gòu)開展常備借貸便利操作共688.45億元,其中隔夜2.61億元,利率為3.30%;7天313.14億元,利率為3.45%;1個(gè)月372.7億元,利率為3.8%。2017年10月,人民銀行對金融機(jī)構(gòu)開展常備借貸便利操作共249.50億元,其中隔夜13.31億元,利率為3.30%;7天221.10億元,利率為3.45%;1個(gè)月15.09億元,利率為3.8%。2017年11月,人民銀行對金融機(jī)構(gòu)開展常備借貸便利操作共241.76億元,其中隔夜6.3億元,利率為3.30%;7天158.46億元,利率為3.45%;1個(gè)月77億元,利率為3.8%。截至11月末,常備借貸便利余額為190.57億元。2017年12月,人民銀行對金融機(jī)構(gòu)開展常備借貸便利操作共340.6億元,其中隔夜7.2億元,利率為3.35%;7天839.6億元,利率為3.50%;1個(gè)月493.8億元,利率為3.85%。截至12月末,常備借貸便利余額為1304.2億元。)

本文節(jié)選自中信證券研究部已于當(dāng)日發(fā)布的《晨會》報(bào)告,具體分析內(nèi)容(包括相關(guān)風(fēng)險(xiǎn)提示)請?jiān)斠姟冻繒穲?bào)告。

特別聲明:

本資料所提供的服務(wù)主要面向?qū)I(yè)機(jī)構(gòu)投資者。其他類型的投資者在分類結(jié)果和分類結(jié)果和評級結(jié)果評級結(jié)果與賣方研究服務(wù)風(fēng)險(xiǎn)等級相匹配的前提下,在接受賣方研究服務(wù)前,還應(yīng)當(dāng)聯(lián)系中信證券機(jī)構(gòu)銷售服務(wù)部門或經(jīng)紀(jì)業(yè)務(wù)系統(tǒng)的客戶經(jīng)理,對該項(xiàng)服務(wù)的性質(zhì)、特點(diǎn)、使用的注意事項(xiàng)以及若不當(dāng)使用可能會帶來的風(fēng)險(xiǎn)或損失進(jìn)行充分的了解,在必要時(shí)應(yīng)尋求專業(yè)投資顧問的指導(dǎo)。

關(guān)于本資料的性質(zhì)。本資料的性質(zhì)為“投資信息參考服務(wù)”,而非具體的“投資決策服務(wù)”。該項(xiàng)服務(wù)通常是根據(jù)專業(yè)機(jī)構(gòu)投資者的需求或特點(diǎn),基于特定的假設(shè)條件和研究方法所提供的中長期價(jià)值判斷,或者依據(jù)“相對指數(shù)表現(xiàn)”給出投資建議,而并不涉及對具體證券或金融工具在具體價(jià)位、具體時(shí)點(diǎn)、具體市場表現(xiàn)的判斷,因此不能夠等同于帶有針對性的、具體的投資操作性意見:(1)該項(xiàng)服務(wù)所提供的分析意見僅代表中信證券研究部在相關(guān)證券研究報(bào)告發(fā)布當(dāng)日的判斷,因此,相關(guān)的分析意見及推測可能會根據(jù)中信證券研究部后續(xù)發(fā)布的證券研究報(bào)告在不發(fā)出通知的情形下做出更改,也可能會因?yàn)槭褂貌煌募僭O(shè)和標(biāo)準(zhǔn)、采用不同觀點(diǎn)和分析方法而與中信證券其它業(yè)務(wù)部門、單位或附屬機(jī)構(gòu)在制作類似的其他材料時(shí)所給出的意見不同或者相反。(2)該項(xiàng)服務(wù)是一項(xiàng)“標(biāo)準(zhǔn)化服務(wù)”,側(cè)重于提供中長期的投資價(jià)值判斷和相對指數(shù)表現(xiàn)。其所包含的觀點(diǎn)及建議并未考慮每一位使用者的風(fēng)險(xiǎn)偏好、資金特點(diǎn)、目標(biāo)、需求等個(gè)性化情況,也不涉及每一項(xiàng)具體投資決策的“選股”和“擇時(shí)”判斷,因此,不能夠?qū)⑵湟暈獒槍μ囟ㄍ顿Y者的、關(guān)于特定證券或金融工具的投資操作建議,也不是或不應(yīng)被視為出售、購買或認(rèn)購證券或其它金融工具的要約或要約邀請。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。責(zé)任編輯:陳悠然 SF104

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)