【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權(quán)舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責(zé),幫助消費者解決金融糾紛。 【在線投訴】

央行開出億級大罰單!民生、平安各中招,支付刮起最嚴(yán)監(jiān)管風(fēng)

繼銀監(jiān)會和證監(jiān)會之后,央行也開出億級巨額罰單。

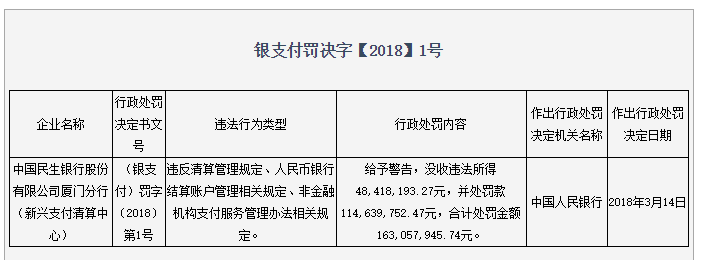

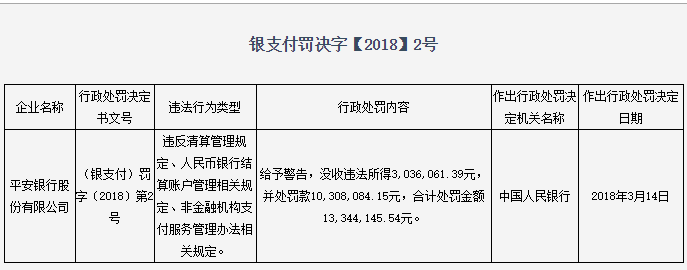

3月16日,央行官網(wǎng)公布兩單行政處罰,對民生銀行廈門分行(新興支付清算中心)和平安銀行分別罰款1.63億元和1334萬元。處罰理由均涉及違反清算管理、人民幣銀行結(jié)算賬戶管理、非金融機構(gòu)支付服務(wù)管理等違法違規(guī)行為。

此次兩家被罰機構(gòu)有多嚴(yán)重?橫向?qū)Ρ瓤矗紫龋饲把胄袑Φ谌街Ц稒C構(gòu)的違法違規(guī)行為開罰單較多,很少涉及銀行;其次,在罰沒金額方面,此前罰單規(guī)模普遍為幾萬、十幾萬,百萬以上的罰單非常少見,如去年只有易票聯(lián)支付被罰533萬。

此次不僅是少見的支付“正規(guī)軍”——銀行被罰,被罰的金額也是令人大跌眼鏡。這也預(yù)示著,央行對支付行業(yè)的嚴(yán)格整頓,不再僅局限于第三方支付,而是包括銀行在內(nèi)的整個支付行業(yè)。

罰款金額是違法所得的3倍

央行公告稱,為貫徹落實黨中央、國務(wù)院關(guān)于加強金融監(jiān)管的工作要求,整肅支付清算市場秩序,防范支付風(fēng)險,央行于2017年7月至9月,先后對民生銀行廈門分行(新興支付清算中心)、平安銀行開展了支付清算業(yè)務(wù)執(zhí)法檢查。

經(jīng)查實,上述兩家銀行存在違反清算管理、人民幣銀行結(jié)算賬戶管理、非金融機構(gòu)支付服務(wù)管理等違法違規(guī)行為。央行綜合考慮兩家銀行違法違規(guī)行為的事實、性質(zhì)、情節(jié)以及社會危害程度等因素,依據(jù)《中華人民共和國中國人民銀行法》、《人民幣銀行結(jié)算賬戶管理辦法》、《非金融機構(gòu)支付服務(wù)管理辦法》等法律規(guī)章規(guī)定,對民生銀行廈門分行(新興支付清算中心)給予警告,沒收違法所得4842萬元,并處罰款1.15億元,合計處罰金額1.63億元;對平安銀行給予警告,沒收違法所得304萬元,并處罰款1031萬元,合計處罰金額1334萬元。

可以看出,央行對這兩家銀行的罰沒金額是“罰款金額+沒收違法所得”,其中,罰款金額為違法所得的3倍左右。

事發(fā)后,民生銀行有關(guān)負(fù)責(zé)人對記者表示,根據(jù)央行相關(guān)要求,為確保民生銀行有關(guān)支付業(yè)務(wù)合規(guī)、健康發(fā)展,該行先后落實了多項整改工作:

一是撤銷了廈門分行新興支付清算中心;

二是成立總行整改督導(dǎo)小組,對中心業(yè)務(wù)開展全面整改;

三是在總行層面,各主管部門通過強化業(yè)務(wù)、技術(shù)管理、優(yōu)化系統(tǒng)功能等手段,進(jìn)一步加強全行互聯(lián)網(wǎng)支付相關(guān)業(yè)務(wù)的規(guī)范化開展。目前按中國人民銀行要求整改已全面完成。

該負(fù)責(zé)人表示,該行將持續(xù)根據(jù)央行關(guān)于支付結(jié)算、清算業(yè)務(wù)的最新文件精神,嚴(yán)格落實監(jiān)管要求,規(guī)范化開展各類支付結(jié)算業(yè)務(wù)。

平安銀行方面也表示,“我行已全面完成專項檢查所要求的整改和優(yōu)化工作,并將進(jìn)一步加強支付結(jié)算業(yè)務(wù)的內(nèi)外部管理,改善業(yè)務(wù)操作和風(fēng)險管控能力,為客戶提供更好的支付結(jié)算服務(wù)。”

央行方面還表示,下一步,央行將繼續(xù)依據(jù)相關(guān)法律規(guī)定,持續(xù)加強支付結(jié)算市場監(jiān)管,從嚴(yán)懲處支付結(jié)算違法違規(guī)行為,保障支付市場的持續(xù)、穩(wěn)定和健康發(fā)展。

此前有銀行也因支付被罰

今年以來,民生銀行廈門分行和平安銀行并不是唯一兩家因支付業(yè)務(wù)被罰的銀行。2月23日,華夏銀行濟(jì)南分行、浦發(fā)銀行濟(jì)南分行因違反支付結(jié)算業(yè)務(wù)相關(guān)規(guī)定被吃罰單。其中,浦發(fā)銀行濟(jì)南分行被“警告,罰沒36.52萬元”;華夏銀行濟(jì)南分行則被“警告,罰沒6.98萬元”。

有意思的是,盡管此次民生銀行廈門分行和平安銀行分別處以億元以上和千萬元以上的大罰單,但僅是被給予了“警告”,相比之下,一些第三方支付機構(gòu)因違法違規(guī)會直接被“注銷”支付牌照。

有報道顯示,央行目前已合計注銷24張第三方支付有19張是在2017年注銷的。其中,9家第三方支付公司因為違規(guī)不予續(xù)展,10家則是由于業(yè)務(wù)合并被注銷。

在罰沒金額方面,此次僅這兩家銀行的總罰沒金額就是去年總的支付罰單金額的7倍左右。據(jù)不完全統(tǒng)計,2017年以來,央行共開出94張罰單,其中共包含67家支付公司,累計罰款金額約2500萬元。

令人疑惑的是,央行并未就支付罰單的具體處罰依據(jù)做以詳細(xì)闡述,即便此次兩家銀行罰沒金額如此之大,依舊未做進(jìn)一步解釋。

券商中國記者根據(jù)央行公告中提及的《中華人民共和國中國人民銀行法》、《人民幣銀行結(jié)算賬戶管理辦法》、《非金融機構(gòu)支付服務(wù)管理辦法》三個法律法規(guī)查閱發(fā)現(xiàn),如此之高的罰沒金額,在三條法律法規(guī)中并未見相適應(yīng)的處罰依據(jù)。例如,銀行如果違法《人民幣銀行結(jié)算賬戶管理辦法》,罰款上限為30萬。

不過,盡管央行并未詳細(xì)說明民生銀行廈門分行和平安銀行究竟為何被罰,但由于公告中提及這兩家銀行違法清算管理和非金融支付服務(wù)管理辦法,可以推測,這兩家銀行或因與第三方支付機構(gòu)合作方面存在重大違規(guī)行為而被罰。

在此前,支付機構(gòu)被處以重罰,多是因為違反了反洗錢的相關(guān)規(guī)定。如2018年初,錢寶科技因違反反洗錢規(guī)定被罰190萬元,并對2名相關(guān)責(zé)任人員分別處以2萬、3萬元罰款。2017年10月,民生北京分行因嚴(yán)重違反反洗錢多項規(guī)定,被罰110萬;同年12月,嘉聯(lián)支付被罰138萬,原因之一是阻礙反洗錢檢查。

“針對違反反洗錢相關(guān)規(guī)定的處罰是較重的,普通的違反支付業(yè)務(wù)和收單業(yè)務(wù)規(guī)定,一般是3-5萬的罰款,而反洗錢基本是20萬起。”北京一第三方支付機構(gòu)從業(yè)者表示。

支付行業(yè)存三大風(fēng)險 ,央行監(jiān)管再升級

近兩年來,隨著支付行業(yè)亂象的不斷增多,央行也在加大對支付行業(yè)的處罰力度,罰單和罰沒總金額逐年攀升。支付行業(yè)普遍存在的合規(guī)風(fēng)險、資金風(fēng)險等問題,也使得盡快出臺支付機構(gòu)管理條例的呼聲越來越高。

央行杭州中心支行行長殷興山近日在接受券商中國記者專訪時就指出,近年來,我國支付產(chǎn)業(yè)快速發(fā)展,為社會公眾提供了高效、便捷、豐富的支付產(chǎn)品與服務(wù),為推動金融創(chuàng)新和經(jīng)濟(jì)快速發(fā)展發(fā)揮了重要作用,但同時,支付行業(yè)也出現(xiàn)了一些亂象和風(fēng)險隱患。主要風(fēng)險包括:

一是合規(guī)風(fēng)險。當(dāng)前仍有部分機構(gòu)有章不循,野蠻生長,無序競爭。

二是資金風(fēng)險。在市場上,個別支付機構(gòu)挪用客戶備付金的風(fēng)險事件仍有發(fā)生。

三是技術(shù)風(fēng)險。支付產(chǎn)業(yè)作為金融基礎(chǔ)設(shè)施,其系統(tǒng)的安全運行和維護(hù)十分重要,如果個別系統(tǒng)因管理、運維等不當(dāng)引發(fā)風(fēng)險,可能成為系統(tǒng)性風(fēng)險的源頭。

從2016年開始,央行、國務(wù)院陸續(xù)出臺文件,嚴(yán)厲整頓支付市場亂象的思路已定,尤其是2017年末,央行集中出臺了一系列文件,針對非銀行支付機構(gòu)直連銀行模式、無照經(jīng)營支付業(yè)務(wù)、開展支付創(chuàng)新業(yè)務(wù)、調(diào)整支付機構(gòu)客戶備付金、掃碼支付業(yè)務(wù)等方面嚴(yán)苛立法。

信用卡行業(yè)研究人士董崢稱,針對支付行業(yè)的一系列規(guī)范與監(jiān)管措施的出臺,可以看到央行及監(jiān)管部門對支付行業(yè)亂象治理整頓、痛施重典的決心,同時將支付產(chǎn)業(yè)中任何涉及資金的交易、轉(zhuǎn)接、清算等環(huán)節(jié)納入到強監(jiān)管的范疇中。2018年必定是一個支付行業(yè)強監(jiān)管年,從種種跡象中可以看出,監(jiān)管部門將會繼續(xù)加大對支付行業(yè)的監(jiān)管與治理整頓力度,

殷興山指出,為防范和化解支付行業(yè)風(fēng)險,應(yīng)從以下四方面著手:

一是完善機制。進(jìn)一步完善支付結(jié)算法律框架,推動出臺支付機構(gòu)監(jiān)督管理條例,推進(jìn)高層級法規(guī)的出臺和實施。從源頭防控、事中監(jiān)測、違規(guī)懲戒等多方面構(gòu)建全方位監(jiān)管體系,強化穿透式監(jiān)管。

二是豐富手段。有效利用大數(shù)據(jù)分析、云計算等新技術(shù)、新方法,豐富監(jiān)管手段,提高監(jiān)管效率,實施精準(zhǔn)監(jiān)管。

三是強化基礎(chǔ)。通過科學(xué)統(tǒng)籌布局、持續(xù)優(yōu)化功能等方式,推動支付產(chǎn)業(yè)高質(zhì)量發(fā)展,指導(dǎo)市場主體強化安全意識,加大應(yīng)急管理力度,構(gòu)建安全支付的“銅墻鐵壁”。

四是依法懲戒。對無證經(jīng)營、挪用資金、倒賣信息等嚴(yán)重擾亂市場秩序、侵害消費者權(quán)益的違法違規(guī)行為,要依法予以嚴(yán)厲打擊,從嚴(yán)處理。

責(zé)任編輯:張恒

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)