【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

來源:支持實體服務百姓 開鑫金服

如今,使用微信、支付寶掃碼付款已經成為生活的常態。

然而,你知道嗎?用微信、支付寶等應用掃碼付款將正式迎來額度限制!

日前,人民銀行發布《中國人民銀行關于印發<條碼支付業務規范(試行)>的通知》(銀發〔2017〕296號),配套印發了《條碼支付安全技術規范(試行)》和《條碼支付受理終端技術規范(試行)》(銀辦發〔2017〕242號發布),自2018年4月1日起實施。

新規為條碼支付立了“規矩”:

若使用靜態掃碼支付,同一客戶銀行或支付機構單日累計交易金額應不超過500元,使用動態掃碼支付的最高不限額,該新規從今年4月1日開始正式施行。

什么是靜態條碼支付?

我們常見的路邊攤、菜市、雜貨店等貼在墻上或者打印好的二維碼就屬于靜態條碼,我們買完東西付款時,出示付款碼供收銀員來掃的屬于動態條碼。

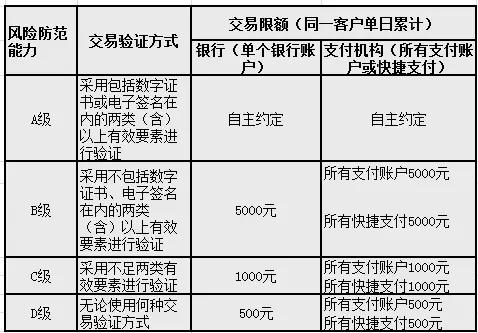

央行規定,使用靜態條碼進行支付的,風險防范能力為D級,無論使用何種交易驗證方式,同一客戶銀行或支付機構單日累計交易金額應不超過500元。

例如,消費者在使用微信錢包掃描靜態條碼支付時,單日使用零錢包支付的上限不超過500元,同時微信關聯的所有銀行卡還可以再獨立獲得500元的支付上限。

對于使用動態條碼(如手機上實時生成的條碼)進行支付的,風險防范能力根據交易驗證方式不同分為A、B、C三級,同一客戶單日累計交易限額分別為自主約定、5000元、1000元。

為什么要限額?

近年來條碼支付業務快速發展,成為移動支付發展的重要體現形式,然而條碼支付雖然便民,仍存在著不少隱患。

靜態條碼極易被篡改或變造,易攜帶木馬或病毒,其風險防范能力被認定為D級。同時,條碼支付的技術實現方式和業務風險相對傳統銀行卡支付具有其特殊性,部分市場機構在業務開展中也存在擾亂公平競爭秩序、支付風險防范不到位等問題。

消費超過500元怎么辦?

很多人會問,是不是新規實施后,用微信或支付寶掃一掃,每天只能花500元了?

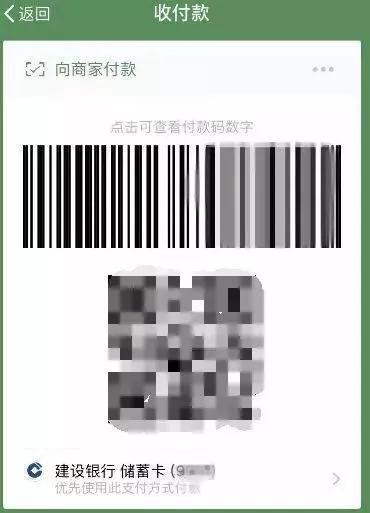

其實并不是這樣,新規實施后,對于500元以下的小額支付并不受影響,當單筆消費超過500元時,你只要將自己的動態付款碼給商家掃即可。

舉例來說,如果在飯店里吃了頓600元的大餐,掃靜態條碼付款就有困難了,這時可以讓收銀員掃消費者手機上生成的動態條碼,而且這樣更安全。

動態條碼如下:

中國支付清算協會副秘書長亢林表示,我們日常使用的支付寶和微信,一般使用兩個以上,比如說指紋、密碼這兩個以上的要素,單日限額是5000元。對消費者來講,不會帶來任何不便。

對誰影響較大?

新規實施后,或許對街頭的小商家有些影響。比如對于賣煎餅的老板來說,一天收入超過500元后,就需要單獨掃每位顧客的碼,如果遇到趕時間的上班族,則會帶來一些不便。

除此之外,如果每天收入超過500元,這些店家還需要自己準備掃碼槍一類的設備,可能會給小商家增加一些壓力。

警方提醒

1、要使用官方渠道App掃碼軟件,不掃不明二維碼;

2、仔細辨別真偽,核對信息,確認二維碼安全有效;

3、對常見的二維碼也應保持適度警惕,保管好自己的付款二維碼;

4、手機上最好安裝一些正規安全軟件,增加手機安全系數,防止不法分子將病毒鑲嵌在二維碼里,盜取公民個人重要信息。

所以,簡單來說,4月1日起,掃碼支付限額并不會對你的日常使用造成太大影響。

如果一張卡掃靜態碼支付達到500限額了,那就在支付時選擇另一張卡,單筆超過500的直接將付款碼給對方掃即可!

來源:綜合央視財經、央視新聞、中國經濟網

責任編輯:杜琰 SF007

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)