文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 郭磊

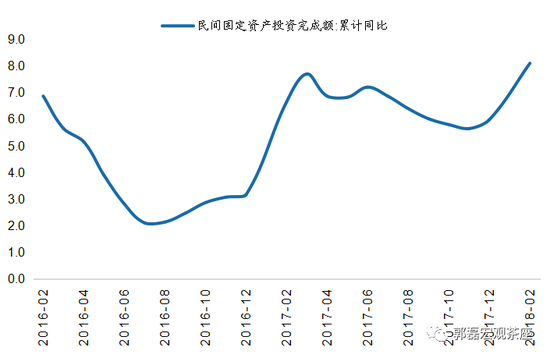

仔細分析不難發現,基建實際上比市場偏悲觀的預期要好。民間投資回升是一個好的信號,經歷了去產能和環保的影響脈沖和行業集中度的提升,實體企業將進入正常的資本開支修復周期。

郭磊:目前經濟基本平穩

郭磊:目前經濟基本平穩工業增加值偏高不應從天氣等因素去解釋,鋼鐵、水泥等領域均存在明顯的供給放量,可能和去年末價格躍升有關。2018年1-2月份,規模以上工業增加值同比實際增長7.2%,顯著高于前值的6.2%,也高于市場一致預期。關于工業增加值偏高的解釋之一是與嚴寒有關,因為電力等公用事業部門的工業增加值增速為13.3%。但這種解釋不合理的地方在于,相對于居民用電來說,工業用電是電力部門更重要的下游;而制造業、采礦業工業增加值也同樣有加速。

其實從重要工業品的產量不難發現,粗鋼、鋼材、水泥、原煤等領域有明顯的供給放量,這應該是工業增加值超預期上升的主要原因。而這些領域的供給放量可能和2017年末上游價格的躍升脈沖有關。價格快速上升帶來的賺錢效應導致1-2月供給端迅速擴張,從這一角度不難理解上游庫存在1-2月的超季節性偏高,以及同期價格的壓力。

仔細分析不難發現,基建實際上比市場偏悲觀的預期要好。我們知道,基建投資一般包括三塊,一是交通運輸、倉儲和郵政業;二是水利、環境和公共設施管理業;三是電力熱力等公用事業。這次統計局沒公布這一口徑的基建,公布了第三產業口徑的基建,即不包含電力熱力等公用事業部門,而把它歸為了第二產業口徑的投資。

如果我們還原一下原口徑的基建,大約為11.3%。這一數據不算低。去年年初基建是一個高峰,2017年1-2月基建是23%的超高基數,本身就會先顯著拉低本期增速;基數在3月和5月將下臺階。同時,拉低整個數字的還包括本期只有-6%的公用事業投資。電力熱力的公用事業投資在春節月份的異常值并不代表全年,2017年這一領域基數偏低,2018年增速大概率會顯著高于1-2月。

第三產業口徑的基建(不包含電力等公用事業部門)增速為16.1%,較2017年回落3.0個點。我們估計目前趨勢值之下,排除電力公用事業短期擾動,原口徑的基建增速大約比去年回落2.0個點左右,這比市場偏悲觀的預期要好。

地產數據比較復雜,銷售在年初高基數下的4%對應全年值并不低,但新開工和拿地偏低,隱含的價格上升也是雙刃劍。就去年初的基數來說,1-2月房地產銷售面積4.1%并不算低,甚至略超預期;銷售額15.3%的增速高于去年Q4。但投資完成額畢竟是歷史情況的滯后指標,代表目前的購地、新開工、施工等指標均偏低。簡單來說,在地產投資里面,新開工決定“建安投資”,購地決定“其它費用”,二者分別占投資完成額的3/4和1/4。而購地費用的繳款滯后于真實土地成交。所以,目前的投資回升大概率是前期高拿地的滯后反映。

為什么新開工偏低?這可能和今年地產年后的復工節奏有關。工業復工相對規律;而地產復工受節日分布和農民工返城影響大一些。在前期高拿地和目前低庫存的情況下,按說新開工不應太低;但這一假設需要后續驗證,目前數據在一定程度上會增加市場疑慮。

銷售額和銷售面積剪刀差隱含的價格上升也是一把雙刃劍。一般就地產領域的居民投資行為來說,價格堅挺會帶來后續銷售韌性;但這一輪價格走高應該部分和縣域市場的棚改貨幣化有關,價格若上升過快不排除會引發政策在棚改領域的政策微調。

民間投資回升是一個好的信號,經歷了去產能和環保的影響脈沖和行業集中度的提升,實體企業將進入正常的資本開支修復周期。1-2月民間投資較去年底回升2.1個點,顯著快于整體投資的回升幅度。這是一個相對積極的信號。從歷史數據看,2016年的去產能期間是民間投資與整體投資增速拉開的第一波;2017年的環保升級是增速差距拉開的第二波。經歷了去產能和環保升級,不具備技術和成本優勢的企業淘汰,相關產業完成了市場集中度的提升和環保成本的內生化。在資本開支絕對低位的背景下,企業將進入資本開支的緩慢修復周期。

季節性來說,消費基本正常。汽車零售的超高增速與基數有關,但從環比來看這塊也不差。春節期間的消費數據一般偏低,1-2月消費9.7%,比去年全年值低,但比去年1-2月還要高0.2個點。季調環比的1月和2月消費增速分別為0.59%和0.76%,基本正常。

而且本期文化辦公用品類增速為-0.9%,比去年12月的增速回落達13個點以上,比去年全年值回落10.7個點。這一數據的異常值對消費整體增速亦有一定擾動。

限額以上的消費品類中,汽車零售額增速為9.7%,對整體帶動明顯。汽車的高增速與去年同期低基數有關,去年同期為-1%。但就近三個月的環比來看,目前汽車零售的景氣度并不低。我們估計這一過程和棚改貨幣化后的消費升級有關。

整體來看,目前經濟基本平穩,這對于悲觀預期是一個糾正。整體來看,1-2月經濟數據大致確認了三個事情:一是年初原材料庫存偏高、價格偏弱的背景是供給端偏強,而不是供給端偏弱;二是基建投資沒有出現直奔個位數的硬著陸,變化相對溫和;三是地產銷售數據尚可,在高基數下都沒有出現負增長。這三點都是積極的,這對于市場悲觀預期來說是一個修正。稍微偏弱的是地產新開工數據,我們需要對后續數據繼續觀察。

風險提示

1)國內經濟下行超預期;

2)融資環境影響超預期。

(本文作者介紹:廣發證券首席宏觀分析師。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。