安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場(chǎng)資訊→【下載地址】

原標(biāo)題:美聯(lián)儲(chǔ)下周要“動(dòng)手”了嗎?高盛:很難說啊

美聯(lián)儲(chǔ)要不要做OT(扭曲操作),會(huì)不會(huì)延長其國債購買的加權(quán)平均期限(WAM),又會(huì)延長多少,一直是12月15-16日FOMC會(huì)議召開前市場(chǎng)熱切關(guān)注的中心話題。

隨著近期美國多項(xiàng)經(jīng)濟(jì)數(shù)據(jù)好于預(yù)期,金融環(huán)境稍顯寬松,同時(shí)疫苗方面又頻頻取得進(jìn)展,高盛一改此前對(duì)美聯(lián)儲(chǔ)要做OT的預(yù)計(jì),認(rèn)為如今做不做很難說了。

高盛在最近的報(bào)告中,以美國前兩輪量化寬松(QE2和QE3)的經(jīng)驗(yàn)為指南,試圖評(píng)估美聯(lián)儲(chǔ)調(diào)整所持國債資產(chǎn)的可能路徑,及其潛在市場(chǎng)影響。

本輪QE美聯(lián)儲(chǔ)更偏重短期國債購買

高盛數(shù)據(jù)顯示,自6月FOMC會(huì)議以來,美聯(lián)儲(chǔ)一直在以每月800億美元的速度購買美國國債,平均到期期限約為6.5-7年,和QE2類似,但明顯短于QE3的將近13年期限(QE3美聯(lián)儲(chǔ)每月購買450億美元國債)。

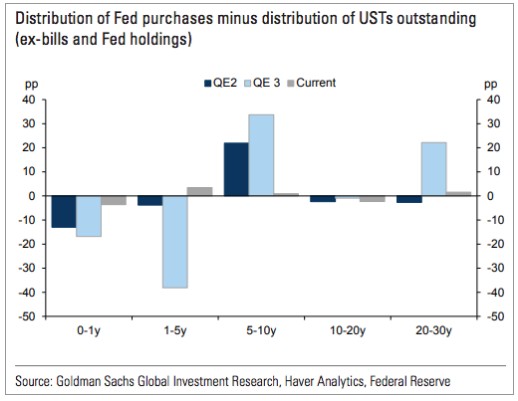

拿目前未償國債(不包括票據(jù)和美聯(lián)儲(chǔ)持有的資產(chǎn))到期情況作比照可以發(fā)現(xiàn),本輪QE中美聯(lián)儲(chǔ)購買國債的期限結(jié)構(gòu)更加接近于市場(chǎng)構(gòu)成,和前兩輪QE相比更側(cè)重于壓低美債收益率曲線前端,而非腹部。

高盛表示,如果美聯(lián)儲(chǔ)的主要目標(biāo)僅僅是促進(jìn)市場(chǎng)平穩(wěn)運(yùn)行,那么這種購買方式是合理的;但如果美聯(lián)儲(chǔ)目標(biāo)是要降低(或至少保持較低水平的)長期溢價(jià),并保持金融環(huán)境寬松(就像歷史上那樣),這種方式可能就不那么有效了。

事實(shí)上與本輪QE相反,美聯(lián)儲(chǔ)QE2和QE3沒有購買1年期以內(nèi)的任何國債資產(chǎn),而是集中購買5-10年期國債,QE3尤其對(duì)20-30年長期國債購買力度較大。

與此同時(shí),結(jié)合國債發(fā)行的期限結(jié)構(gòu)來看也能說明問題。

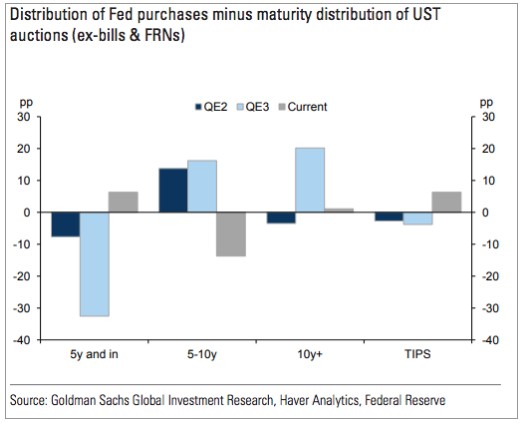

拿10年期美債為例,今年下半年美聯(lián)儲(chǔ)對(duì)其購買量約為每月500億美元,而其發(fā)行量則達(dá)到平均約2400億美元/月,當(dāng)前季度再融資周期內(nèi)更是接近2600億美元/月。這意味著,目前美聯(lián)儲(chǔ)購買的10年期美債約占月度供應(yīng)量的20%。

相比之下,QE2和QE3美聯(lián)儲(chǔ)10年期美債月度購買量與本輪相當(dāng),但月度發(fā)行量約為1250億美元,僅為本輪的一半,購買量占發(fā)行量比例達(dá)到近40%。

高盛表示,這再次證明了本輪QE更側(cè)重短期國債的購買。這樣算來,美聯(lián)儲(chǔ)當(dāng)前應(yīng)當(dāng)減持一些較短期國債,而向“腹部”的更長期限國債轉(zhuǎn)移,這才更符合前兩輪QE的“歷史標(biāo)準(zhǔn)”。

美聯(lián)儲(chǔ)會(huì)否實(shí)行OT還很難說

盡管如此,高盛表示,也有一些因素可能導(dǎo)致美聯(lián)儲(chǔ)此次放棄實(shí)行OT。

一方面,當(dāng)前國債收益率仍然是相當(dāng)?shù)偷模規(guī)缀鯖]有什么跡象表明,目前美債的購買或供給速度正在給市場(chǎng)造成不利影響、或推高美債收益率。結(jié)合前面提到的經(jīng)濟(jì)數(shù)據(jù)、疫苗進(jìn)展等宏觀背景,美聯(lián)儲(chǔ)FOMC會(huì)議上可能不太有做OT的積極性。

另一方面,一些其它問題也需要考慮在內(nèi),比如:美聯(lián)儲(chǔ)是否存在維持實(shí)質(zhì)性調(diào)整的能力;以及在希望縮減資產(chǎn)負(fù)債表的同時(shí)減少前端購買,是否會(huì)在未來造成令人頭疼的問題。

高盛的觀點(diǎn)是,“維持實(shí)質(zhì)性調(diào)整的能力”似乎不是太大的問題。就算美聯(lián)儲(chǔ)要將國債購買久期轉(zhuǎn)移到類似QE3的較極端水平,結(jié)合其現(xiàn)有的發(fā)行空間和債券新發(fā)行的速度來看,仍然增持長期國債留下了很大的空間。

而對(duì)于后者,高盛認(rèn)為美聯(lián)儲(chǔ)系統(tǒng)公開市場(chǎng)賬戶(SOMA)投資組合的現(xiàn)有期限情況、以及未來幾年即將到期國債的跨曲線再投資,將有助于確保美聯(lián)儲(chǔ)在未來時(shí)機(jī)成熟時(shí),收縮SOMA的靈活性。尤其是在實(shí)行OT使得所持國債資產(chǎn)久期增加時(shí),這一靈活性將得到加強(qiáng)。

高盛表示,預(yù)計(jì)實(shí)行OT后的均衡影響將是溫和的。如果美聯(lián)儲(chǔ)要向QE3的標(biāo)準(zhǔn)轉(zhuǎn)移,即將目前約500億美元/月的10年期等額國債購買速度,提高至900億至1000億美元/月,則相當(dāng)于30年期國債收益率能下行約10個(gè)基點(diǎn),收益率曲線將更加平緩。

此外,在高盛的模型框架中,美國國債購買的期限結(jié)構(gòu)與整體市場(chǎng)構(gòu)成,似乎確實(shí)與市場(chǎng)價(jià)差相一致(如QE2中5年價(jià)差表現(xiàn)突出,而QE3則是10年和30年價(jià)差更為突出),這表明除了注重購買期限的絕對(duì)長短外,逆波動(dòng)操作可能也很重要。

責(zé)任編輯:戚琦琦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)